QUYẾT ĐỊNH

ĐIỀU CHỈNH BẢNG GIÁ ĐẤT NĂM 2022 TRÊN ĐỊA BÀN TỈNH VĨNH PHÚC

|

ỦY BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 45/2020/QĐ-UBND |

Vĩnh Phúc, ngày 31 tháng 12 năm 2020 |

QUYẾT ĐỊNH

BẢNG GIÁ ĐẤT VĨNH PHÚC 2020-2024

ỦY BAN NHÂN DÂN TỈNH VĨNH PHÚC

Căn cứ Luật Tổ chức chính quyền địa phương số 77/2015/QH3 ngày 19/6/2015;

Căn cứ Luật Đất đai số 45/2013/QH ngày 29/11/2013 về giá đất Vĩnh Phúc

Căn cứ Nghị định số 44/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về giá đất;

Căn cứ Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền sử dụng đất;

Căn cứ Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước;

Căn cứ Nghị định 135/2016/NĐ-CP ngày 09/9/2016 của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định quy định về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước;

Căn cứ Nghị định số 01/2017/NĐ-CP ngày 06/01/2017 của Chính phủ sửa đổi, bổ sung một số Nghị định quy định chi tiết thi hành Luật Đất đai;

Căn cứ Nghị định 123/2017/NĐ-CP ngày 14/11/2017 của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định quy định về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước.

Căn cứ Thông tư số 76/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền sử dụng đất;

Căn cứ Thông tư số 332/2016/TT-BTC ngày 26/12/2016 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 76/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền sử dụng đất.

Căn cứ Thông tư số 77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước;

Căn cứ Thông tư số 333/2016/TT-BTC ngày 26/12/2016 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 77/2014/TT-BTC ngày 16/6/2014 hướng dẫn một số điều của Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước;

Căn cứ văn bản số 232/HĐND-TH ngày 31/12/2020 của HĐND tỉnh về việc hệ số điều chỉnh giá đất năm 2021 trên địa bàn tỉnh Vĩnh Phúc;

Theo đề nghị của Sở Tài chính tại Tờ trình số 906/TTr-STC ngày 22/12/2020 và Báo cáo kết quả thẩm định dự thảo văn bản quy phạm pháp luật số270/BC-STP ngày 04/12/2020 của Sở Tư pháp,

QUYẾT ĐỊNH:

Điều 1. Phạm vi điều chỉnh, đối tượng áp dụng

- Phạm vi điều chỉnh bảng giá đất vĩnh phúc 2020-2024

Quy định hệ số điều chỉnh giá đất năm 2021 áp dụng chung cho tất cả các loại đất và các vùng, khu vực trên địa bàn tỉnh.

- Đối tượng áp dụng giá đất vĩnh phúc

Cơ quan thực hiện chức năng quản lý nhà nước về đất đai, các cơ quan, tổ chức, hộ gia đình, cá nhân có liên quan đến việc xác định tiền sử dụng đất, tiền thuê đất trên địa bàn tỉnh.

Điều 2. Các trường hợp áp dụng và hệ số điều chỉnh giá đất

- Các trường hợp áp dụng hệ số điều chỉnh bảng giá đất vĩnh phúc 2020-2024

a, Hệ số điều chỉnh giá đất làm căn cứ tính thu tiền sử dụng đất của thửa đất hoặc khu đất có giá trị (tính theo giá đất trong Bảng giá đất) dưới 20 tỷ đồng theo quy định tại Điểm c Khoản 3 Điều 3 Nghị định số 45/2014/NĐ-CP áp dụng trong các trường hợp sau:

– Tổ chức được Nhà nước giao đất có thu tiền sử dụng đất không thông qua hình thức đấu giá quyền sử dụng đất, công nhận quyền sử dụng đất, chuyển mục đích sử dụng đất.

– Hộ gia đình, cá nhân được Nhà nước giao đất không thông qua hình thức đấu giá quyền sử dụng đất.

– Hộ gia đình, cá nhận được Nhà nước công nhận quyền sử dụng đất, chuyển mục đích sử dụng đất đối với diện tích đất ở vượt hạn mức.

b, Hệ số điều chỉnh giá đất làm căn cứ tính thu tiền thuê đất theo quy định tại Khoản 1, Điều 3 Nghị định số 123/2017/NĐ-CP áp dụng trong các trường hợp sau:

– Xác định đơn giá thuê đất trả tiền thuê đất hàng năm đối với trường hợp thuê đất sử dụng vào mục đích kinh doanh thương mại, dịch vụ, bất động sản khai thác khoáng sản; xác định đơn giá thuê đất trả tiền một lần cho cả thời gian thuê không thông qua hình thức đấu giá;

Xác định đơn giá thuê đất khi chuyển từ thuê đất trả tiền thuê đất hàng năm sang thuê đất trả tiền thuê đất một lần cho cả thời gian thuê theo quy định tại Khoản 2, Điều 172 Luật Đất đai; xác định đơn giá thuê đất khi nhận chuyển nhượng tài sản gắn liền với đất thuê theo quy định tại Khoản 3, Điều 189 Luật Đất đai;

Xác định đơn giá thuê đất trả tiền thuê đất hàng năm và đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê khi cổ phần hóa doanh nghiệp nhà nước được áp dụng trong trường hợp diện tích tính thu tiền thuê đất của thửa đất hoặc khu đất có giá trị (tính theo giá đất trong Bảng giá đất) dưới 20 tỷ đồng.

– Xác định đơn giá thuê đất trả tiền thuê đất hàng năm cho chu kỳ ổn định tiếp theo đối với thửa đất hoặc khu đất được Nhà nước cho thuê sử dụng vào mục đích kinh doanh thương mại, dịch vụ, bất động sản, khai thác khoáng sản có giá trị (tính theo giá đất trong Bảng giá đất) từ 20 tỷ đồng trở lên.

– Xác định đơn giá thuê đất trả tiền thuê đất hàng năm (không bao gồm trường hợp thuê đất sử dụng vào mục đích kinh doanh thương mại, dịch vụ, bất động sản, khai thác khoáng sản).

c, Hệ số điều chỉnh giá đất làm căn cứ xác định giá khởi điểm đấu giá quyền sử dụng đất để thu tiền sử dụng đất thông qua hình thức đấu giá quyền sử dụng đất theo quy định tại Khoản 1, Điều 2 và Khoản 1, Điều 3 Nghị định số 135/2016/NĐ – CP ngày 09/9/2016 của Chính phủ.

– Xác định giá khởi điểm để đấu giá quyền sử dụng đất đối với trường hợp đấu giá quyền sử dụng đất mà diện tích tính thu tiền sử dụng đất của thửa đất hoặc khu đất đấu giá có giá trị (tính theo giá đất trong Bảng giá đất) dưới 20 tỷ đồng.

– Xác định giá khởi điểm để đấu giá quyền sử dụng đất thuê trả tiền thuê đất hàng năm.

– Xác định giá khởi điểm để đấu giá quyền sử dụng đất thuê trả tiền thuê đất một lần cho cả thời gian thuê của thửa đất hoặc khu đất đấu giá có giá trị (tính theo giá đất trong Bảng giá đất) dưới 20 tỷ đồng.

- Hệ số điều chỉnh giá đất vĩnh phúc

(Có biểu chi tiết kèm theo)

Điều 3. Tổ chức thực hiện

- Quyết định này có hiệu lực kể từ ngày 11/01/2021 đến ngày 31/12/2021.

- Cơ quan Thuế có trách nhiệm căn cứ hệ số điều chỉnh giá đất trong Quyết định này và Bảng giá đất của UBND tỉnh để xác định tiền thuê đất và tiền sử dụng đất, chuyển đổi mục đích sử dụng đất, công nhận quyền sử dụng đất theo quy định của pháp luật.

- Trong quá trình thực hiện Quyết định này, nếu phát sinh vướng mắc, hoặc có biến động cần điều chỉnh về giá đất trên thị trường, các Sở, ngành và Ủy ban nhân dân các huyện, thành phố phản ánh kịp thời về Sở Tài chính để tổng hợp, phối hợp với các Sở, ngành liên quan đề xuất trình Ủy ban nhân dân tỉnh xem xét, quyết định cho phù hợp với thực tế.

- Chánh Văn phòng UBND tỉnh; Giám đốc các Sở: Tài chính, Kế hoạch Đầu tư, Tài nguyên Môi trường; Cục trưởng Cục thuế tỉnh; Giám đốc Kho bạc Nhà nước tỉnh; Chủ tịch UBND các huyện, thành phố; Chủ tịch UBND các xã, phường, thị trấn trong tỉnh và Thủ trưởng các cơ quan, đơn vị, tổ chức và cá nhân có liên quan căn cứ Quyết định thi hành./.

|

TM. ỦY BAN NHÂN DÂN Nguyễn Văn Khước |

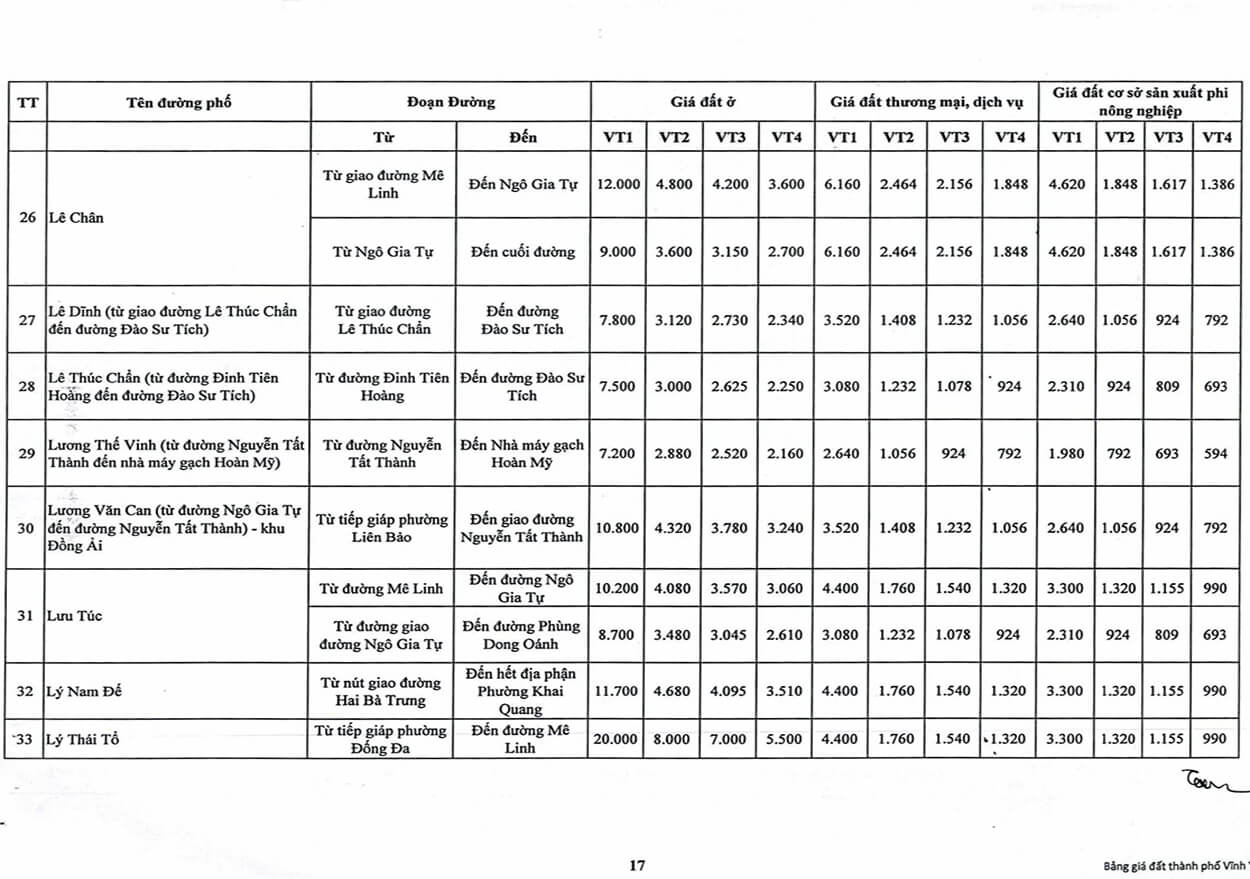

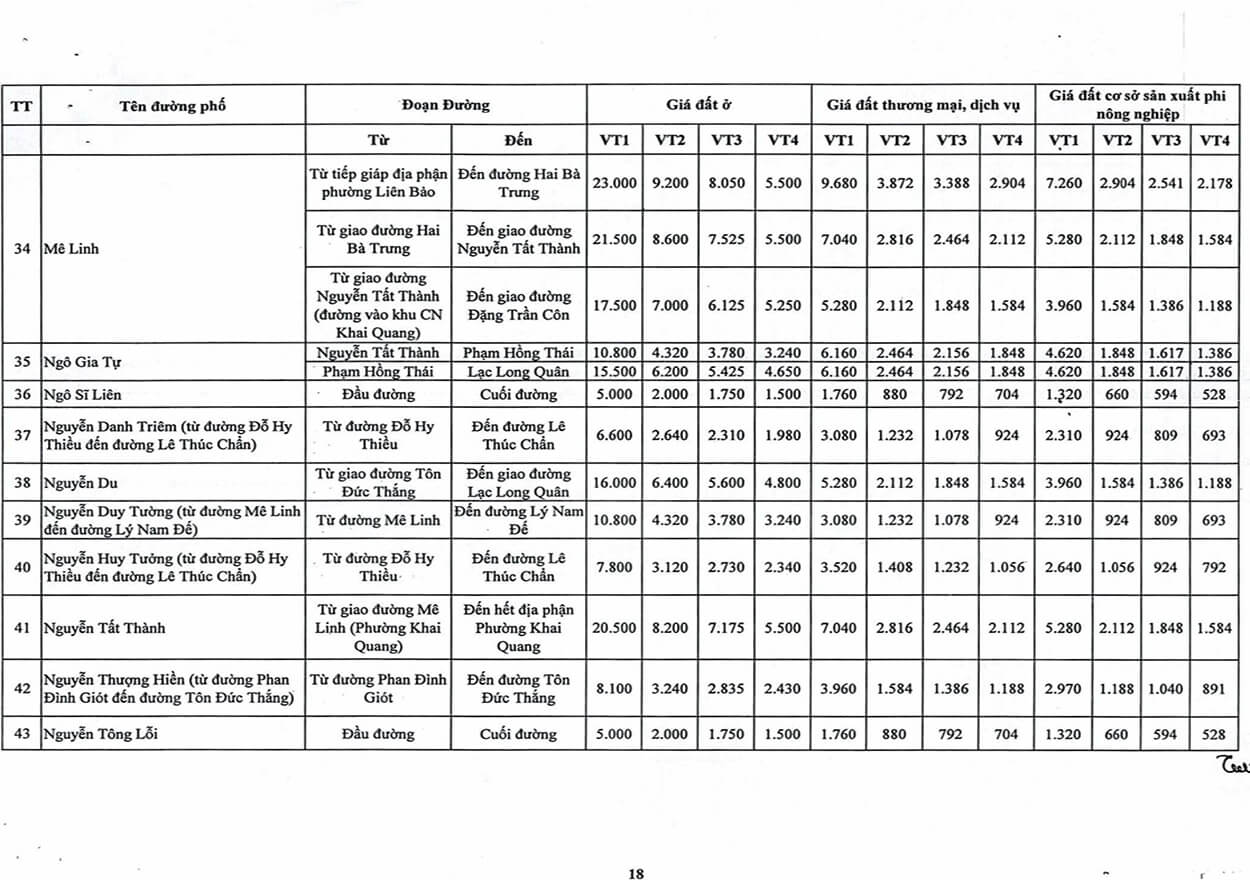

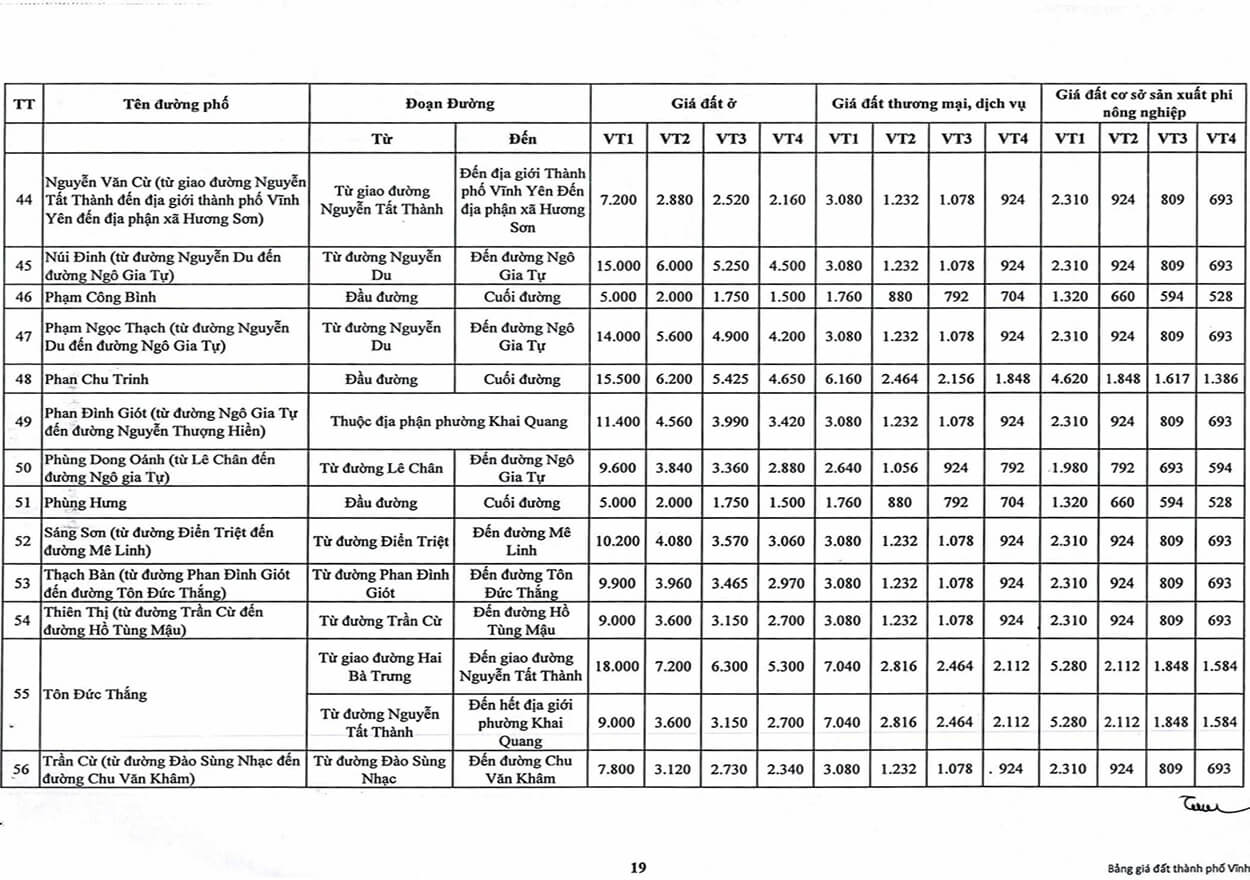

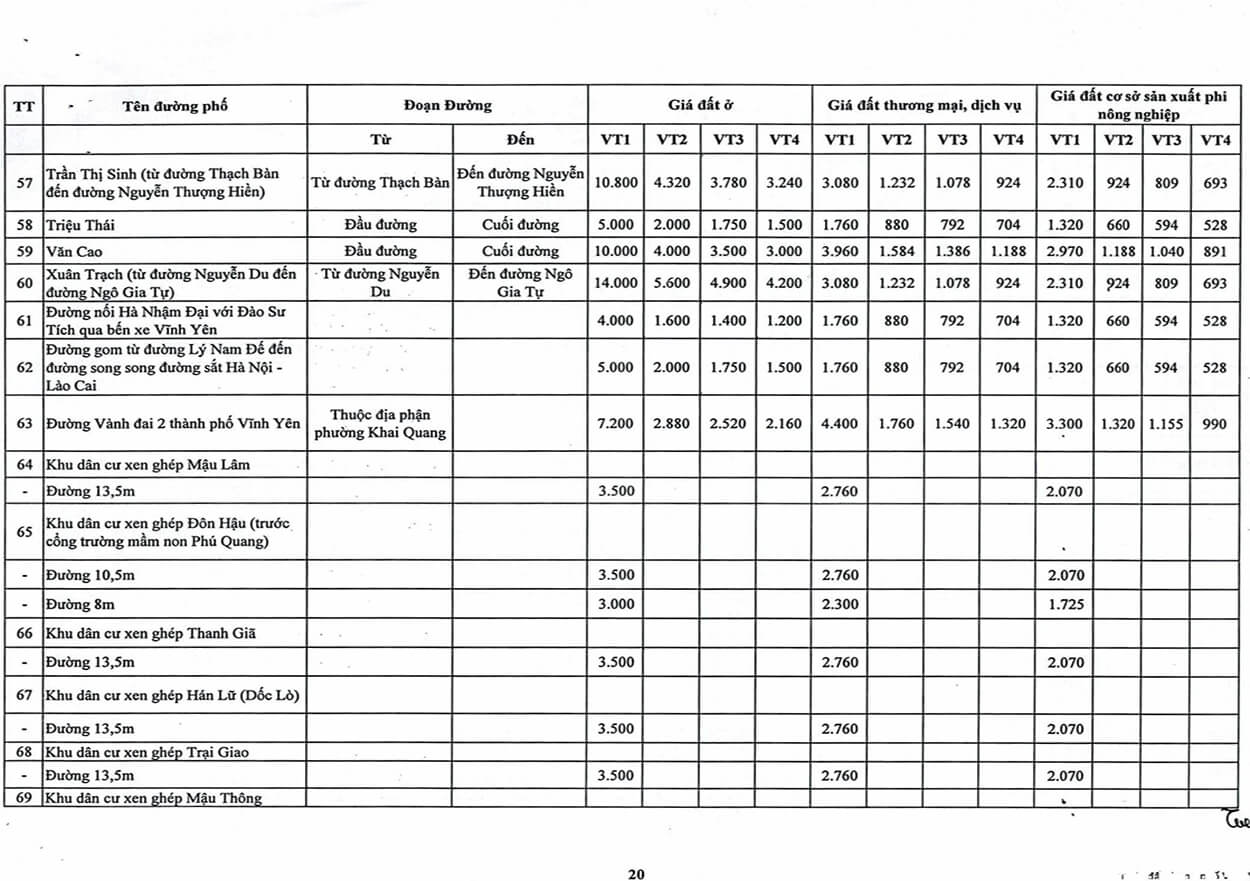

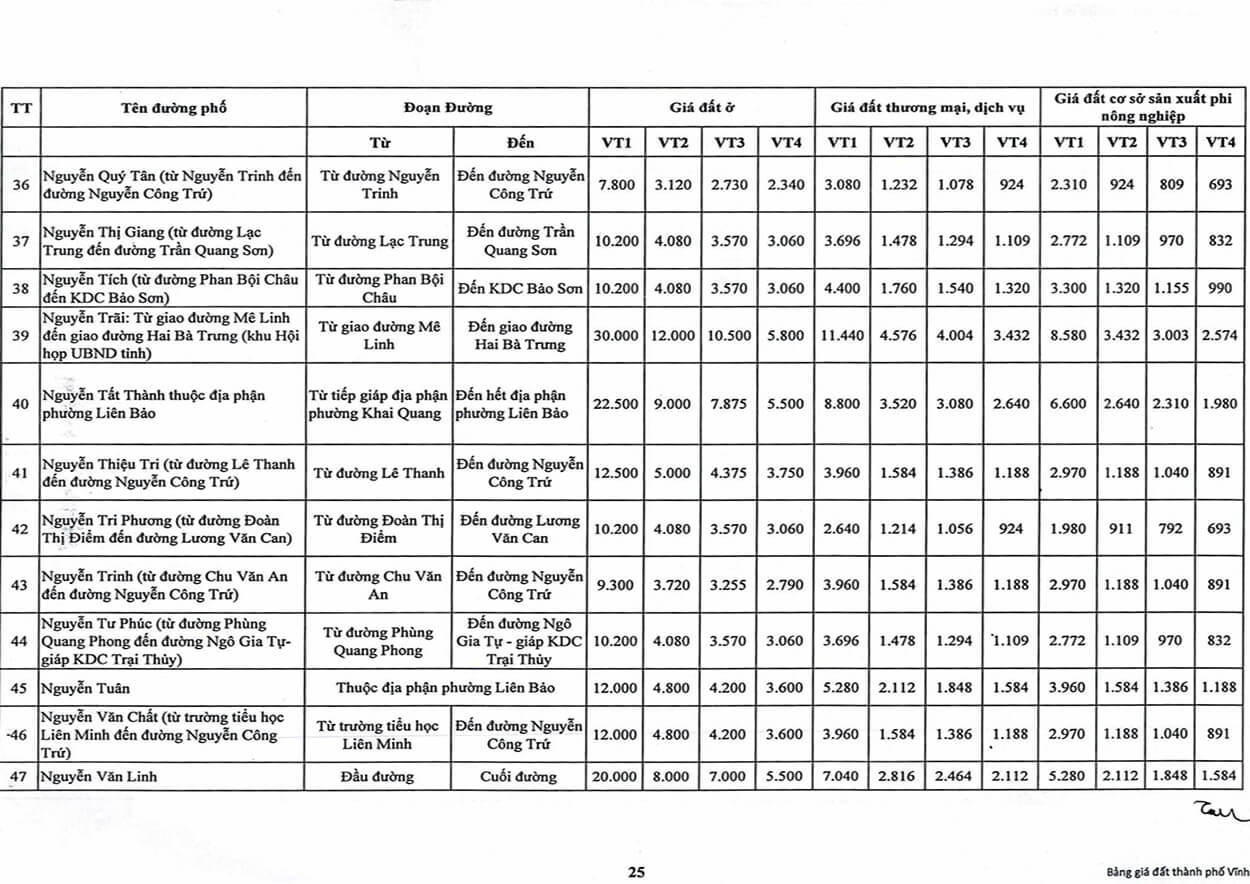

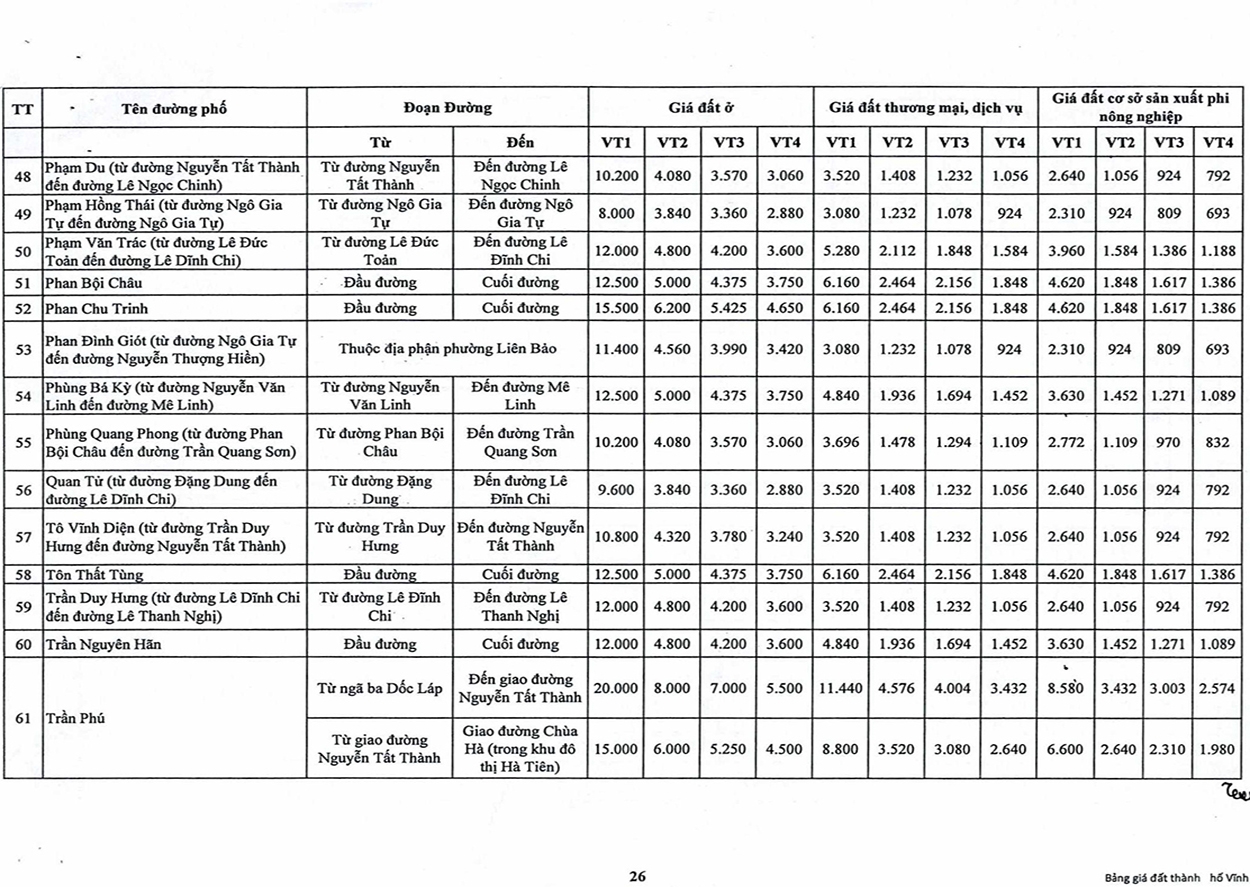

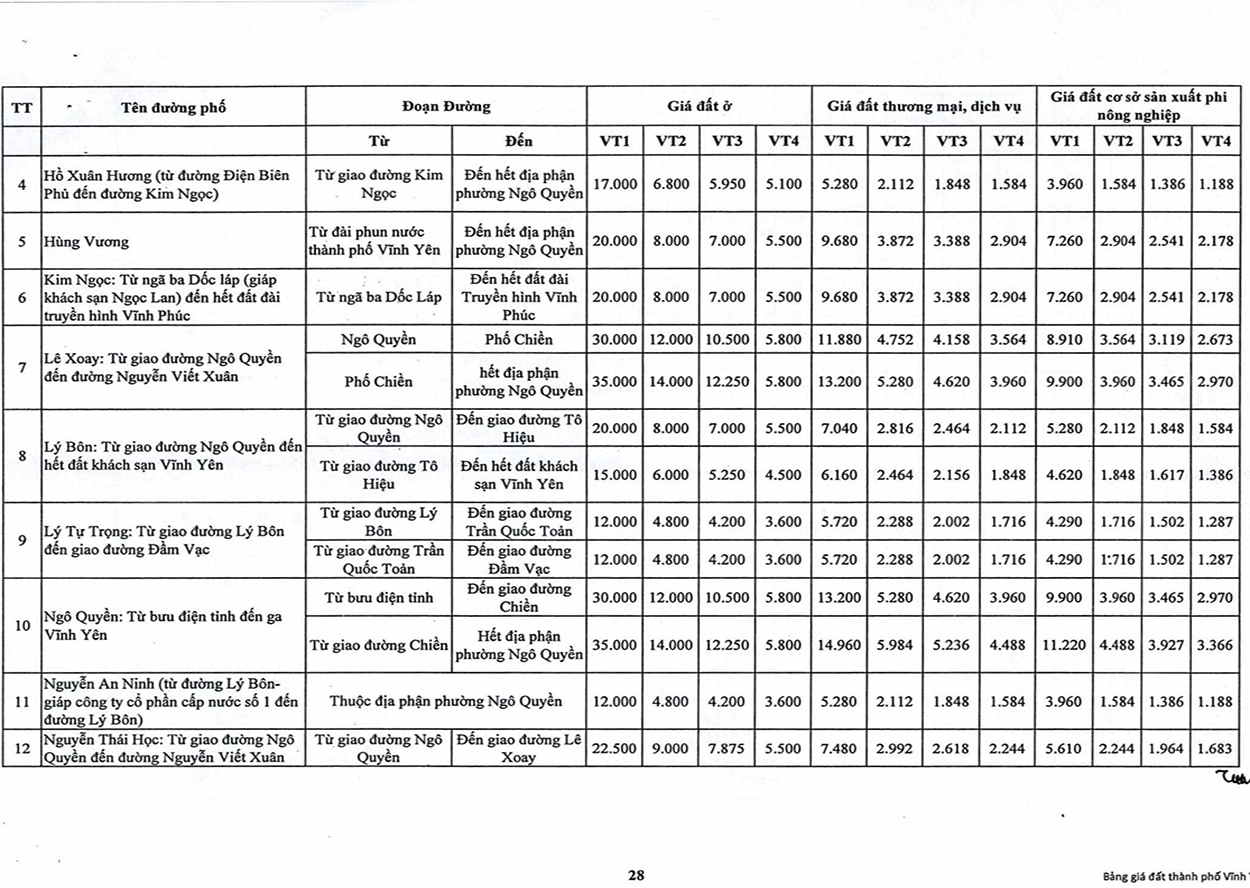

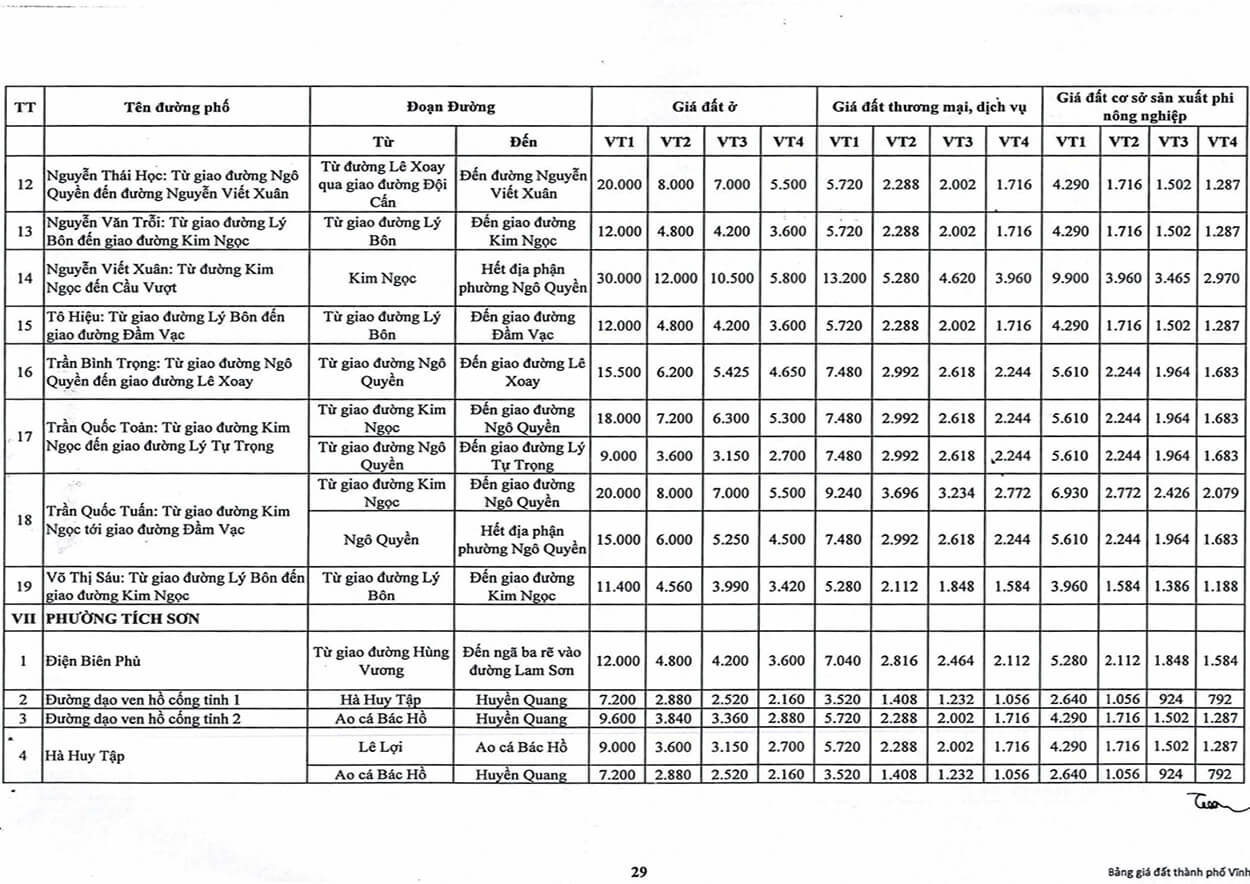

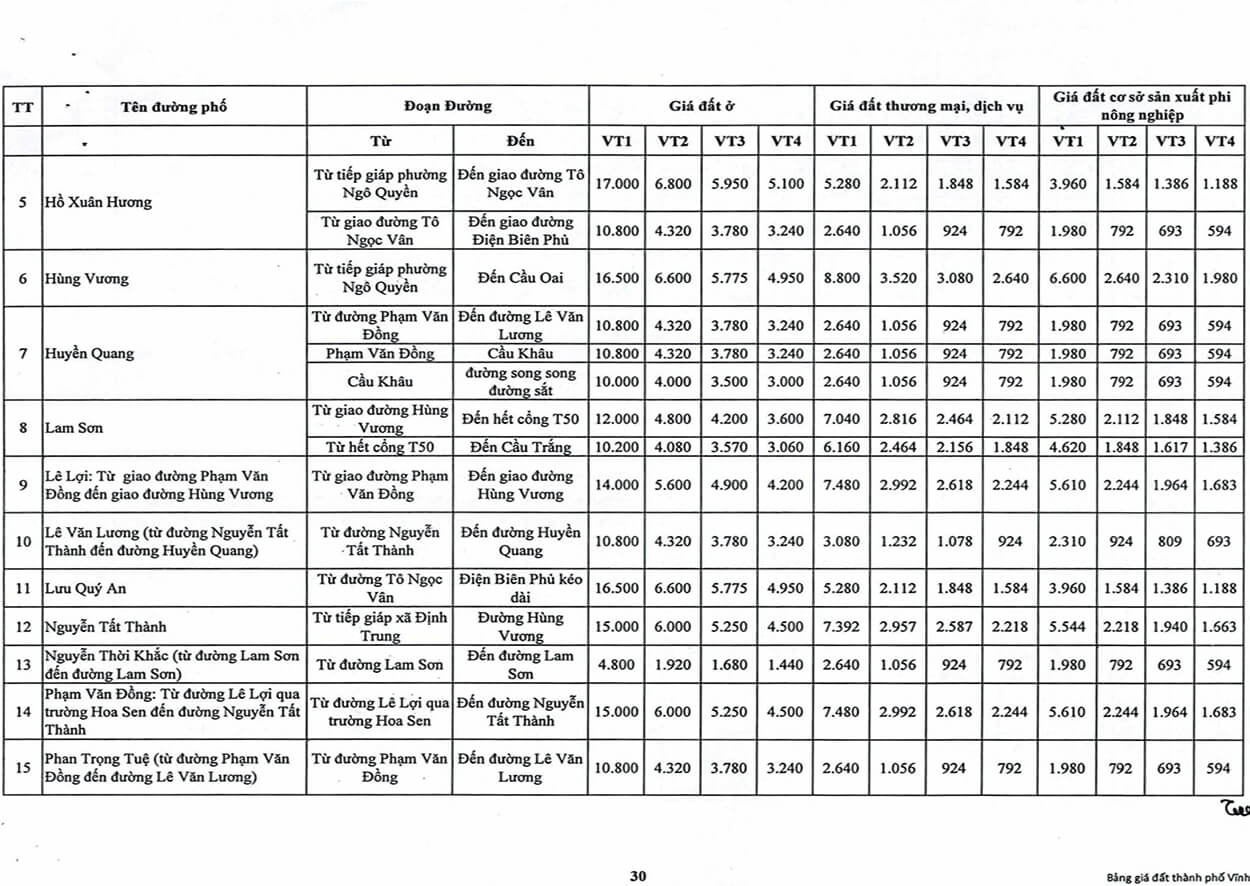

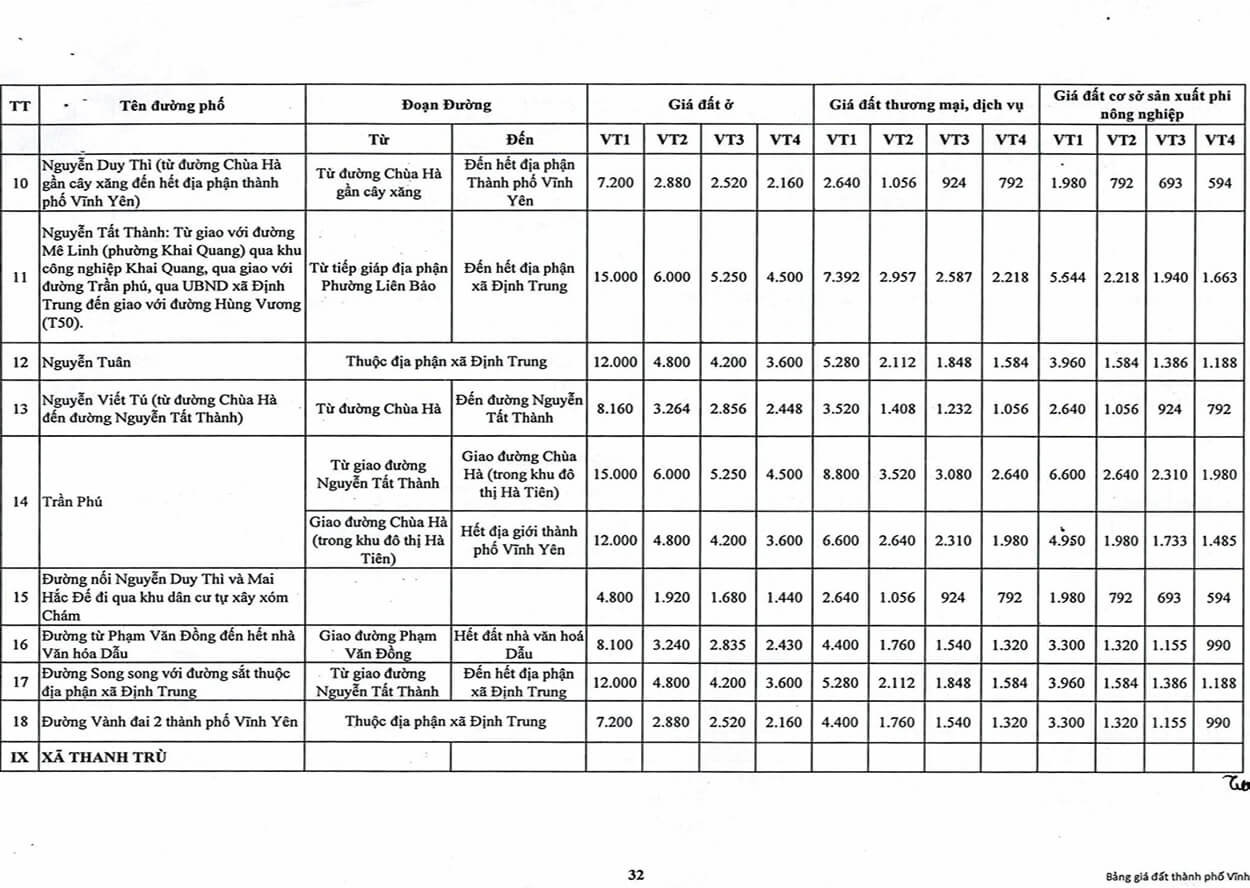

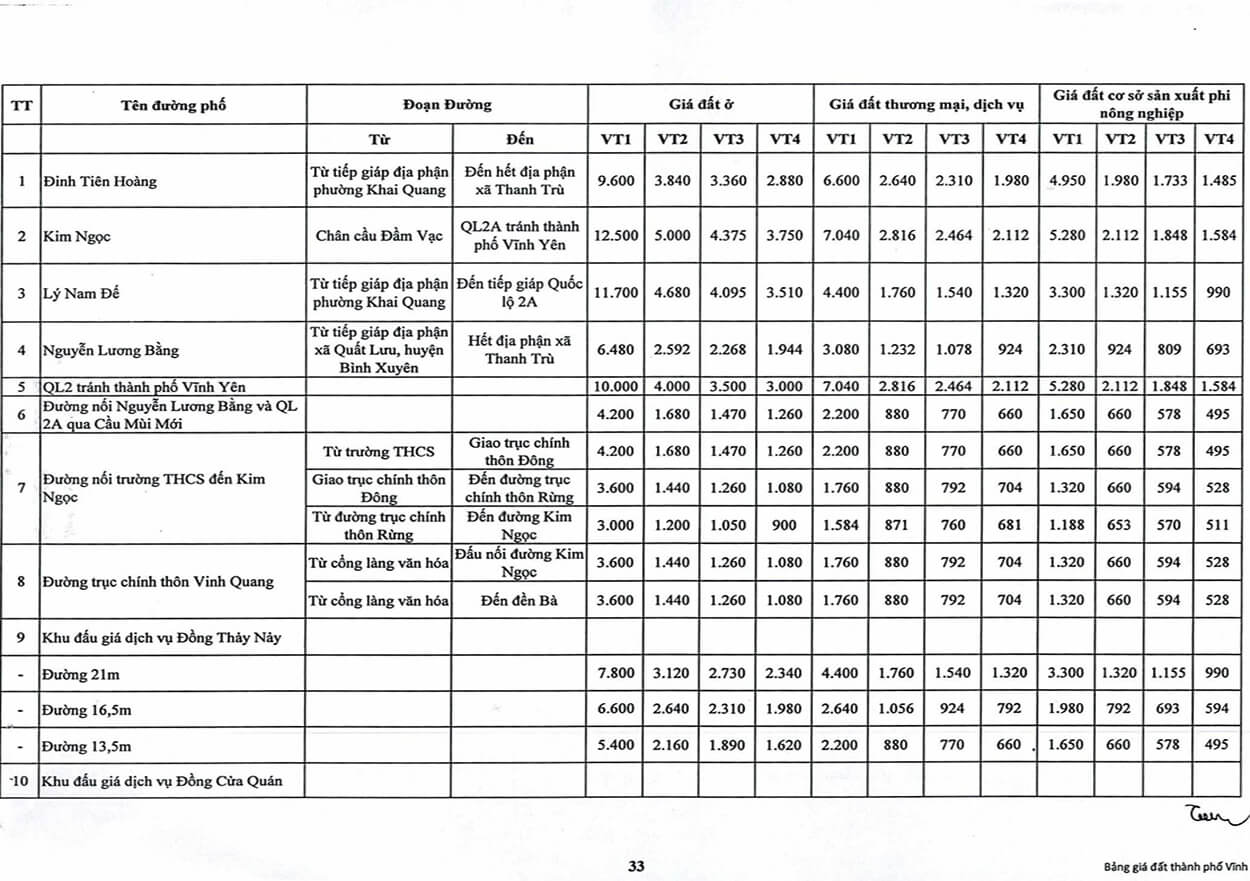

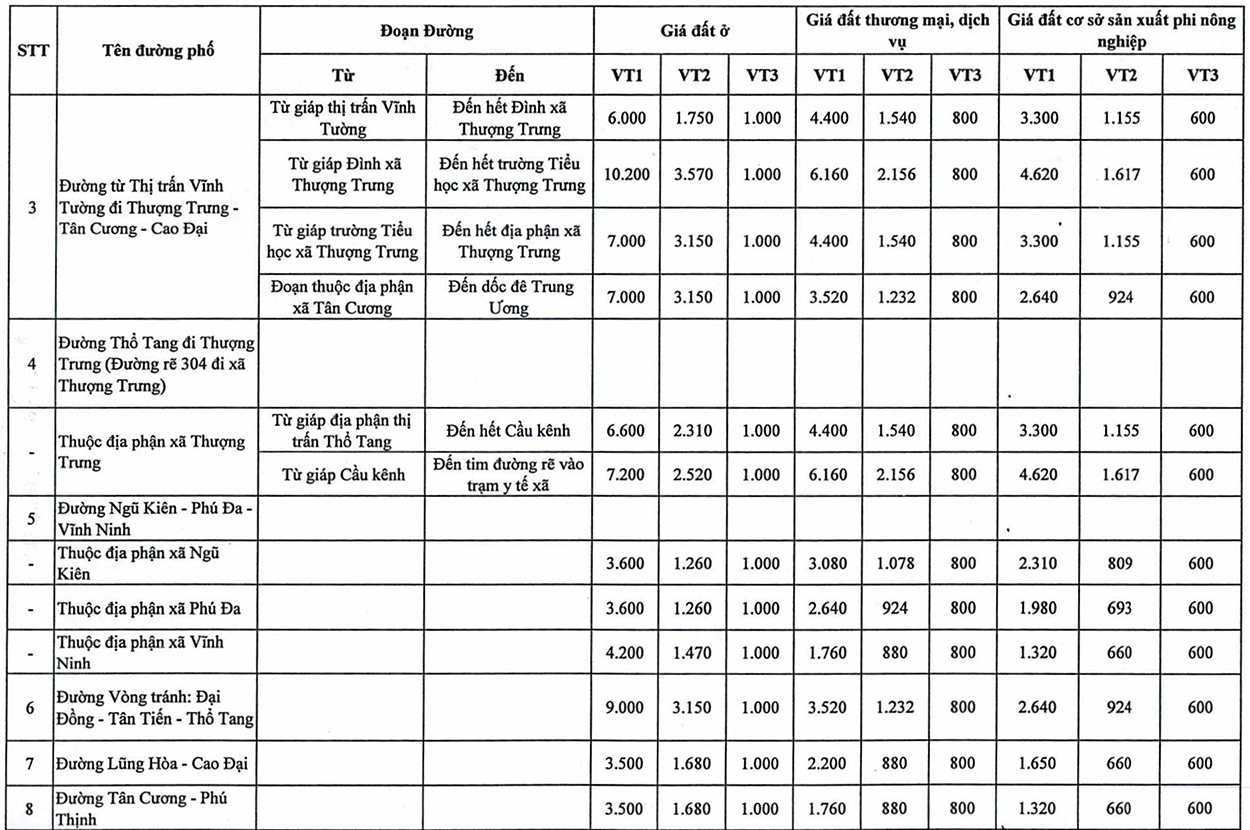

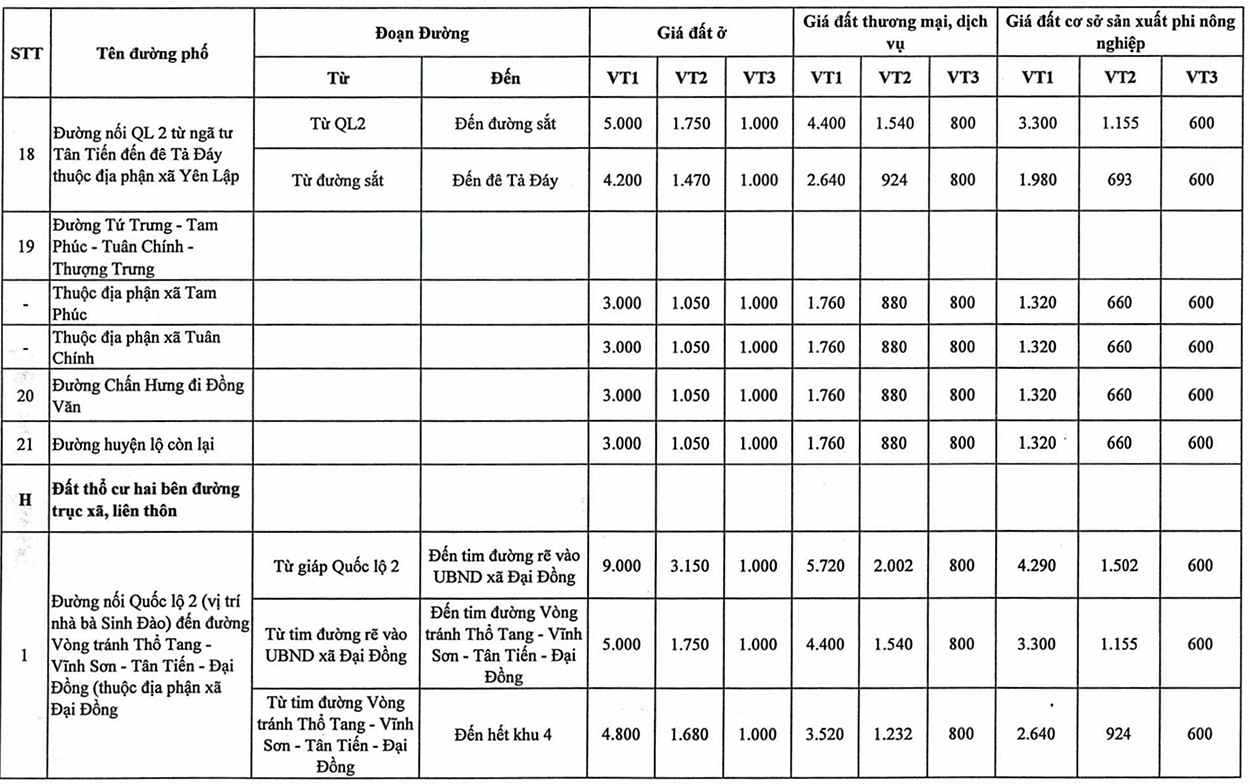

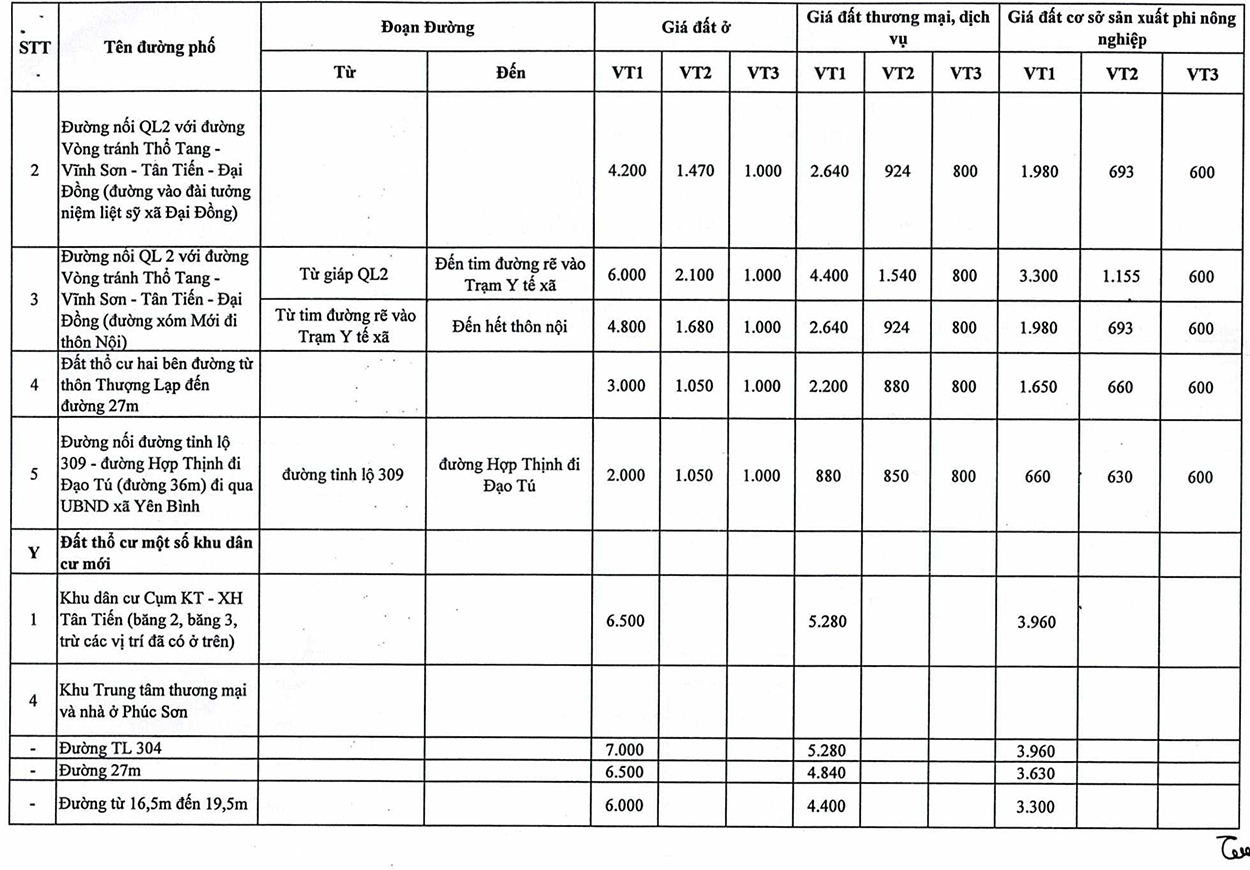

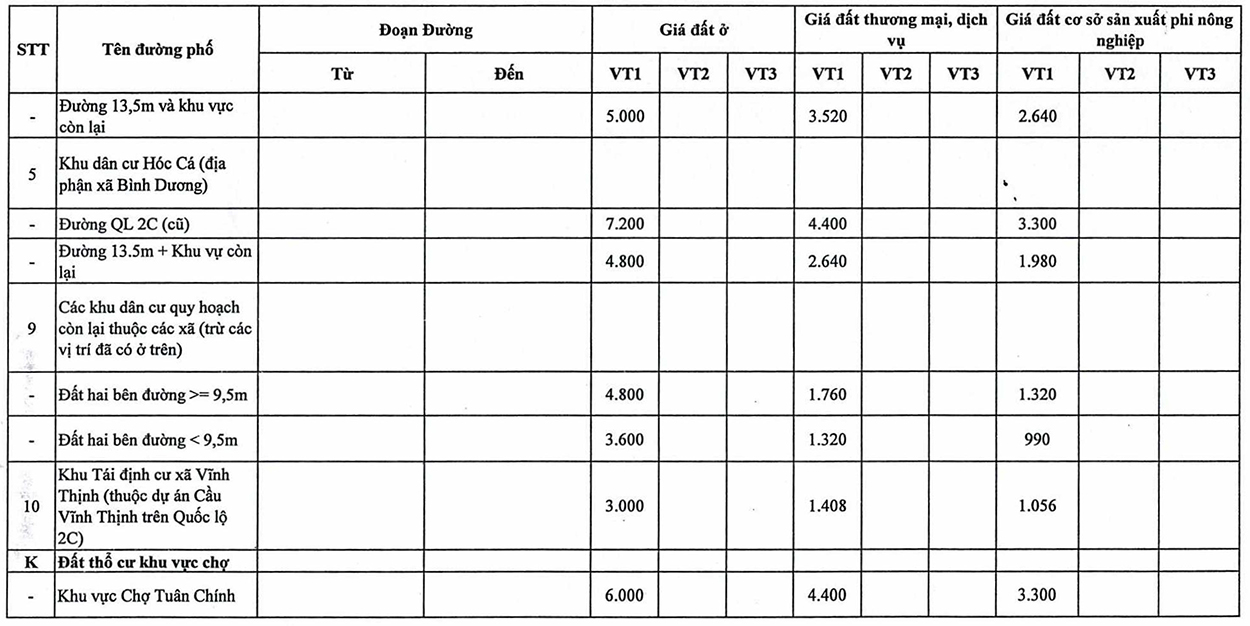

BẢNG GIÁ ĐẤT VĨNH PHÚC 2020-2024

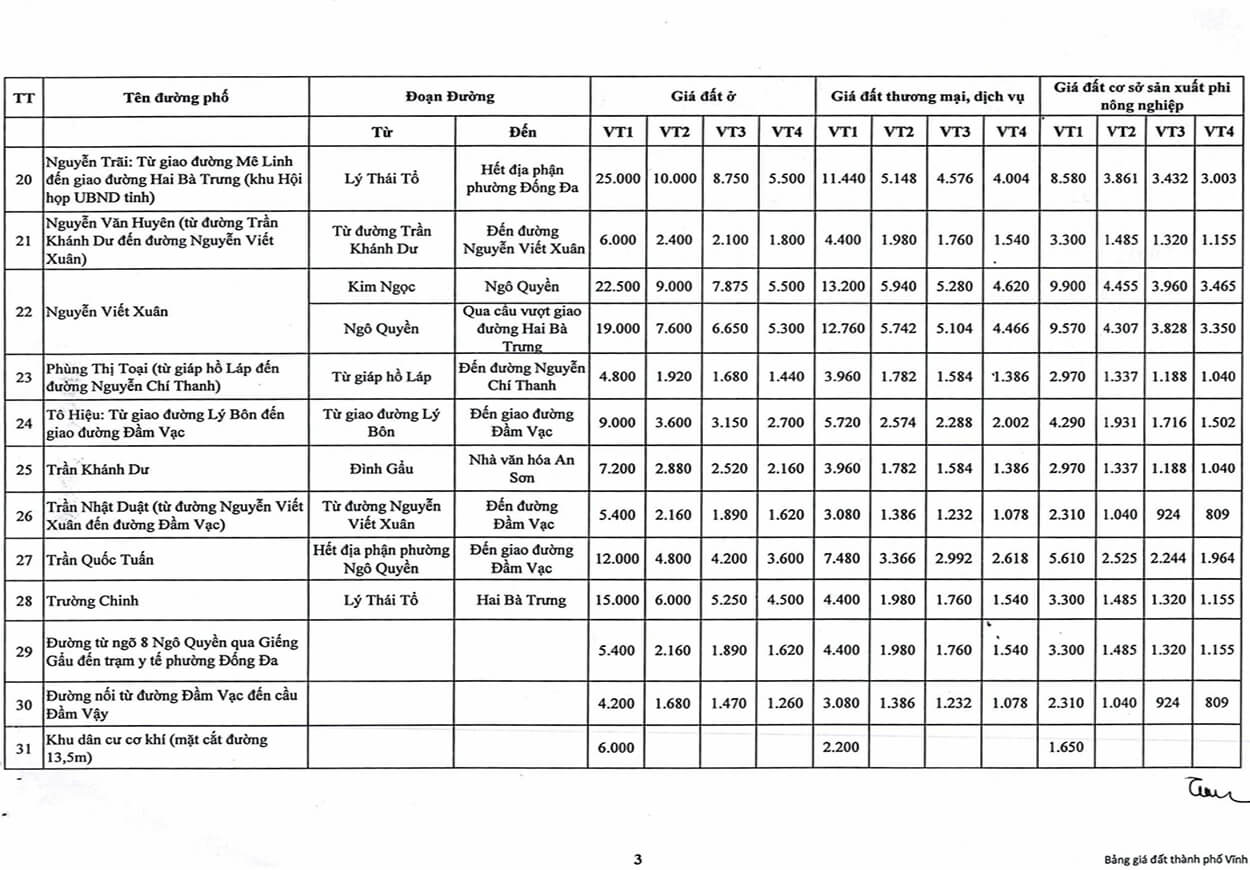

THÀNH PHỐ VĨNH YÊN

Phường Đống Đa

Bảng giá đất Vĩnh Phúc năm 2020- 2024

Bảng giá đất Vĩnh Phúc năm 2020- 2024

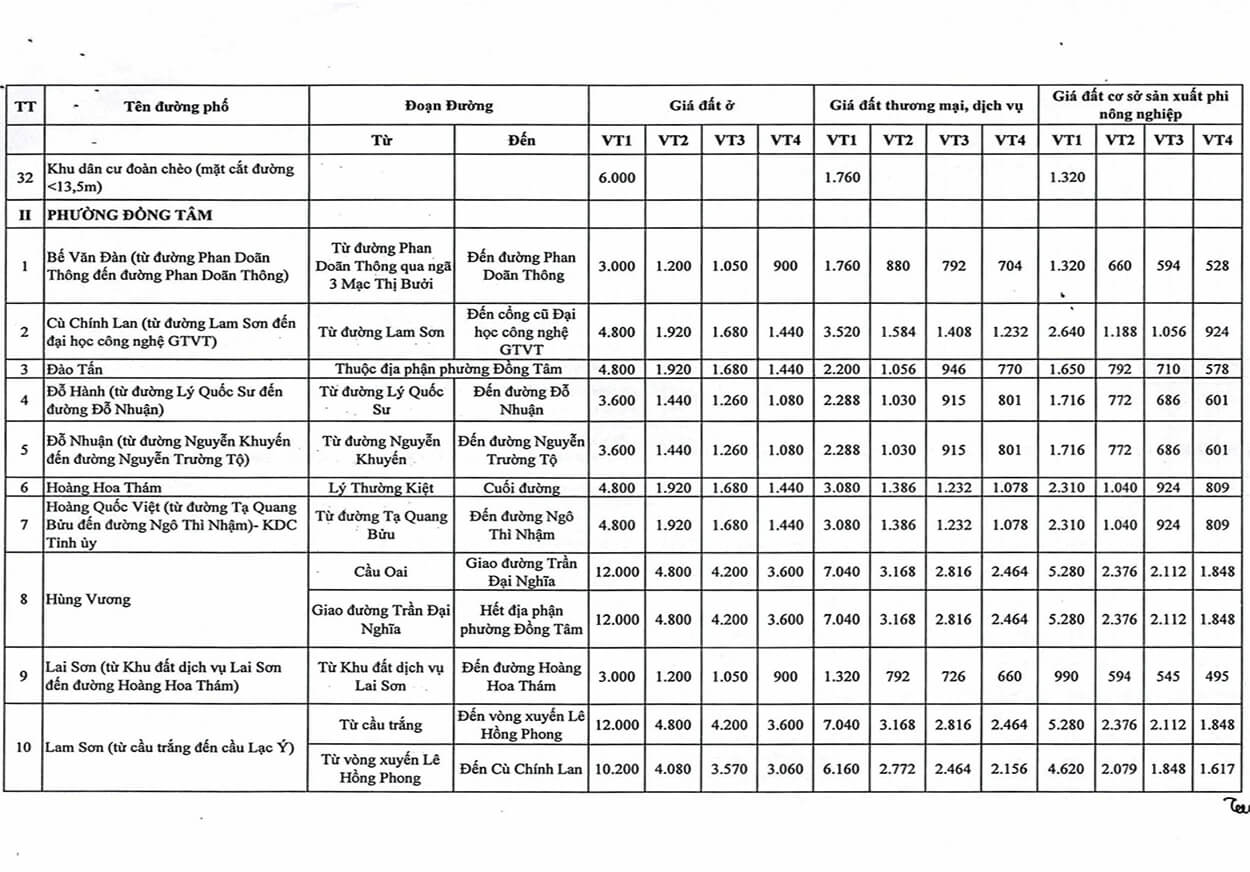

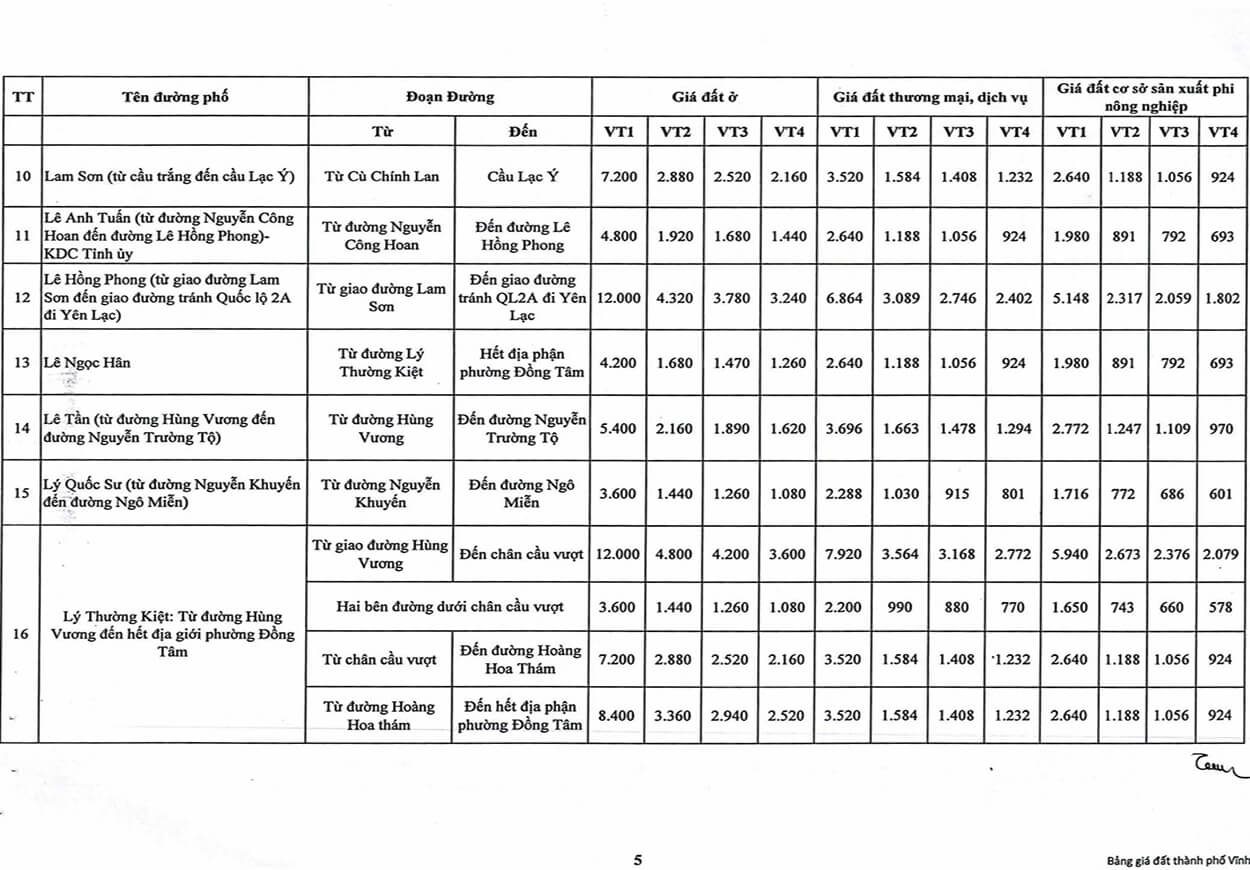

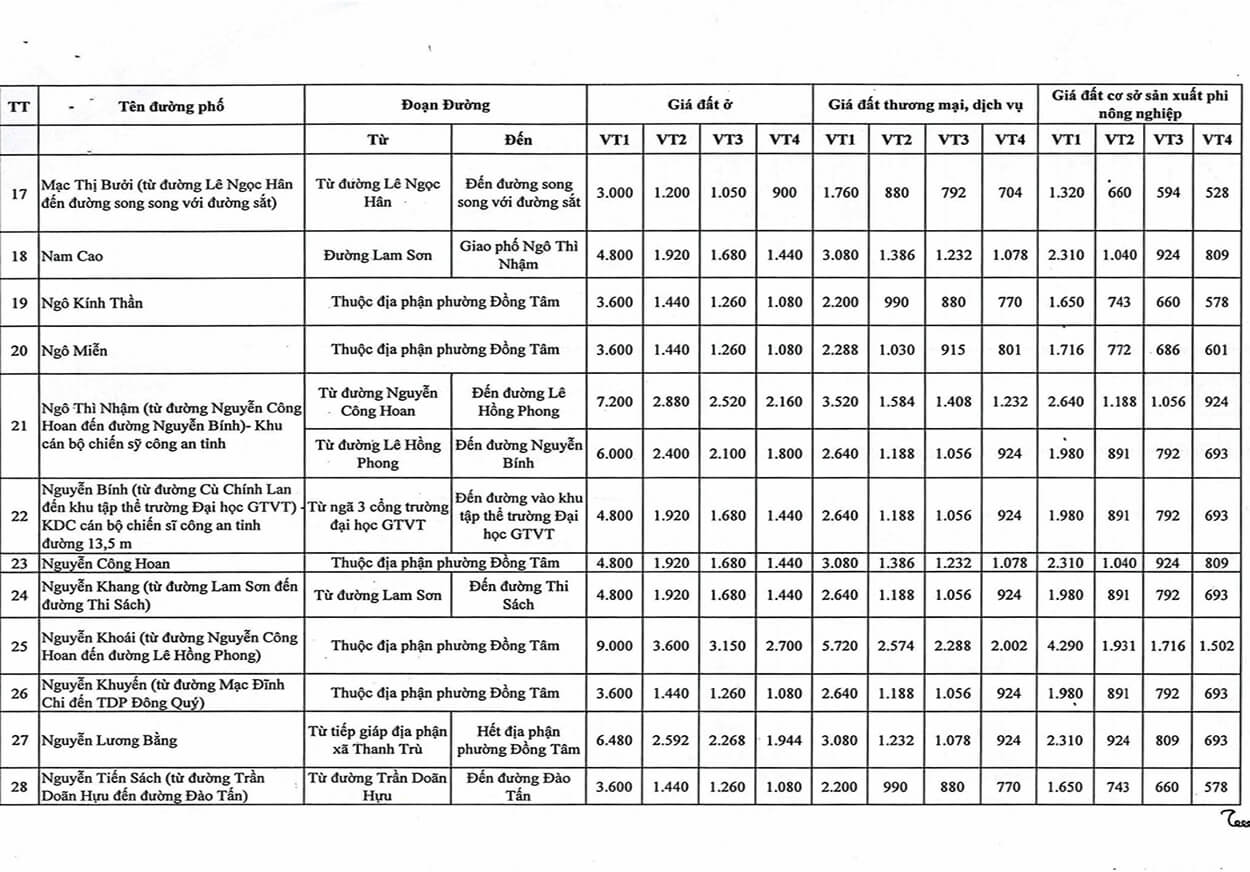

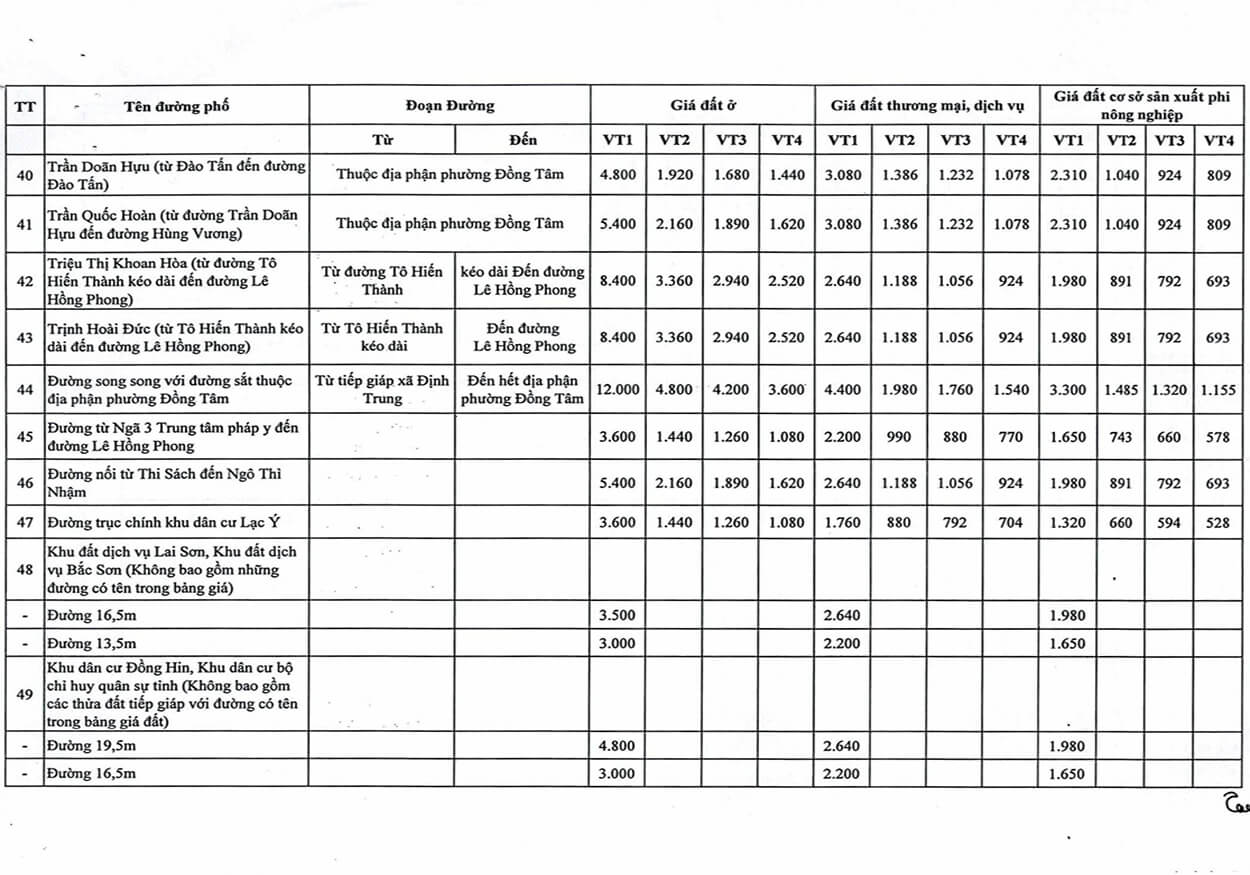

Phường Đồng Tâm

Bảng giá đất Vĩnh Phúc 2020-2024

Bảng giá đất Vĩnh Phúc 2020-2024

Bảng giá đất Vĩnh Phúc 2020-2024

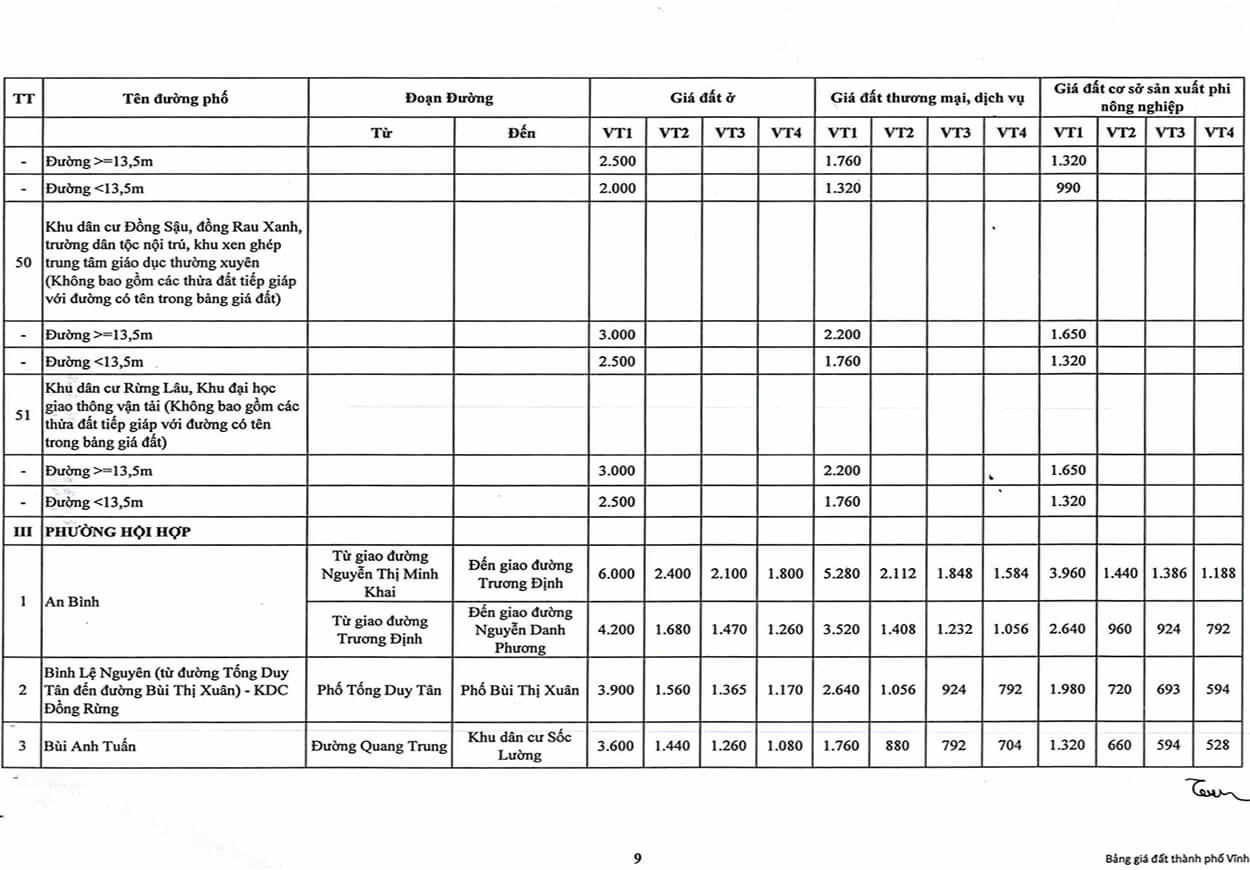

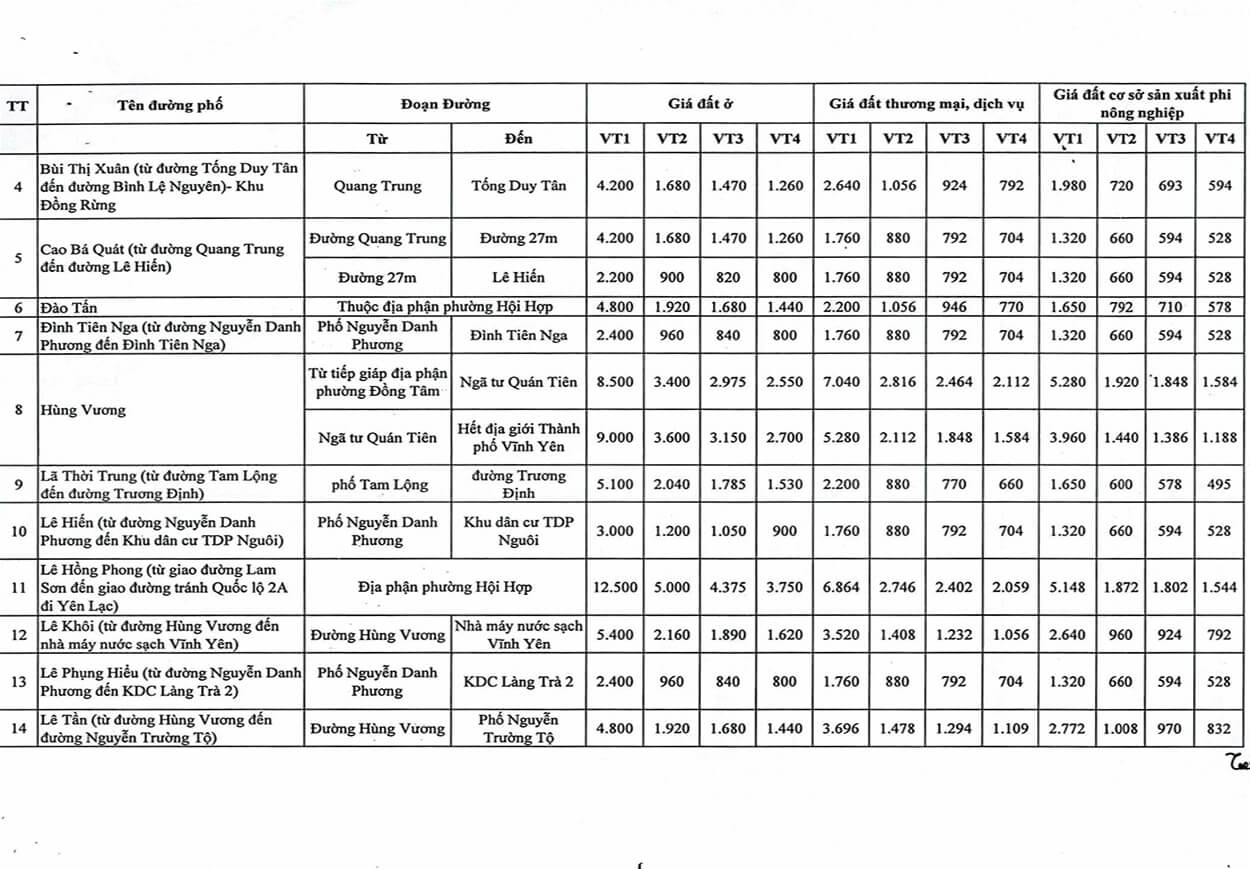

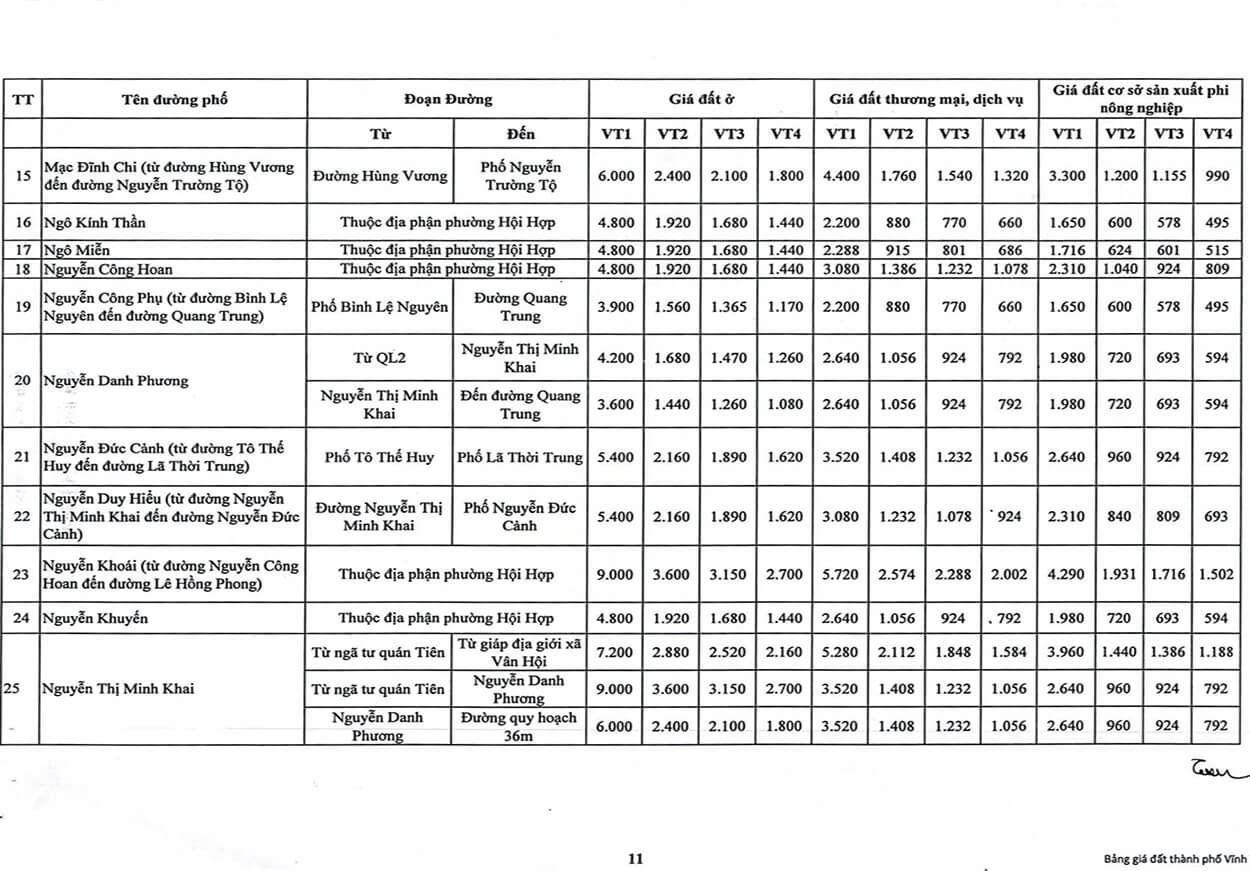

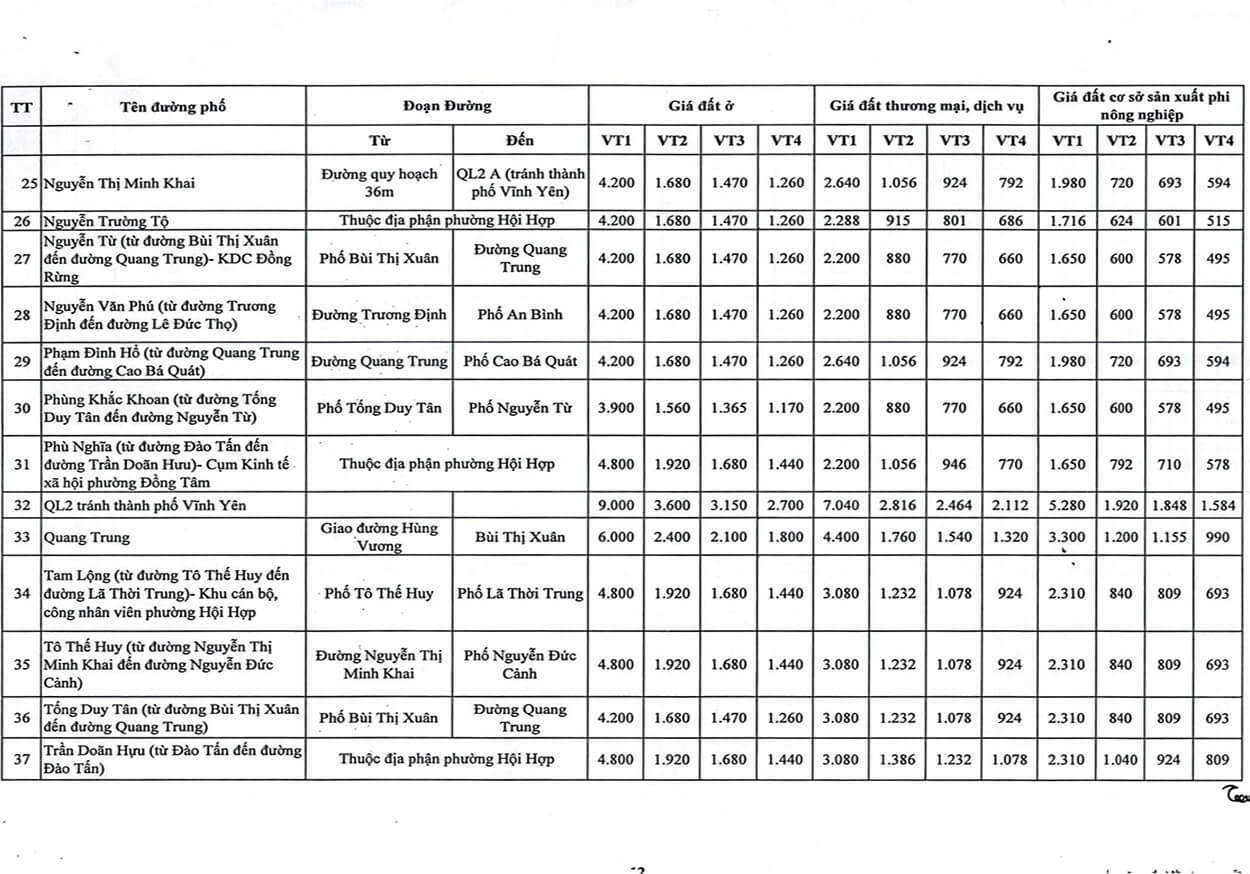

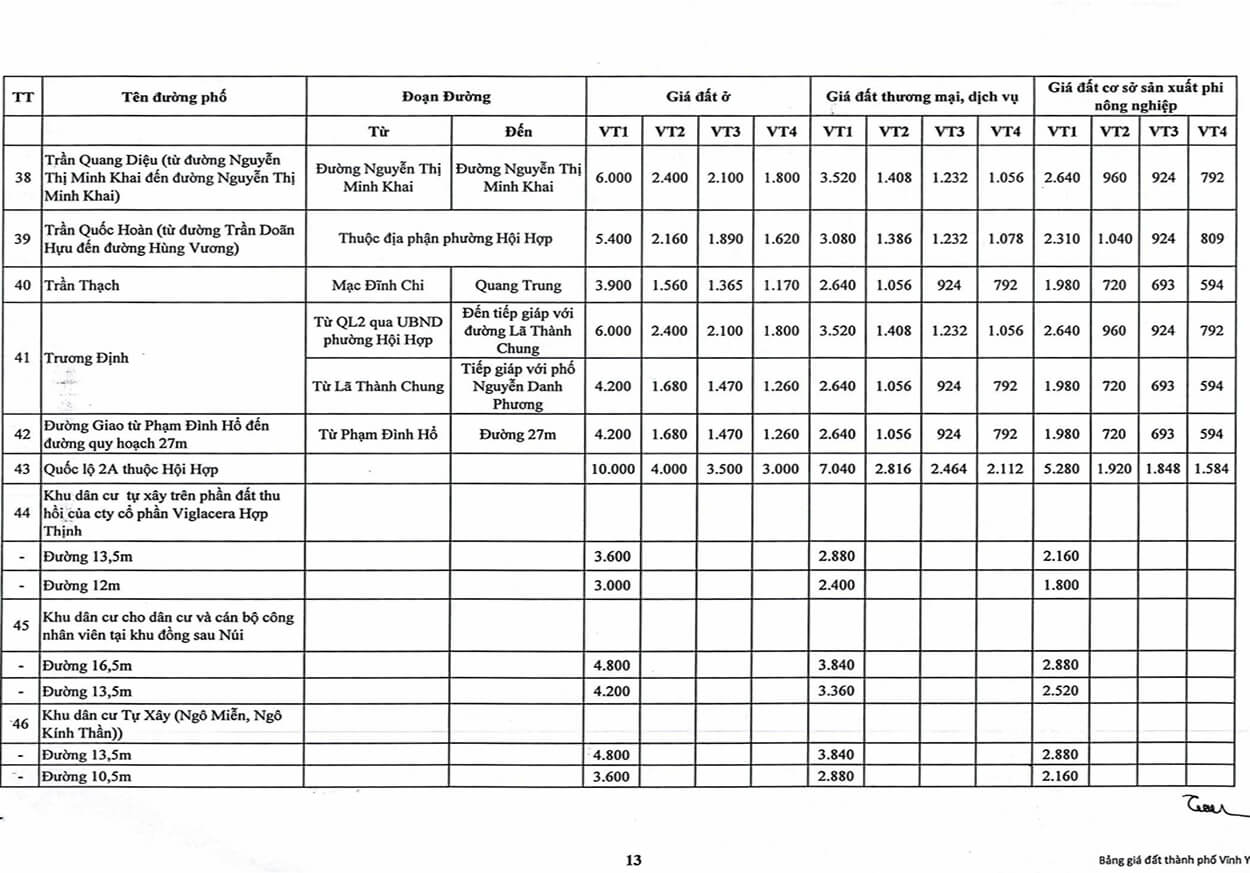

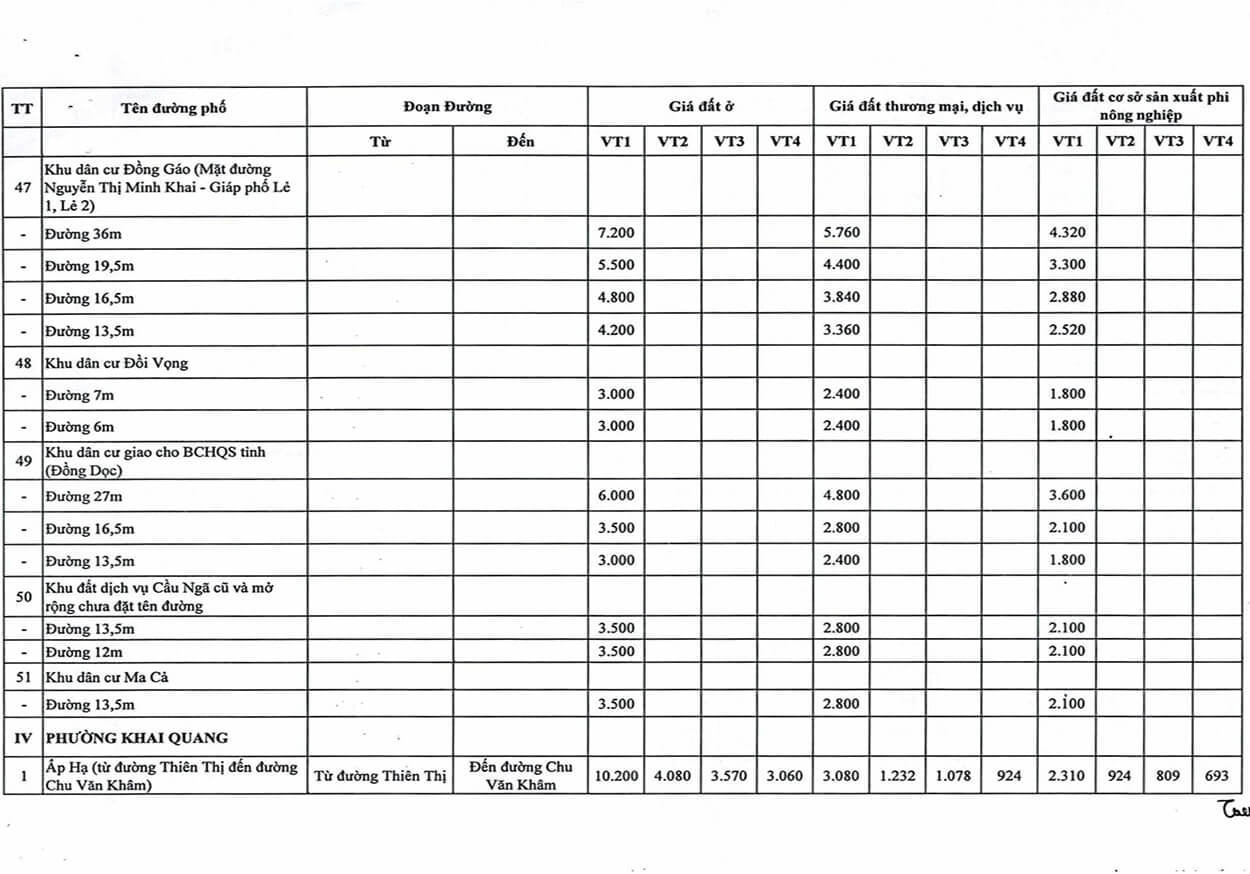

Phường Hội Hợp

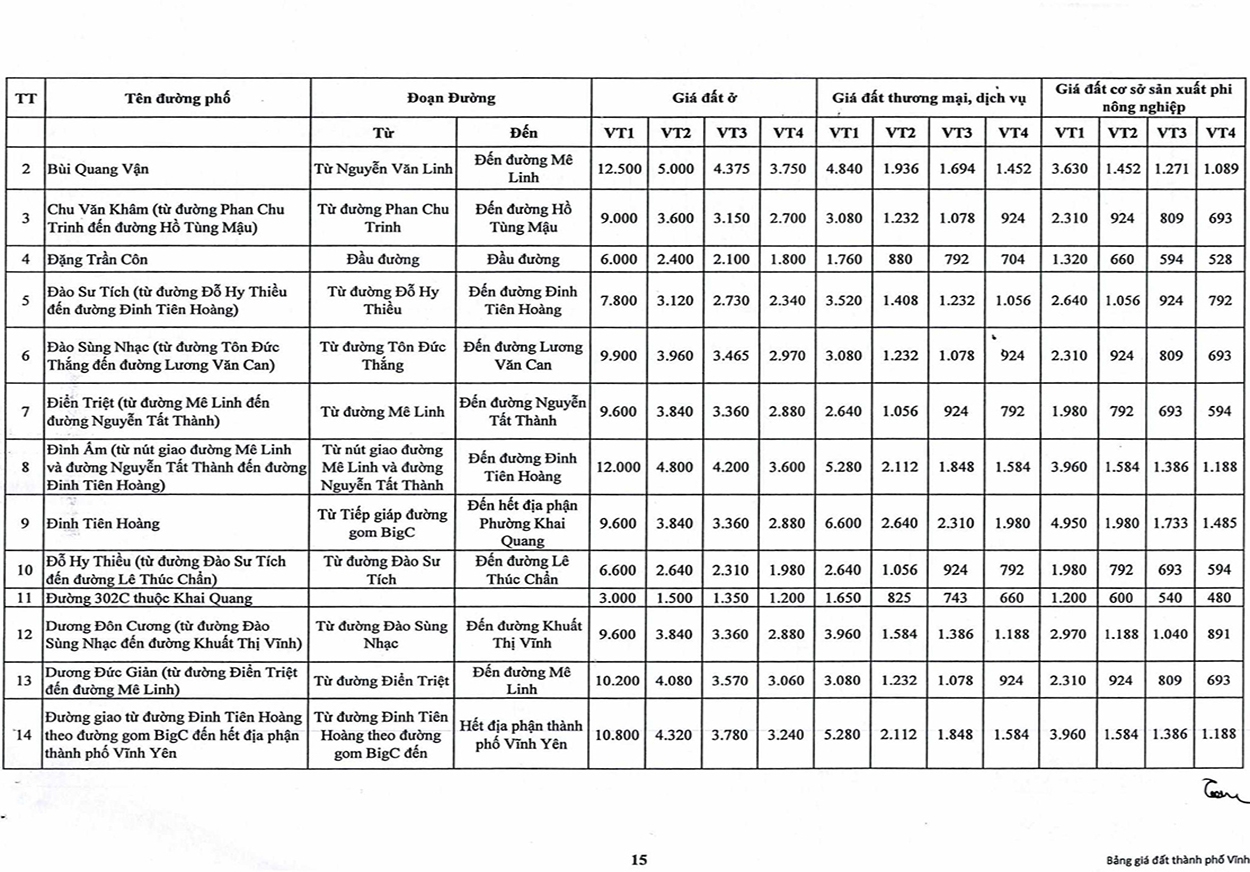

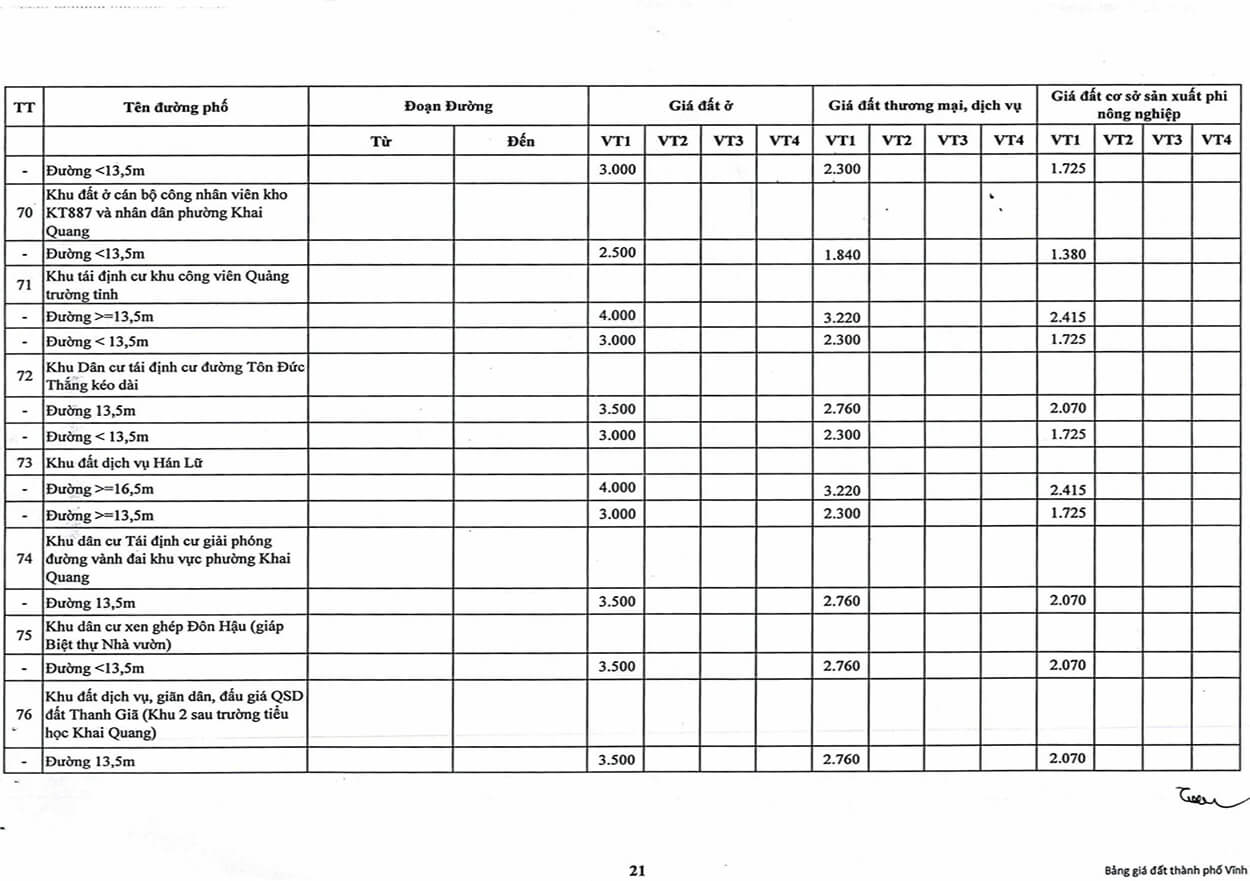

Phường Khai Quang

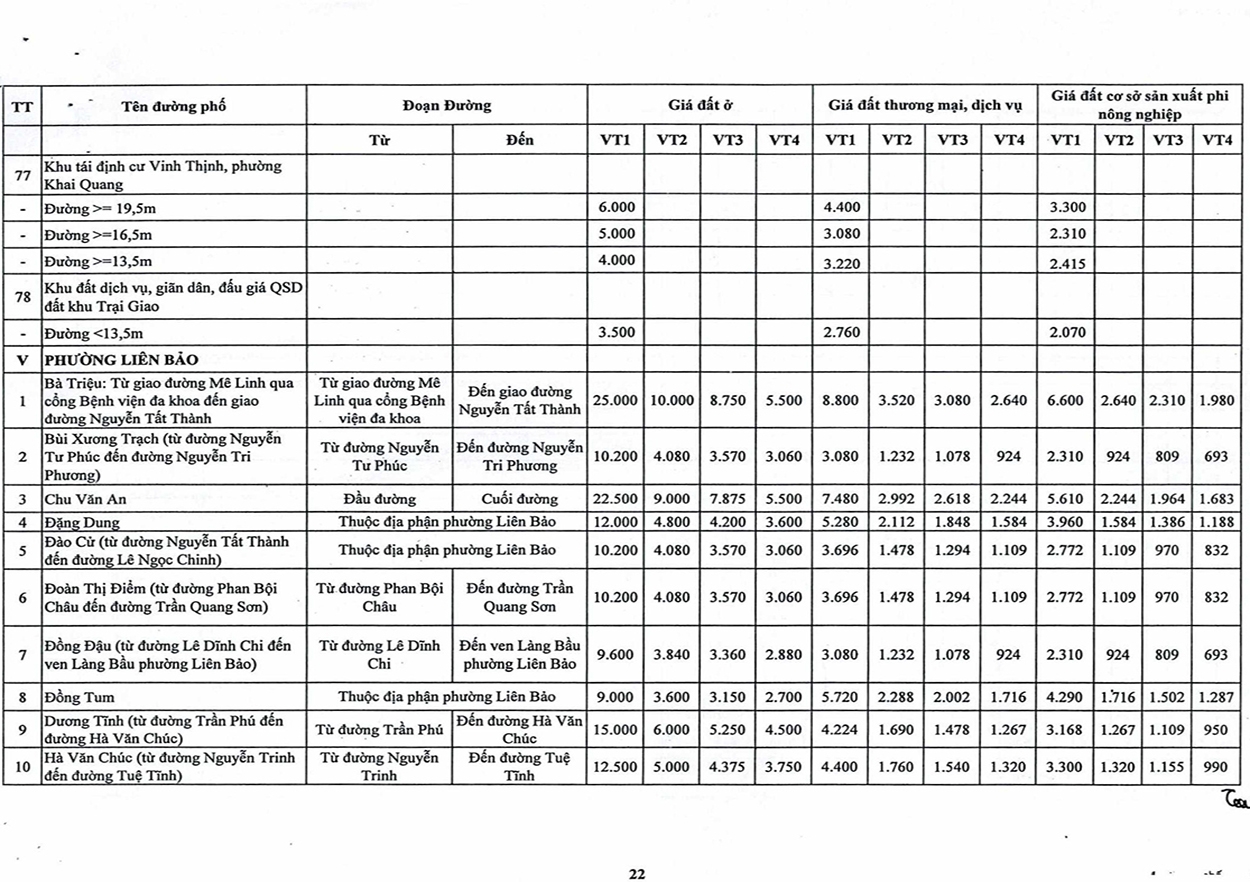

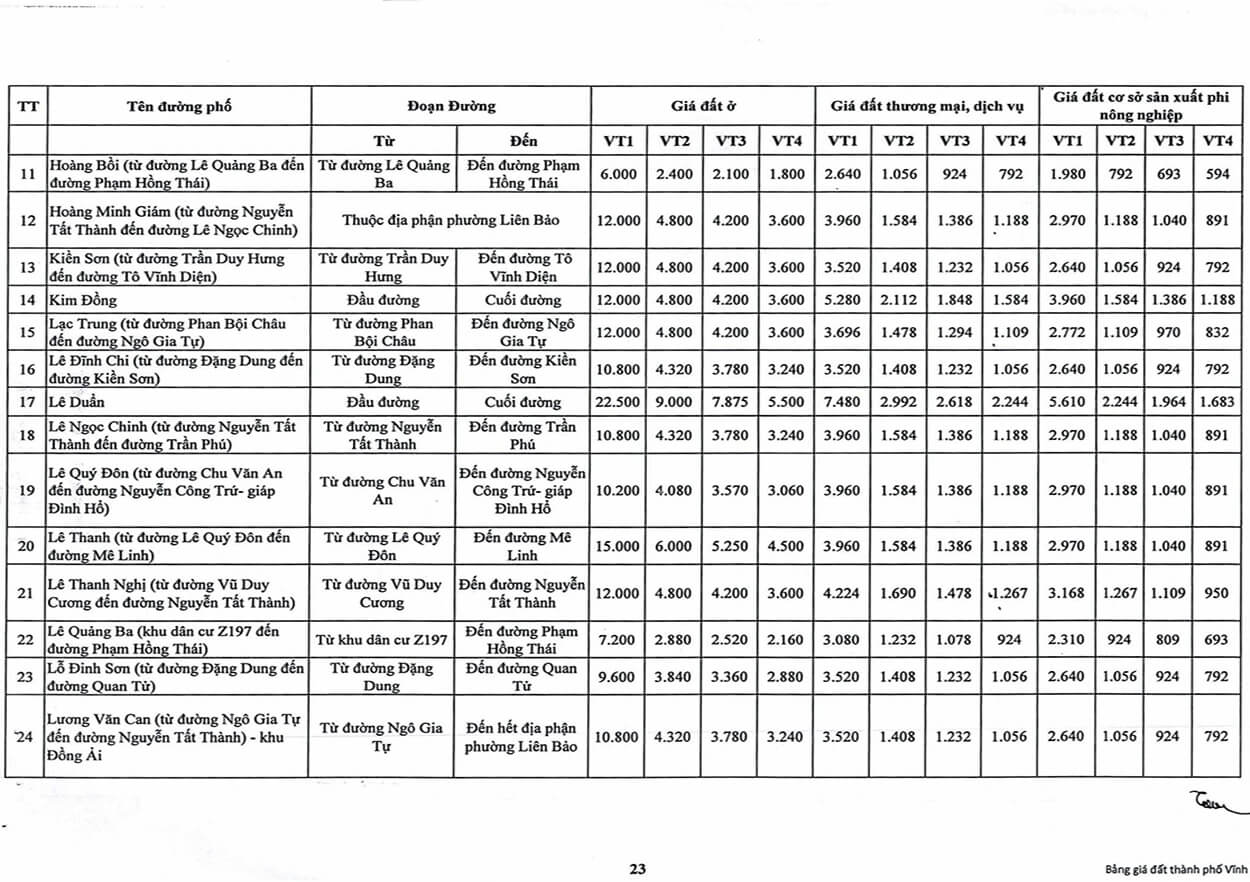

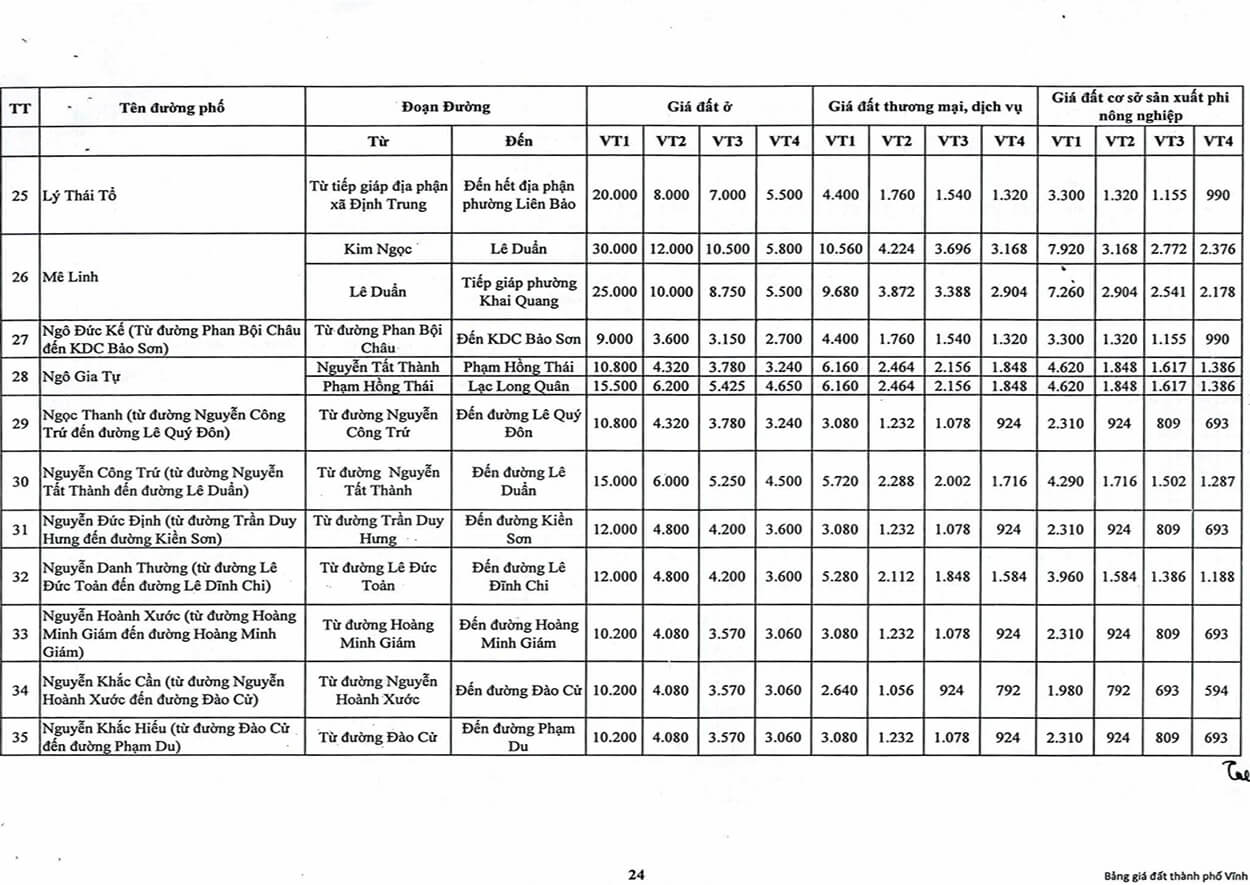

Phường Liên Bảo

Phường Ngô Quyền

Phường Tích Sơn

Xã Định Trung

Xã Thanh Trù

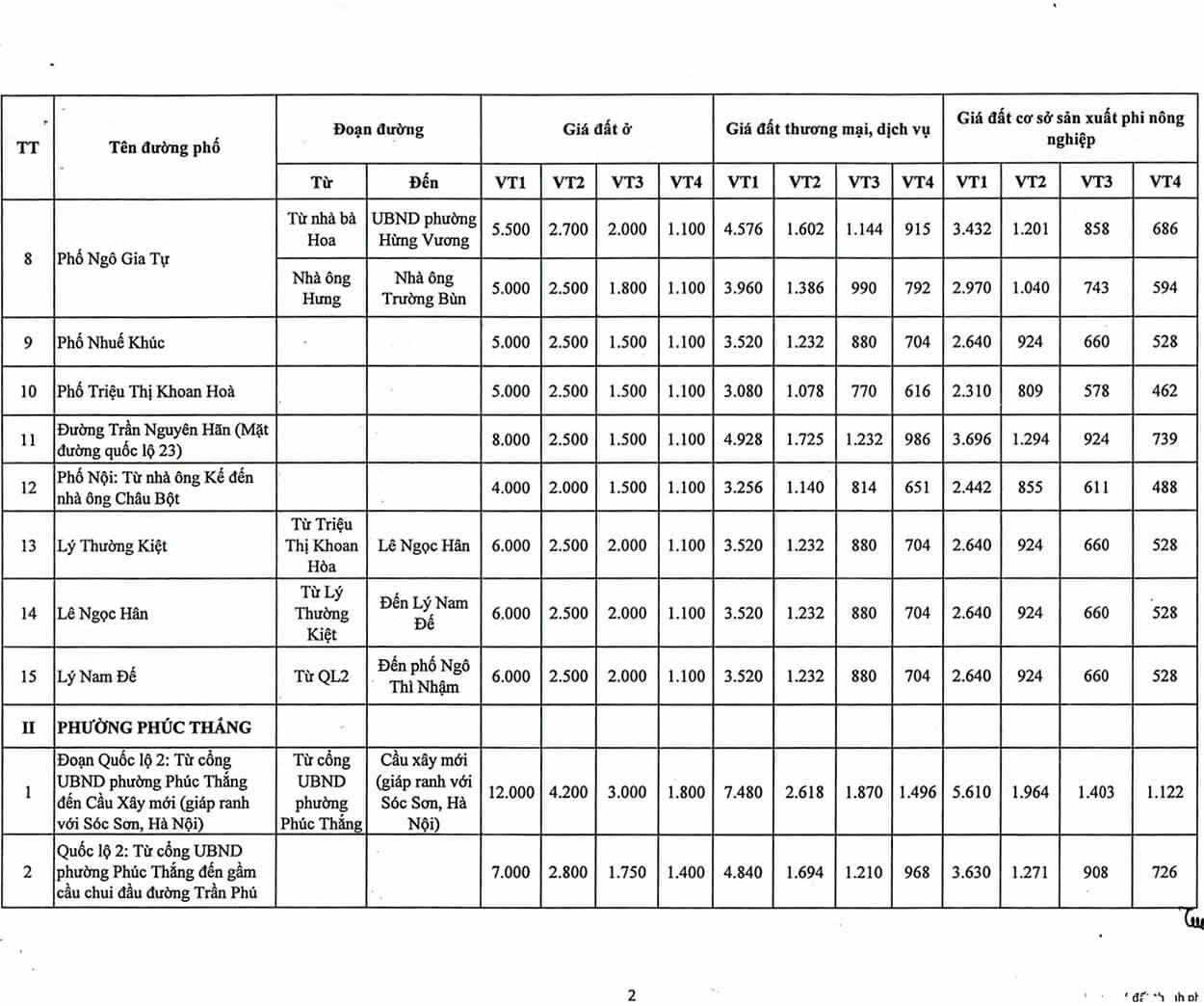

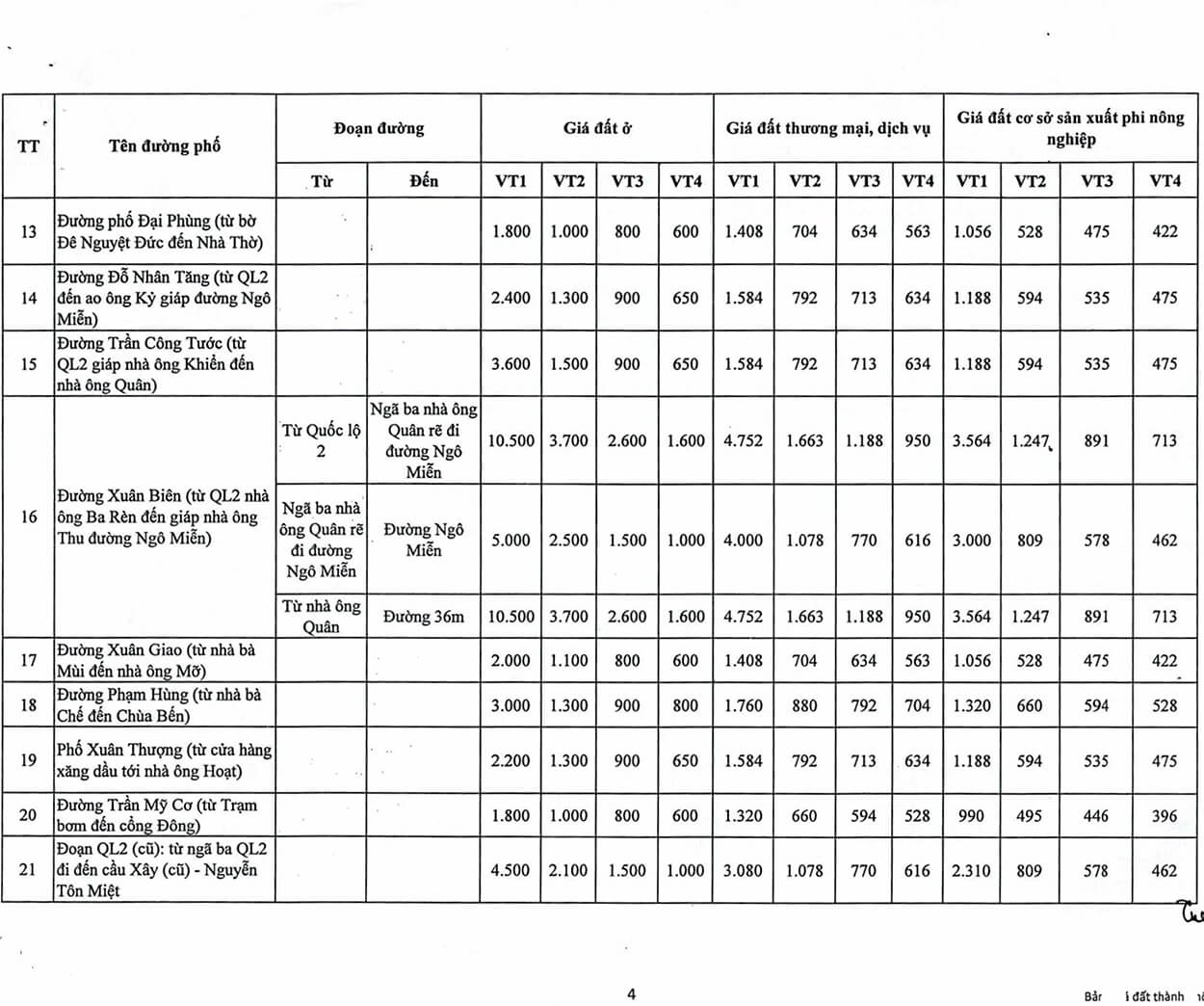

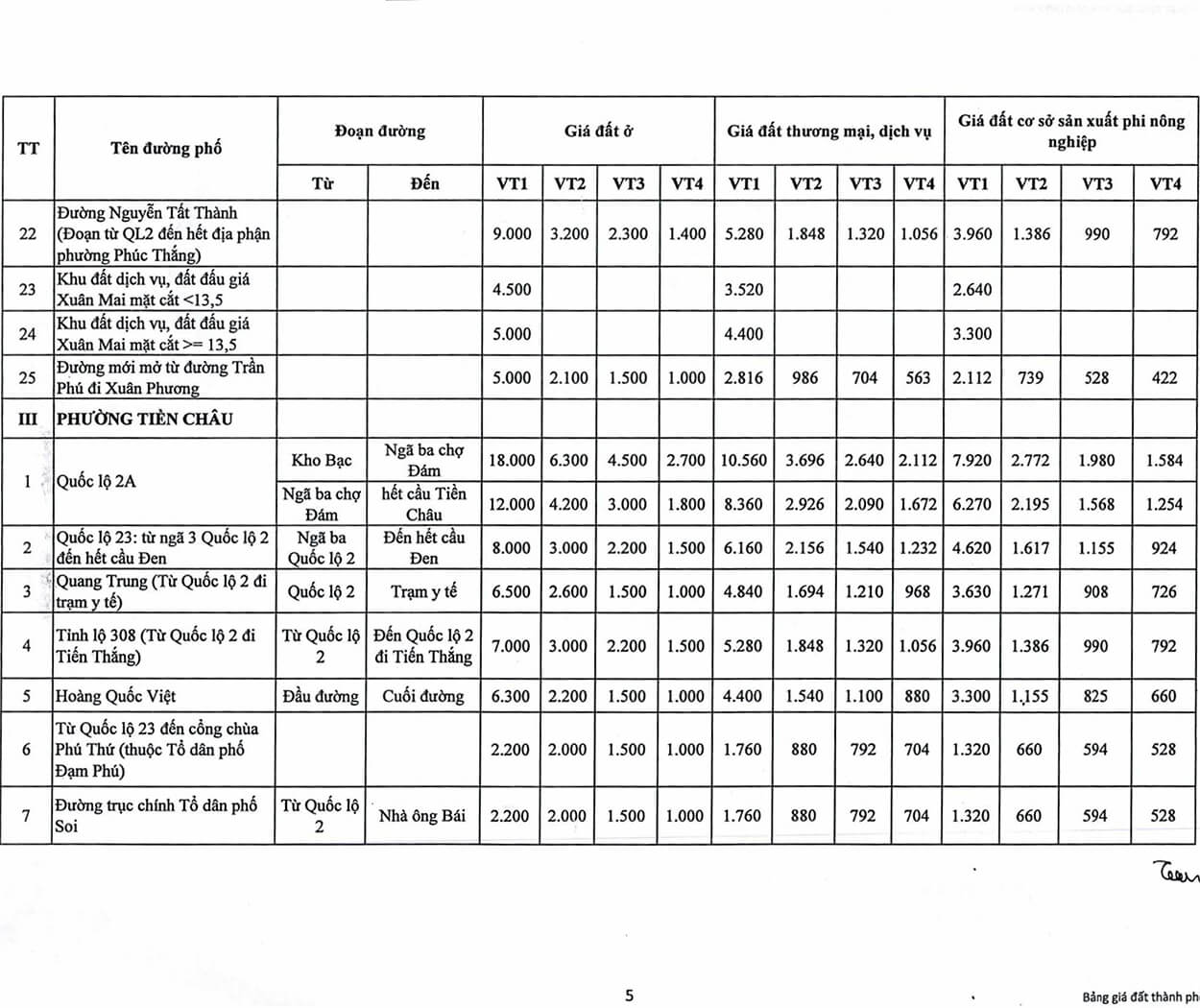

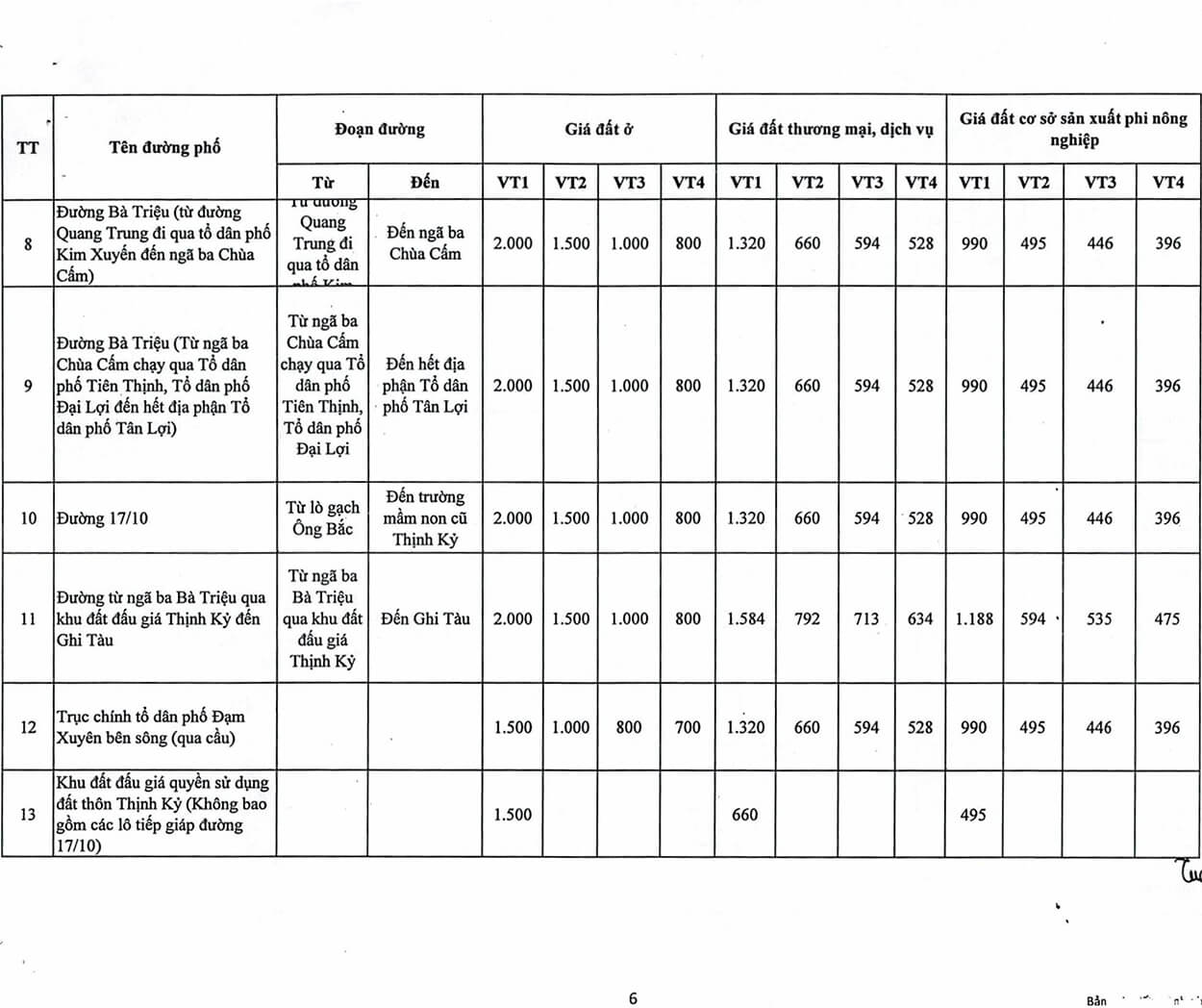

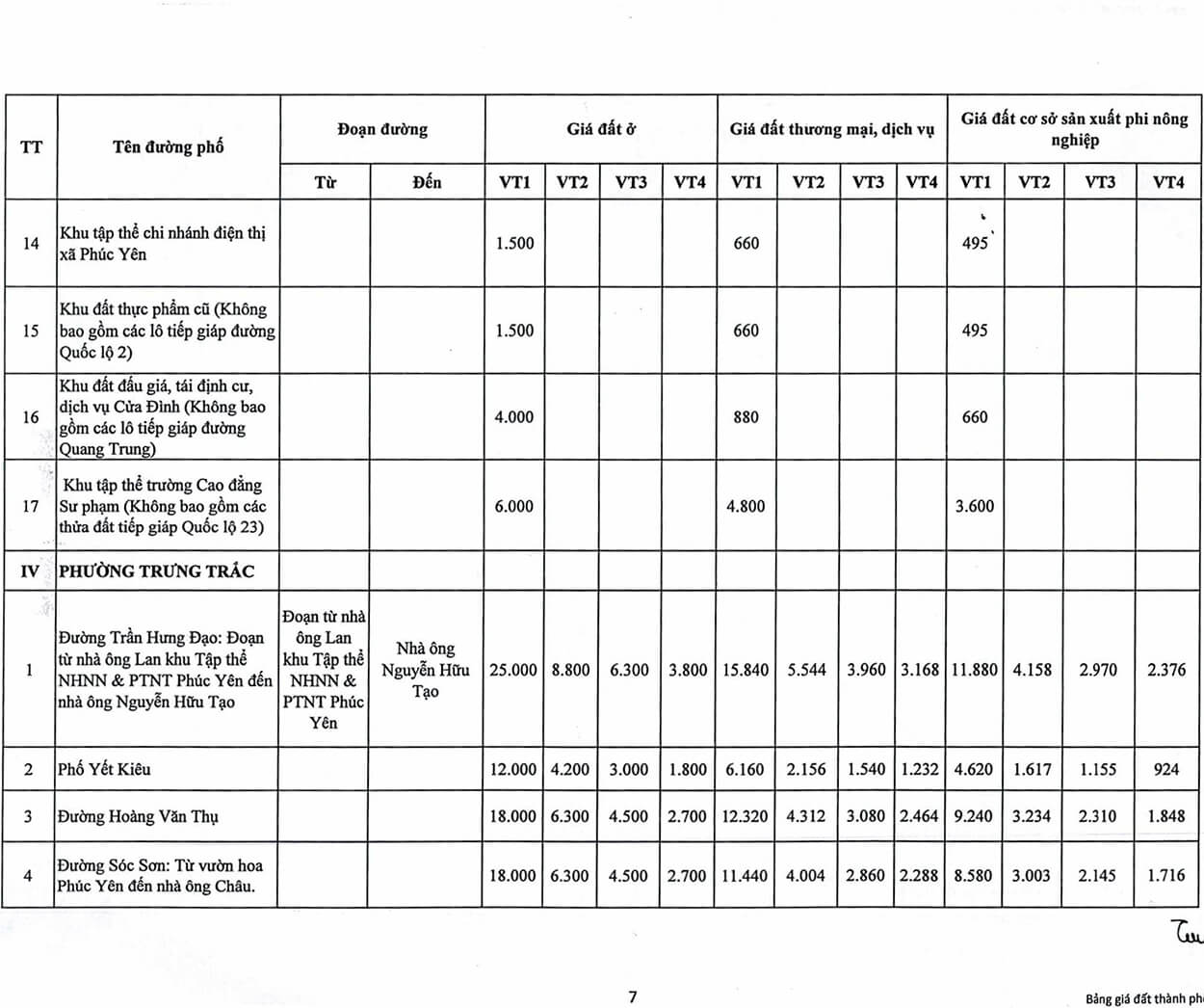

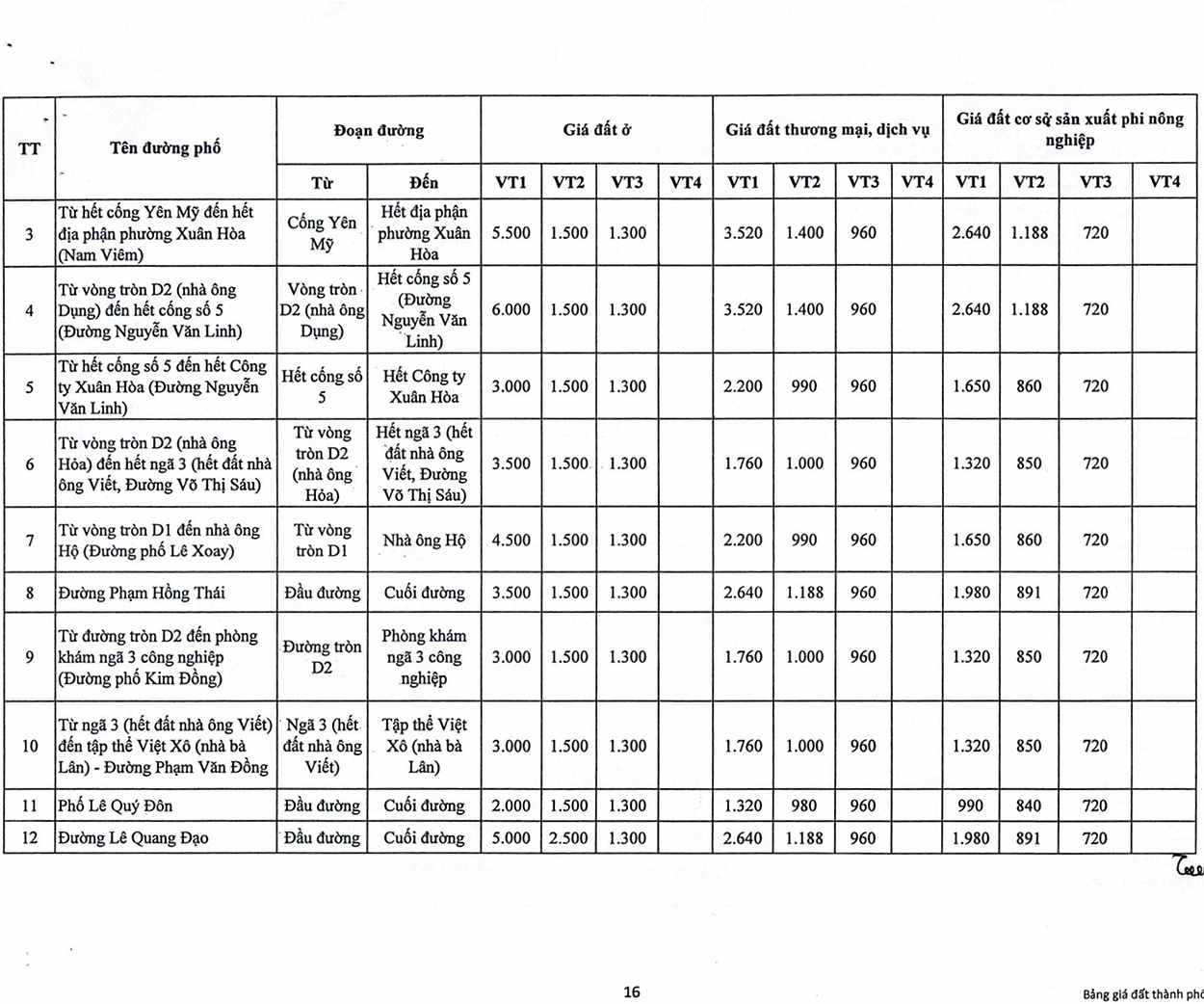

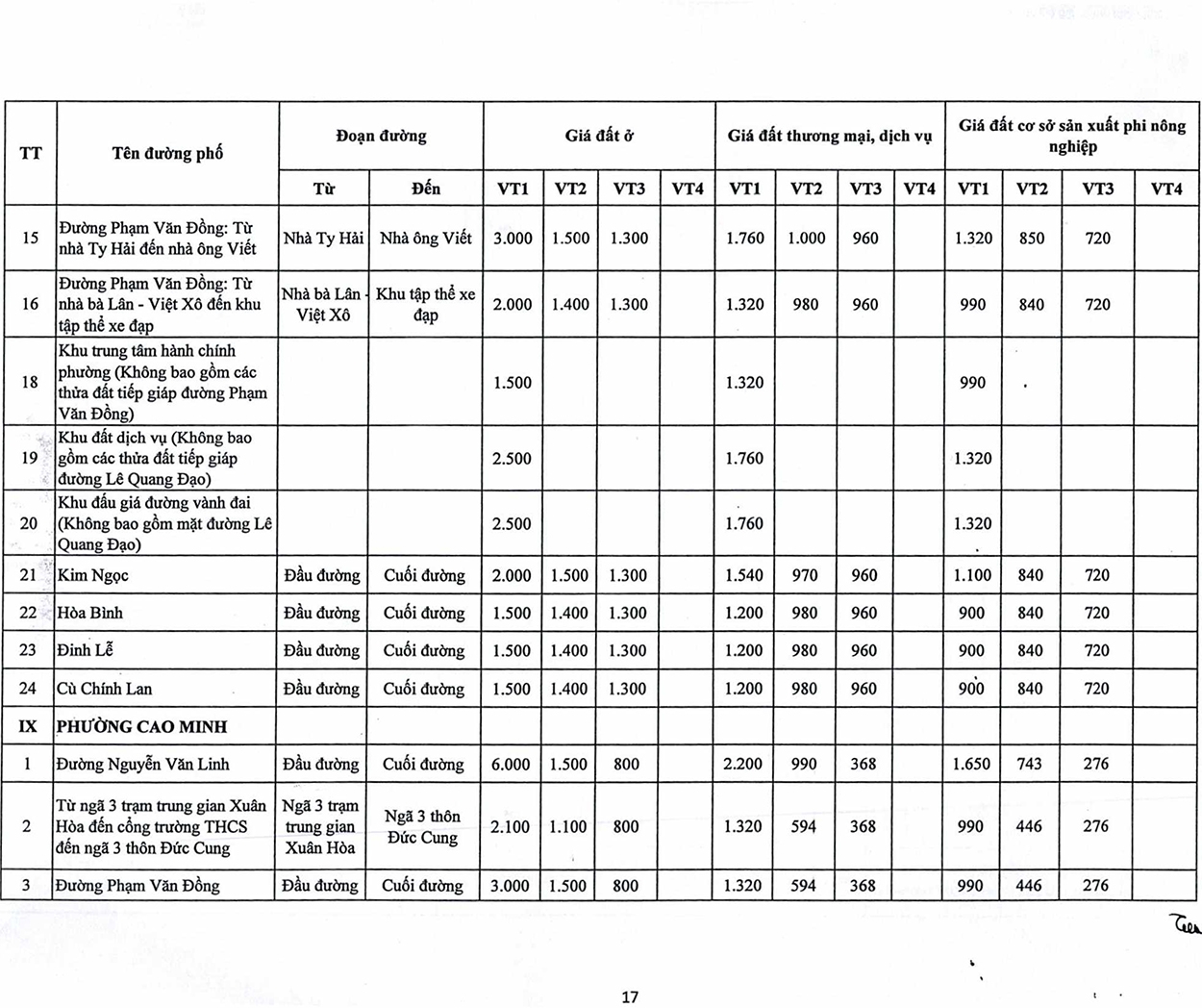

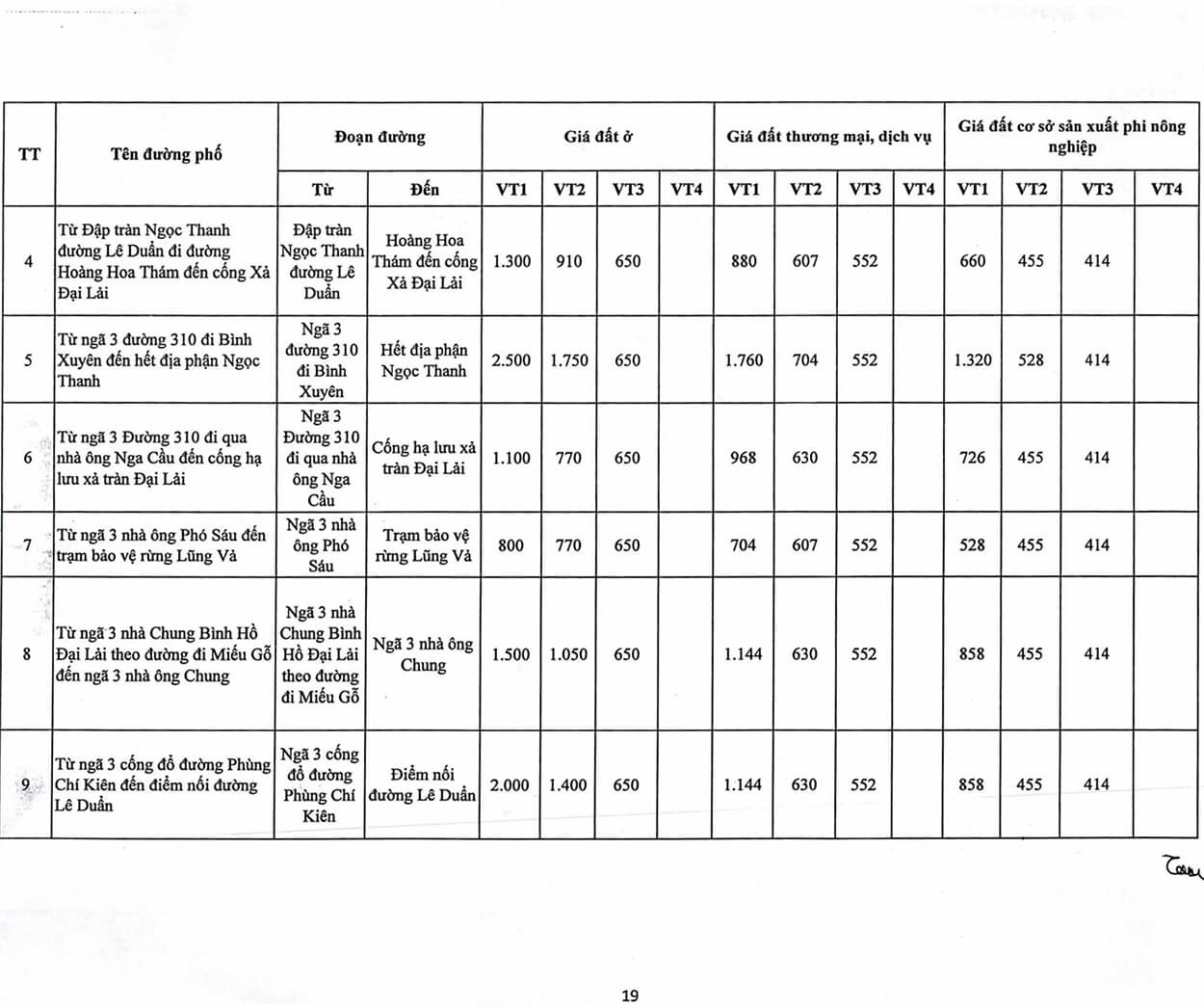

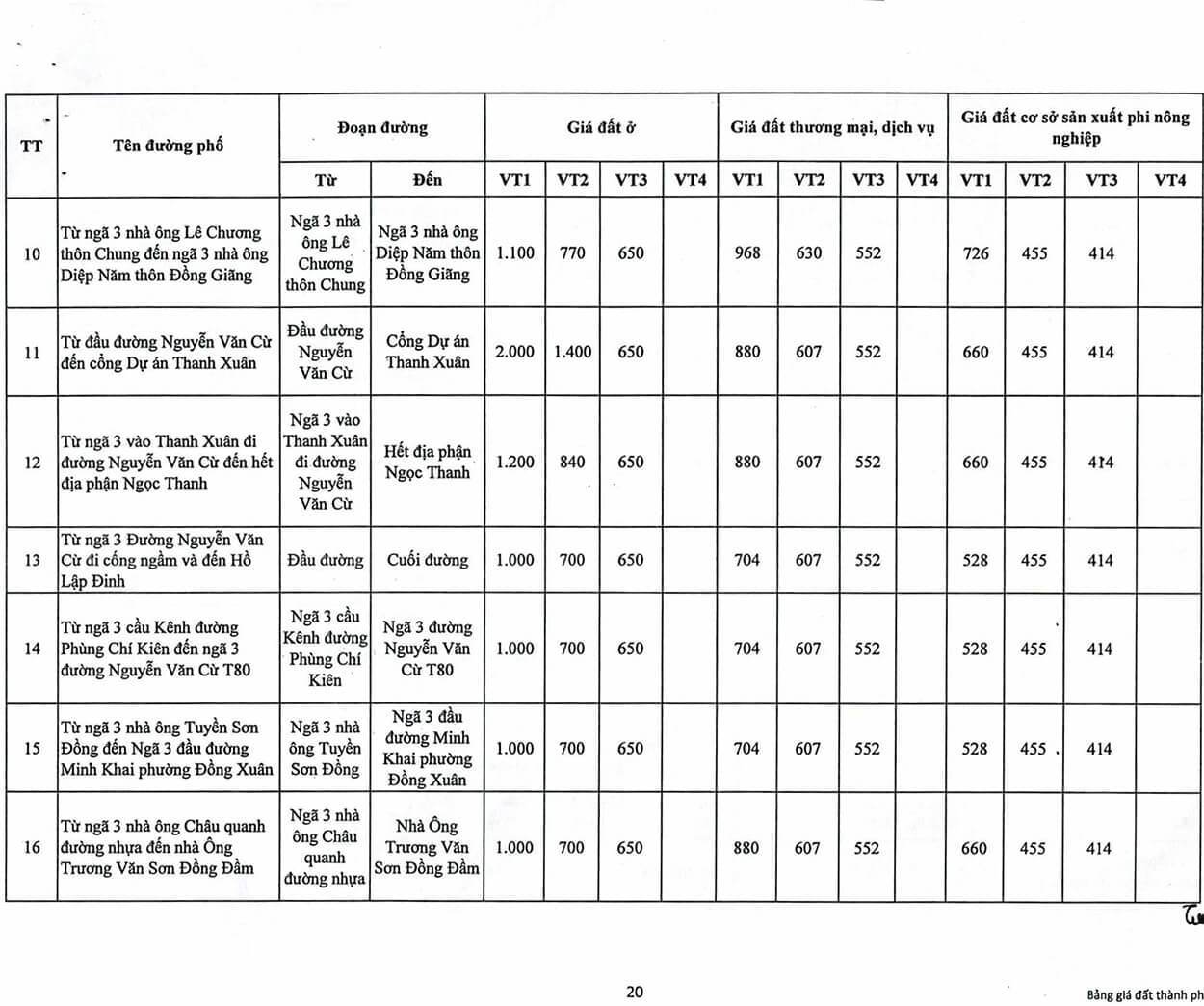

THÀNH PHỐ PHÚC YÊN

Bảng giá đất Vĩnh Phúc 2020-2024 các loại đất ở, đất thương mại, dịch vụ và đất cơ sở sản xuất phi nông nghiệp 5 năm (2020-2024) trên địa bàn thành phố Phúc Yên

Phường Hùng Vương

Phường Phúc Thắng

Phường Tiền Châu

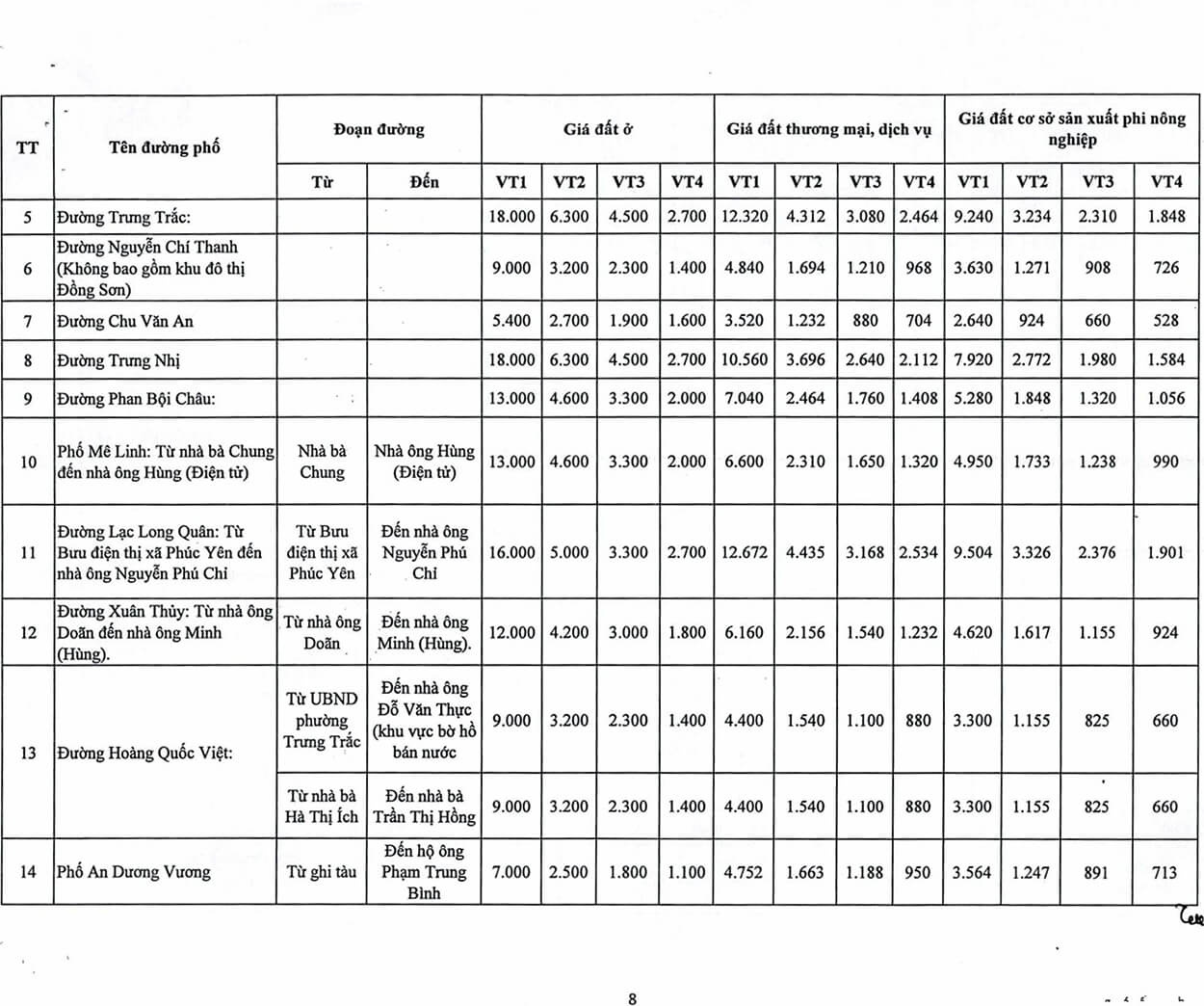

Phường Trưng Trắc

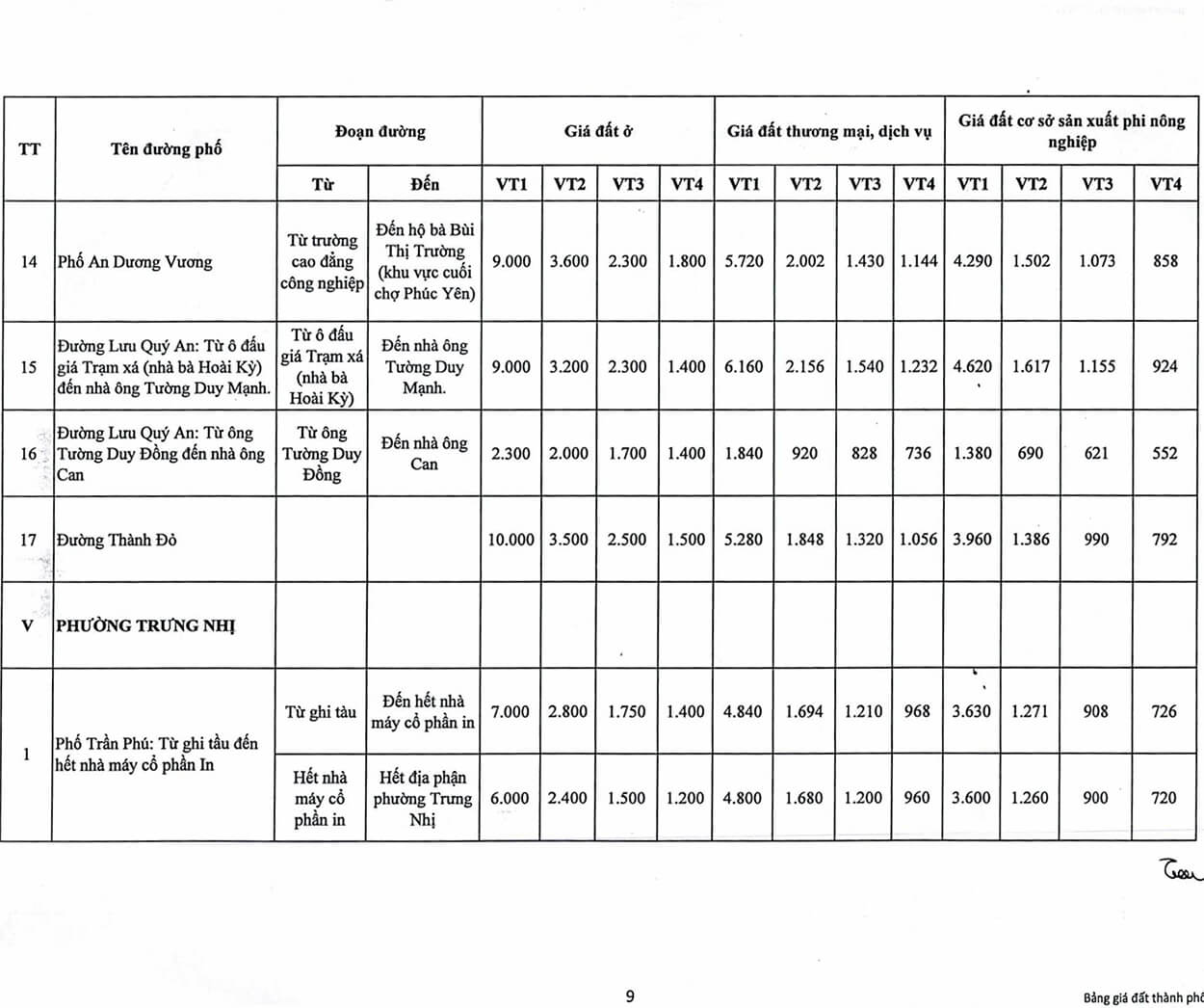

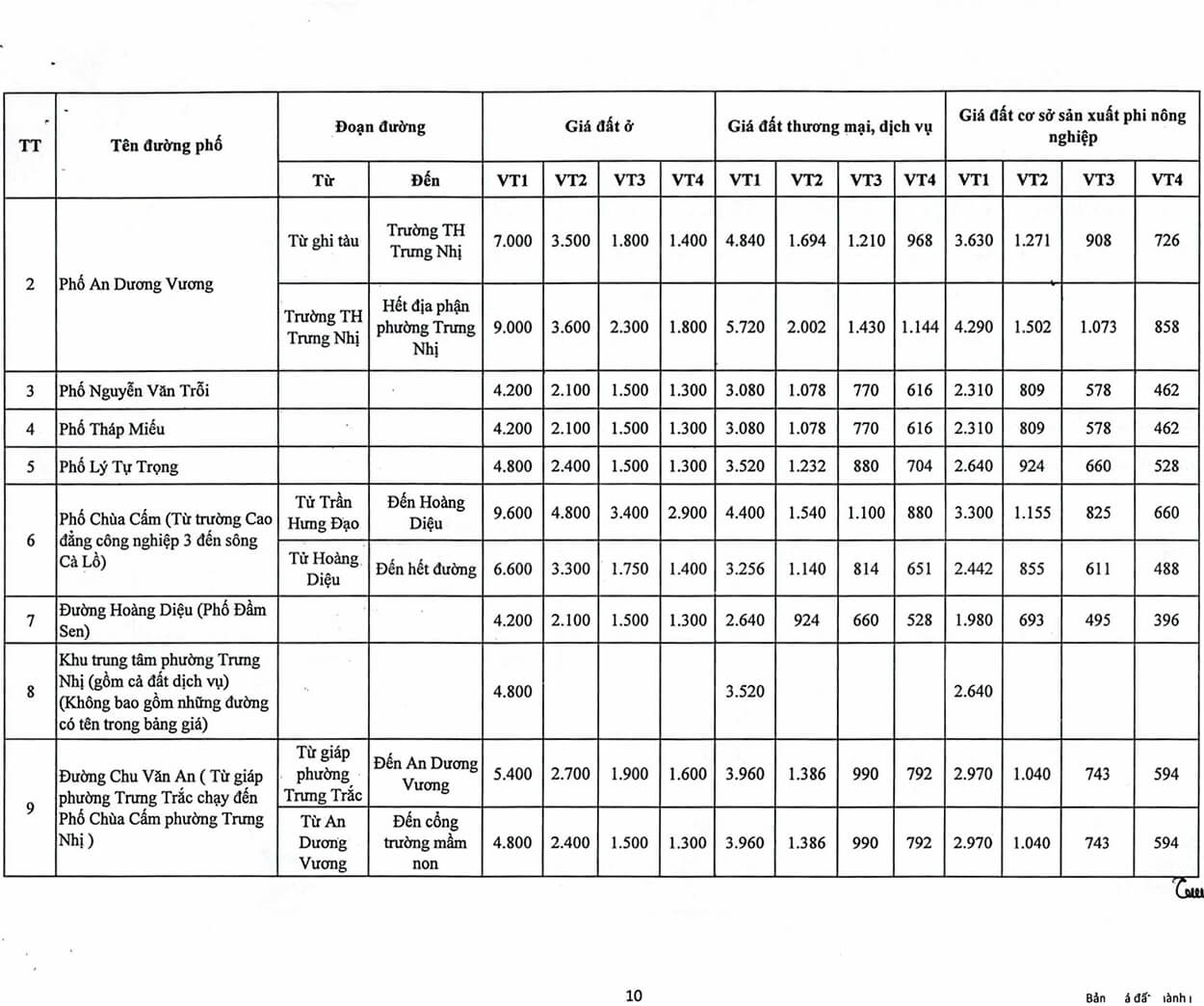

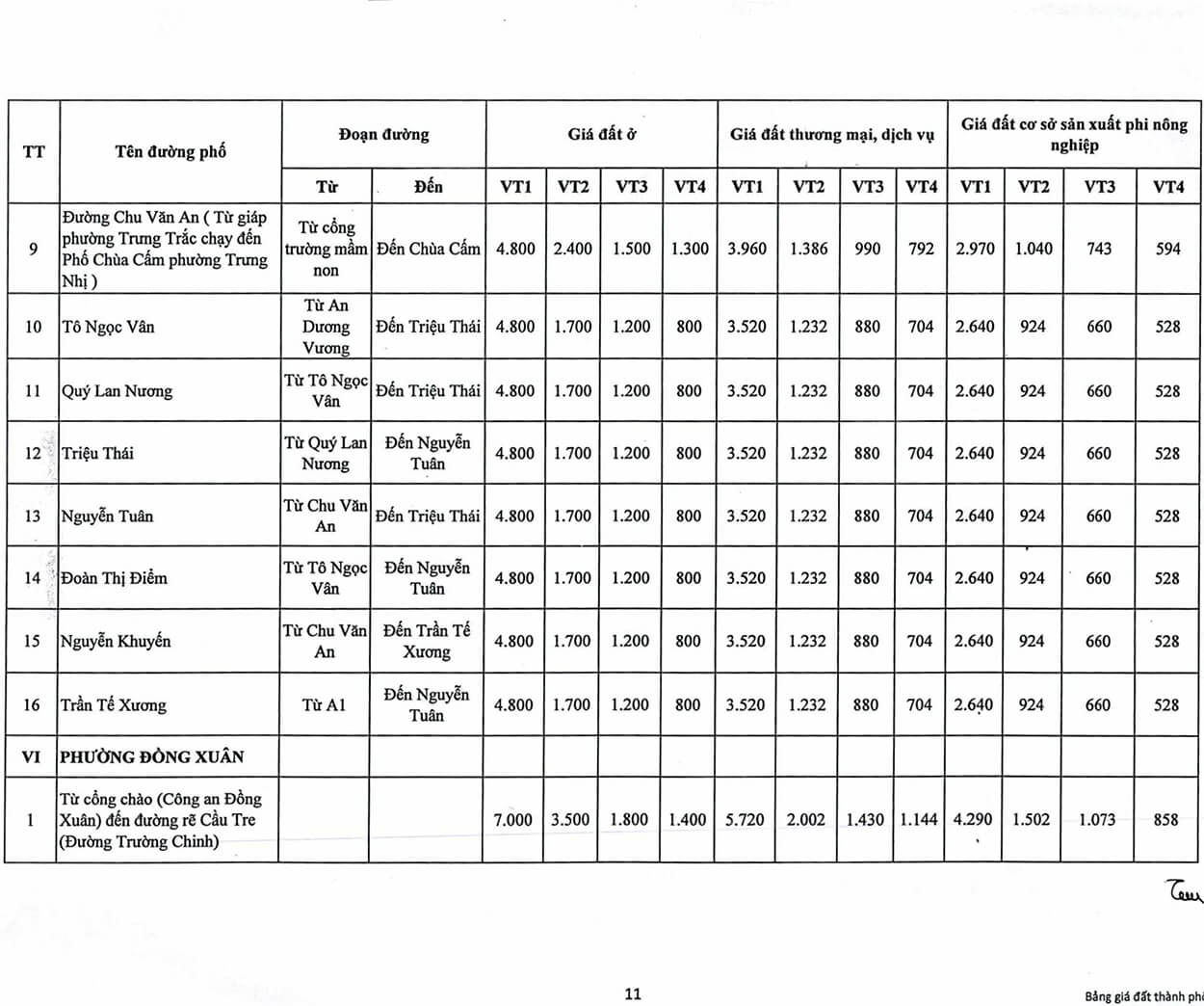

Phường Trưng Nhị

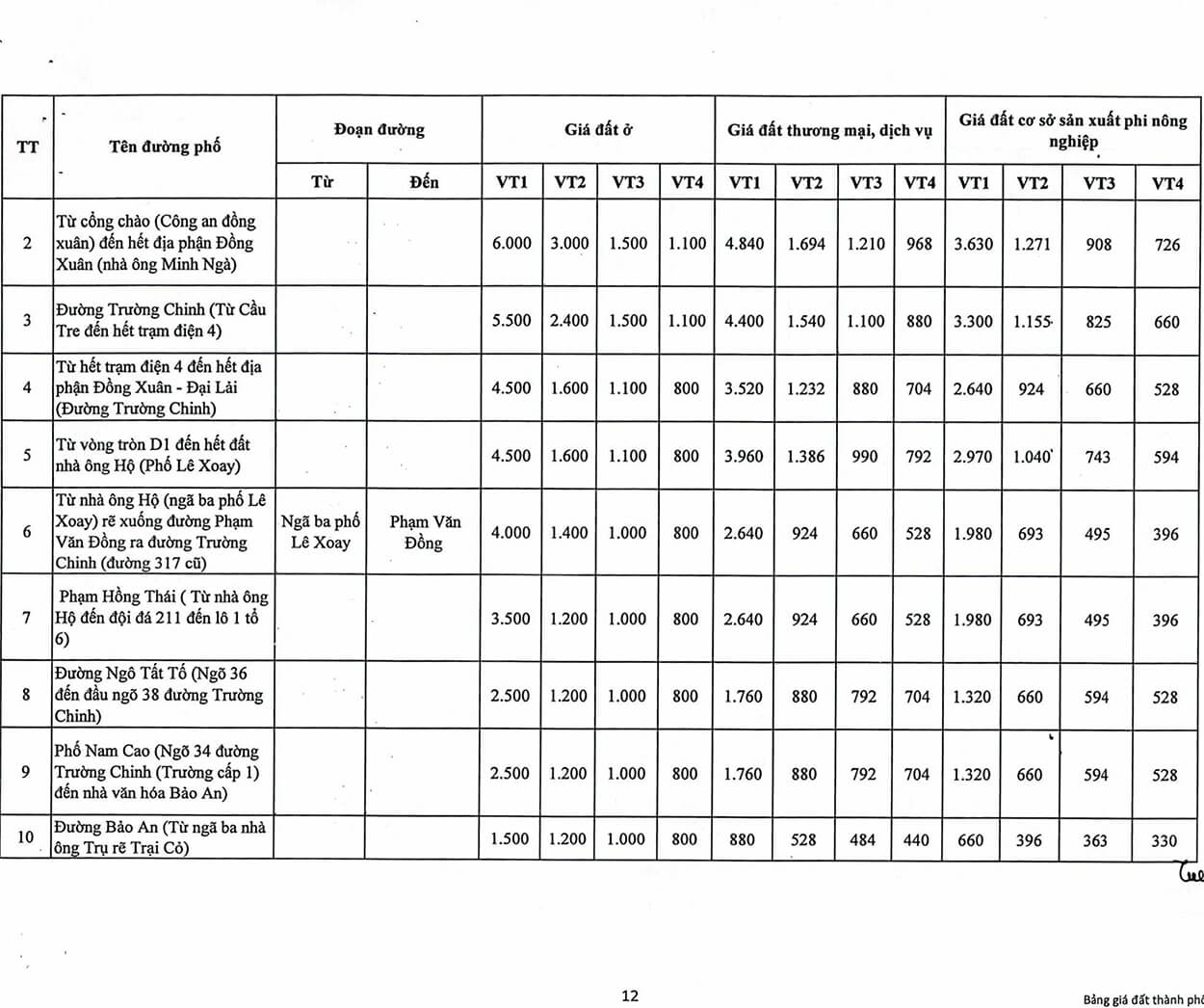

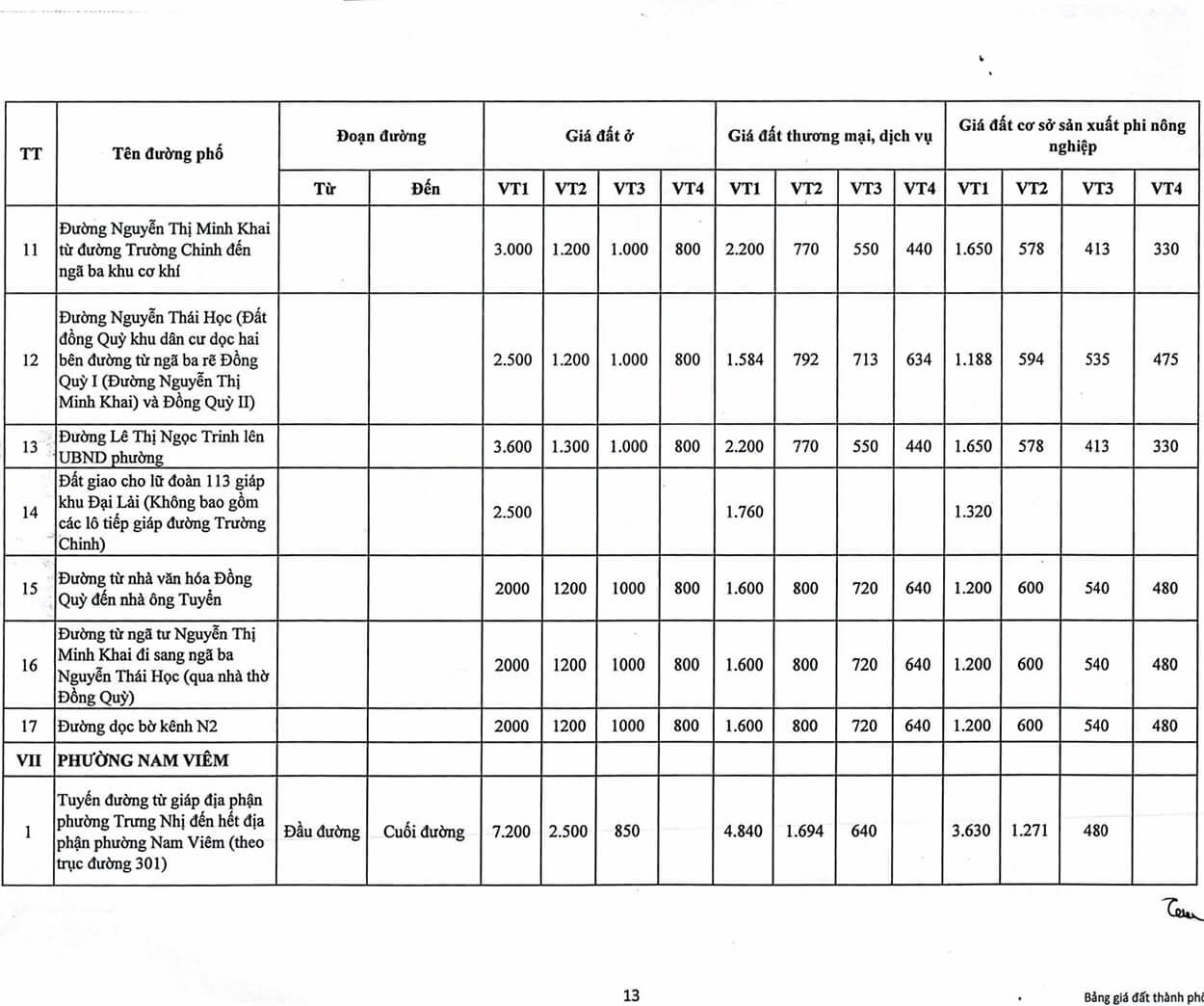

Phường Đồng Xuân

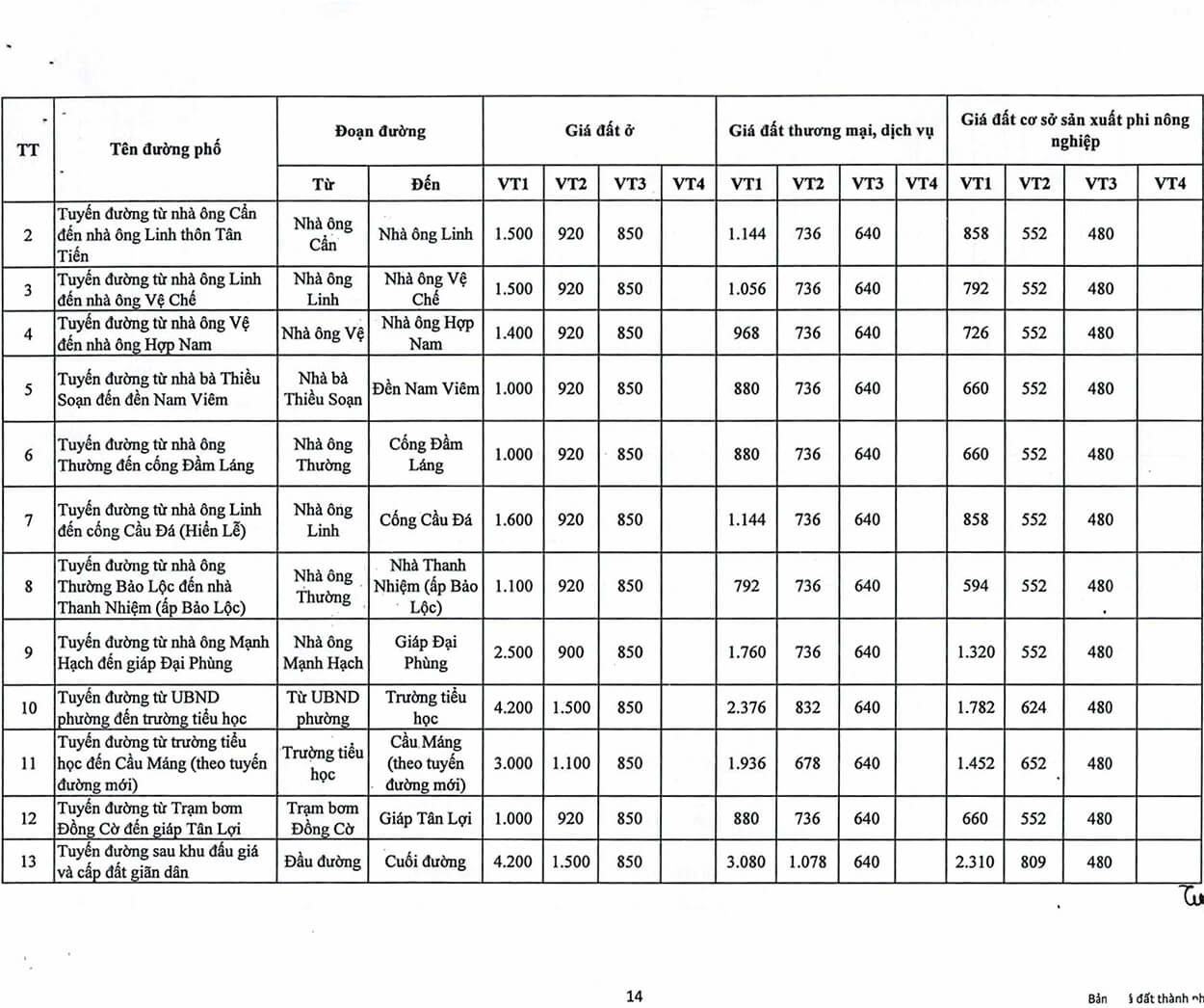

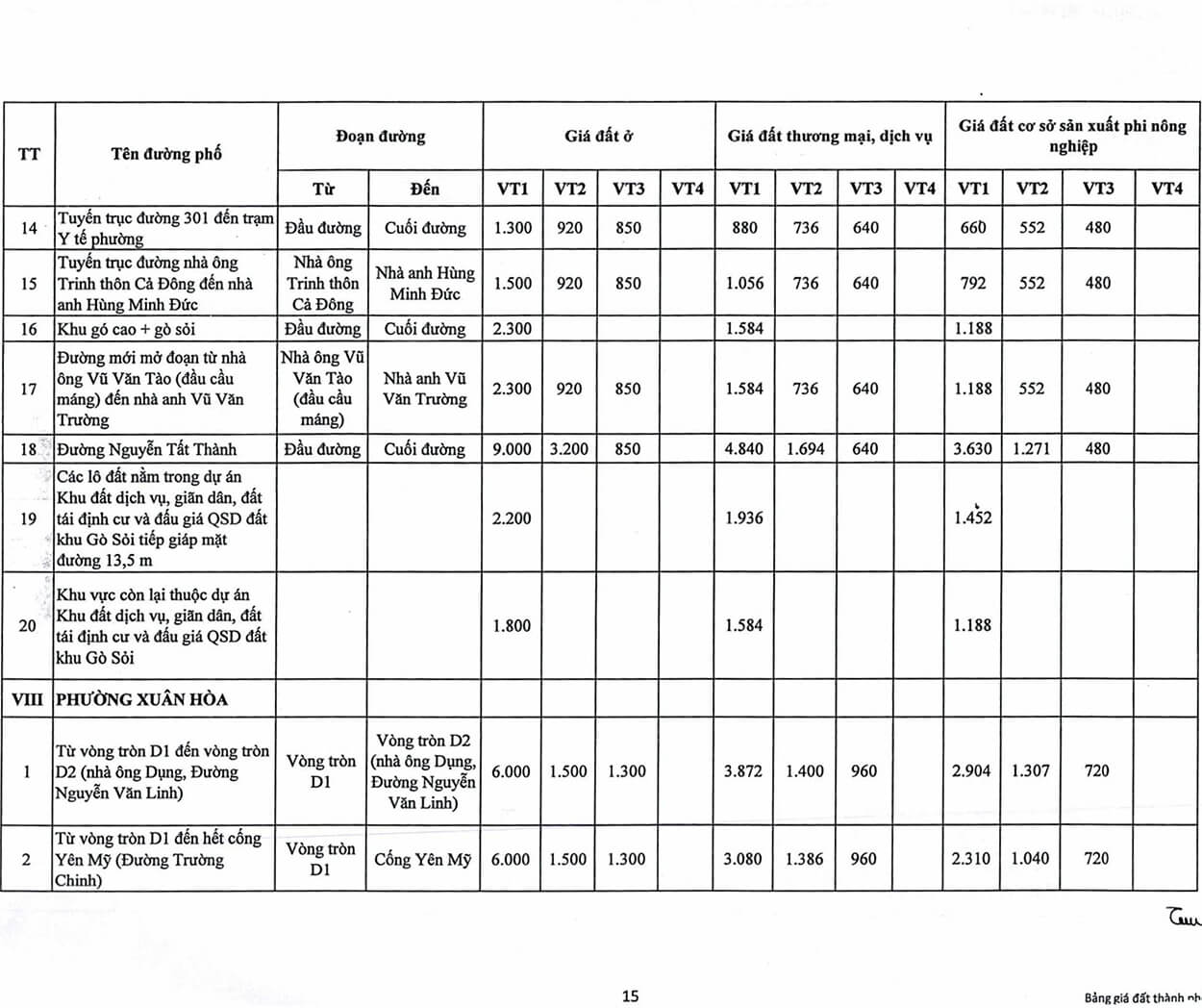

Phường Nam Viên

Phường Xuân Hòa

Phường Cao Minh

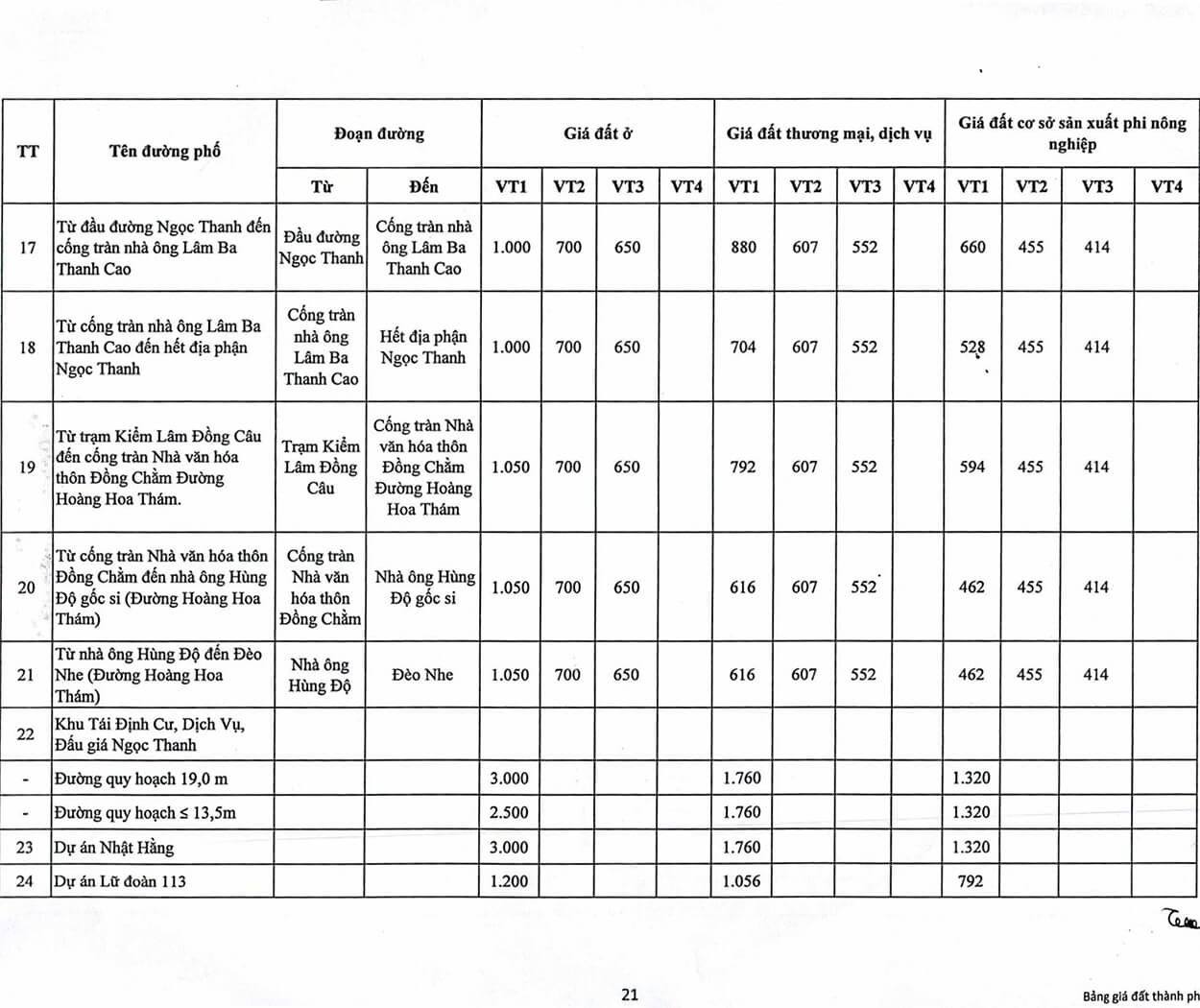

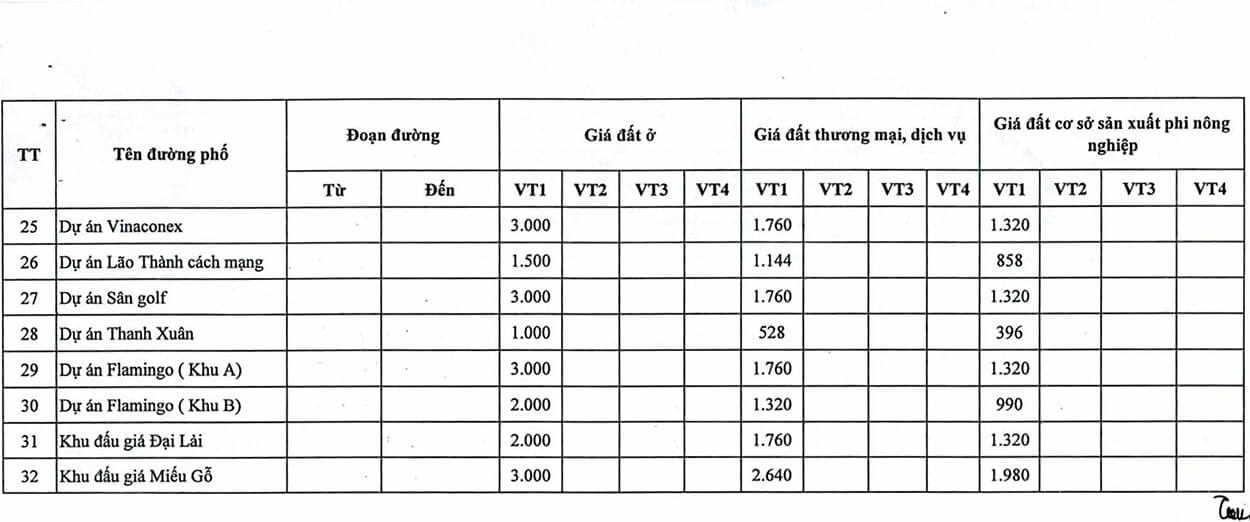

Phường Ngọc Thanh

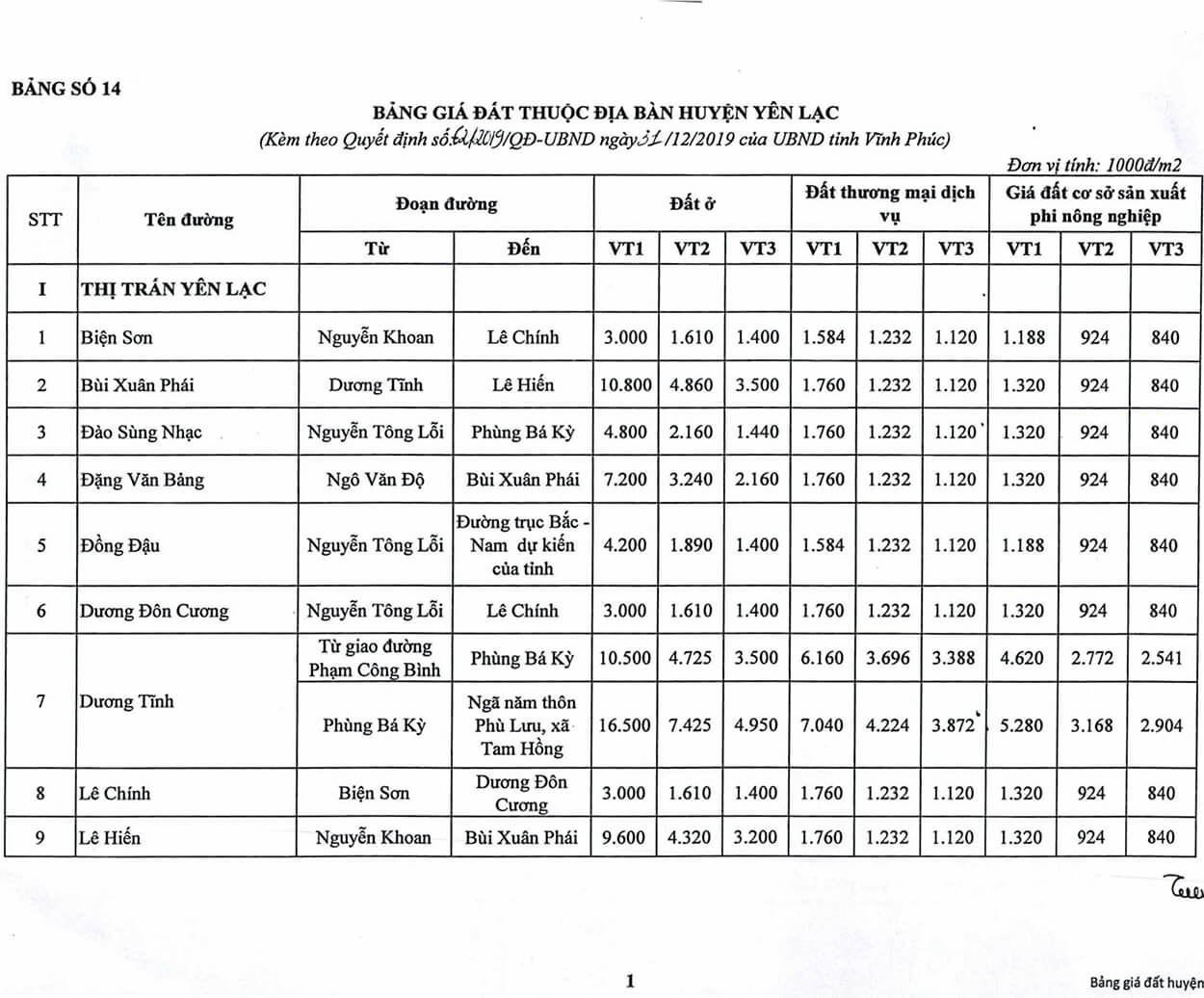

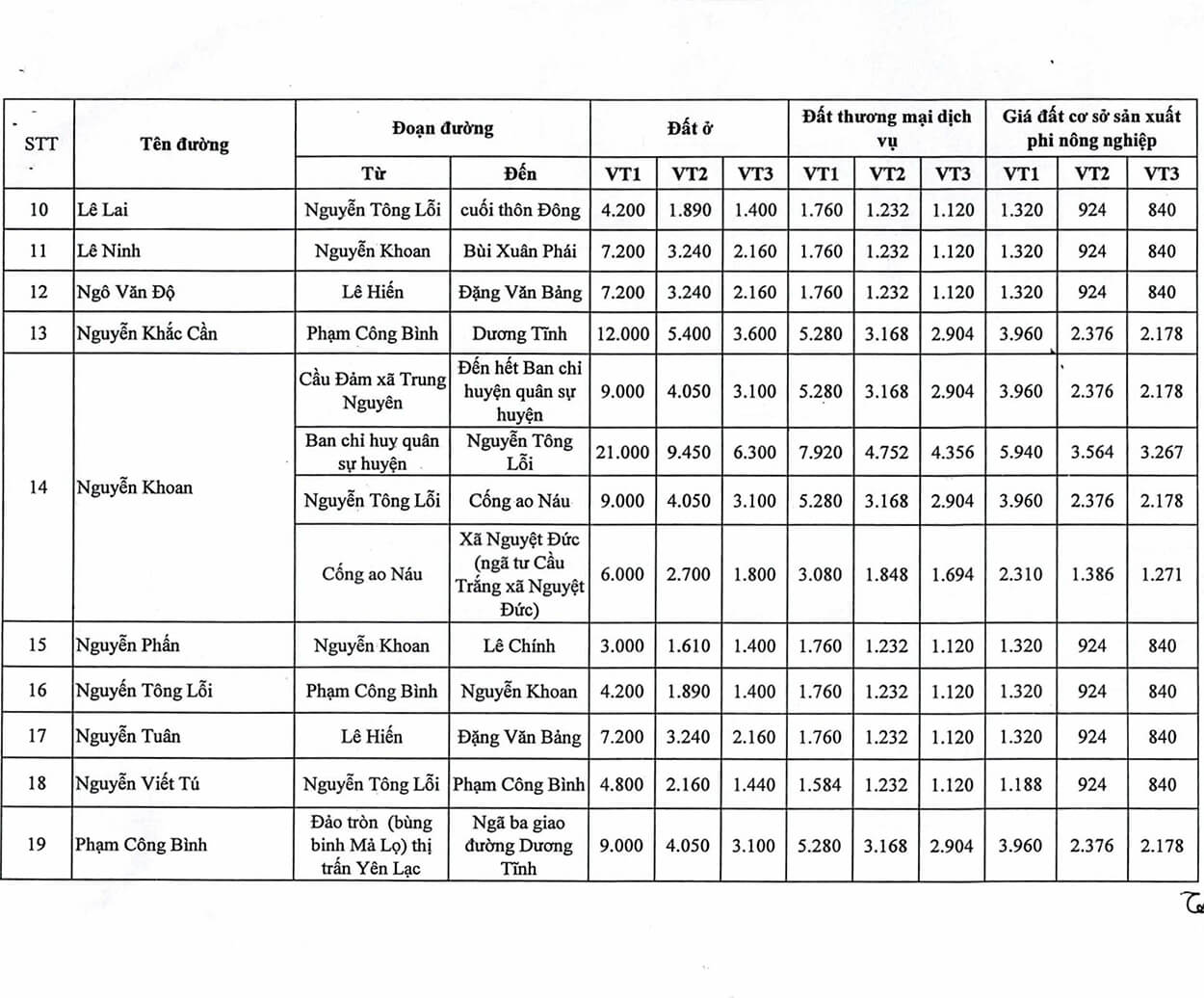

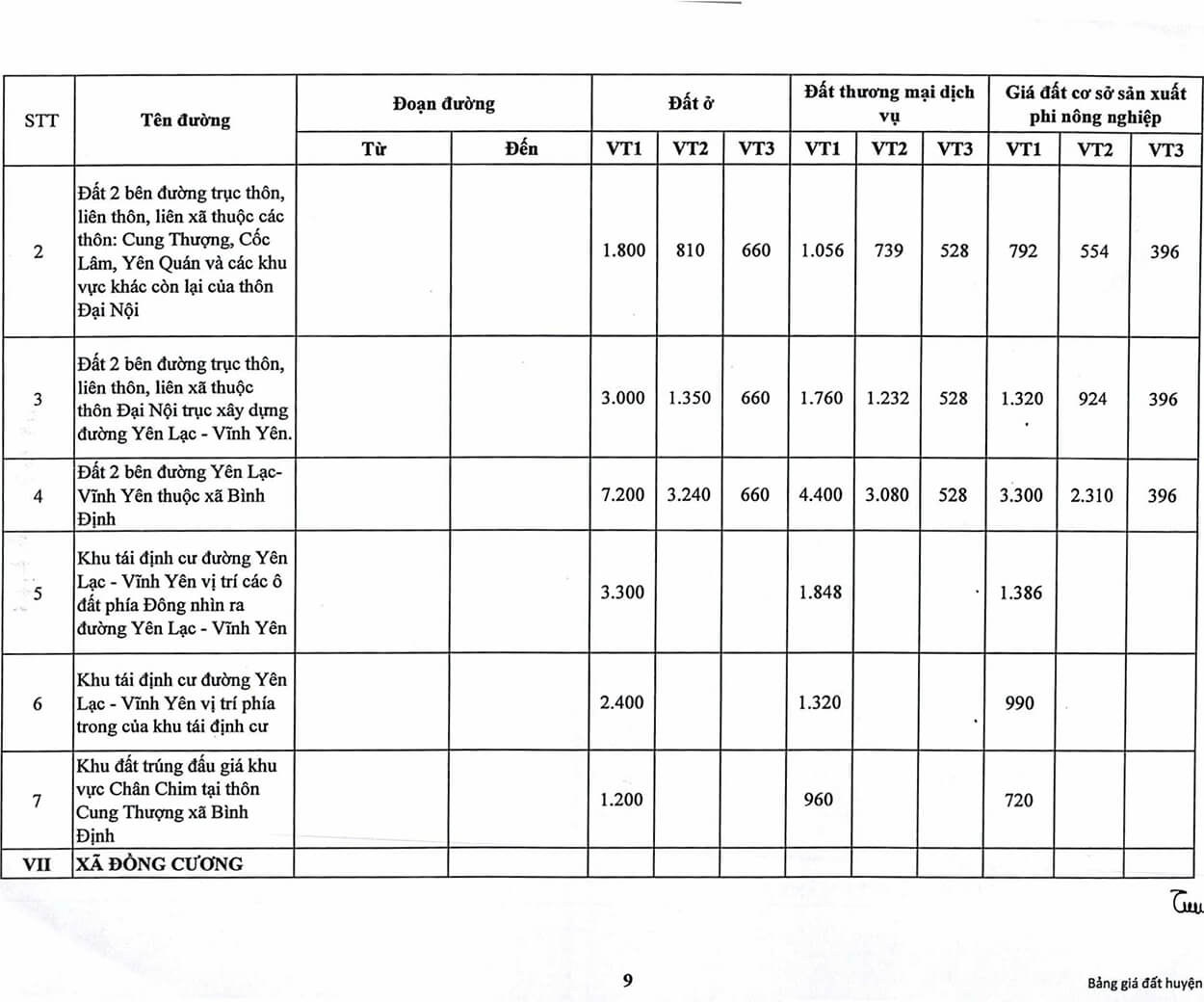

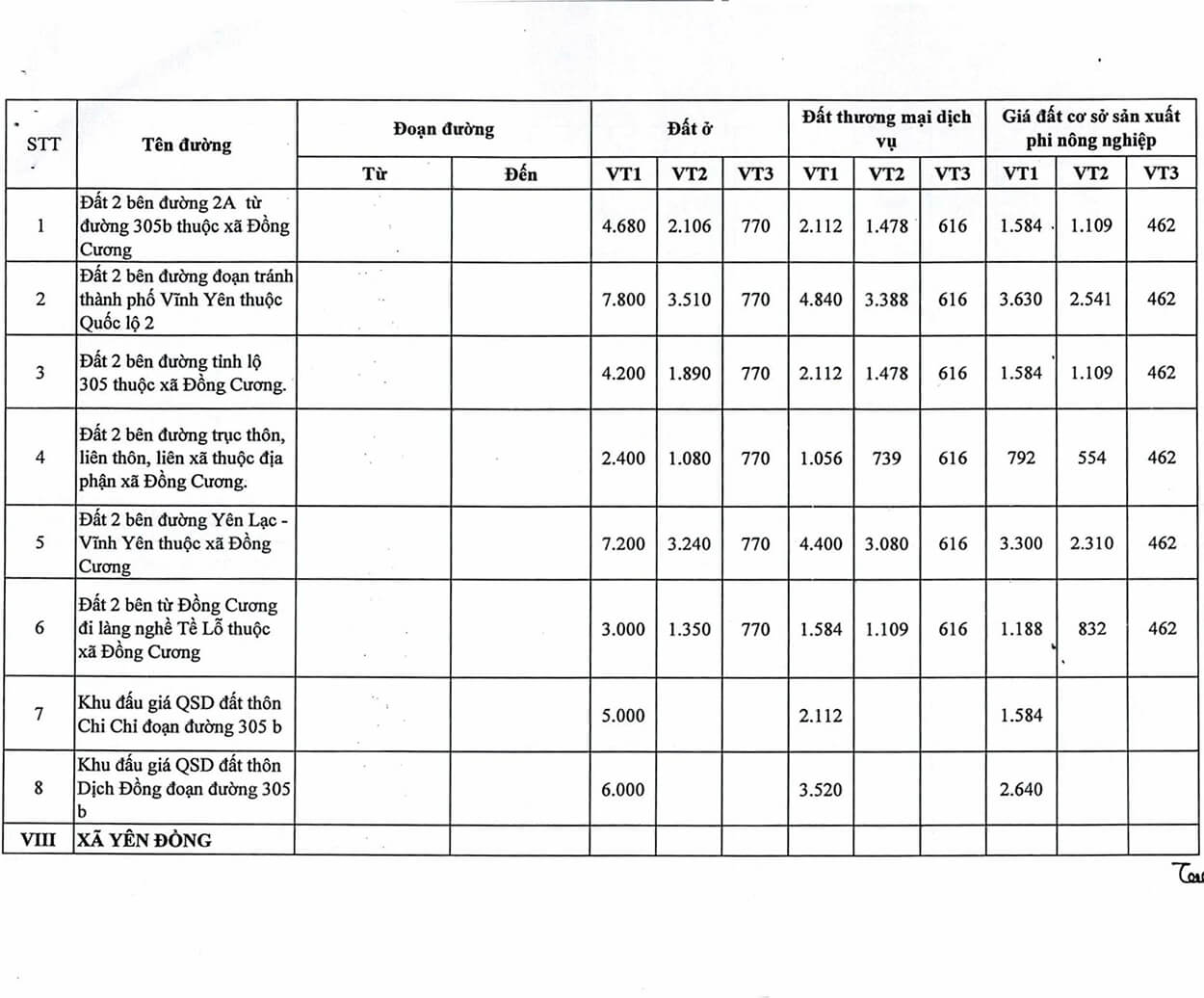

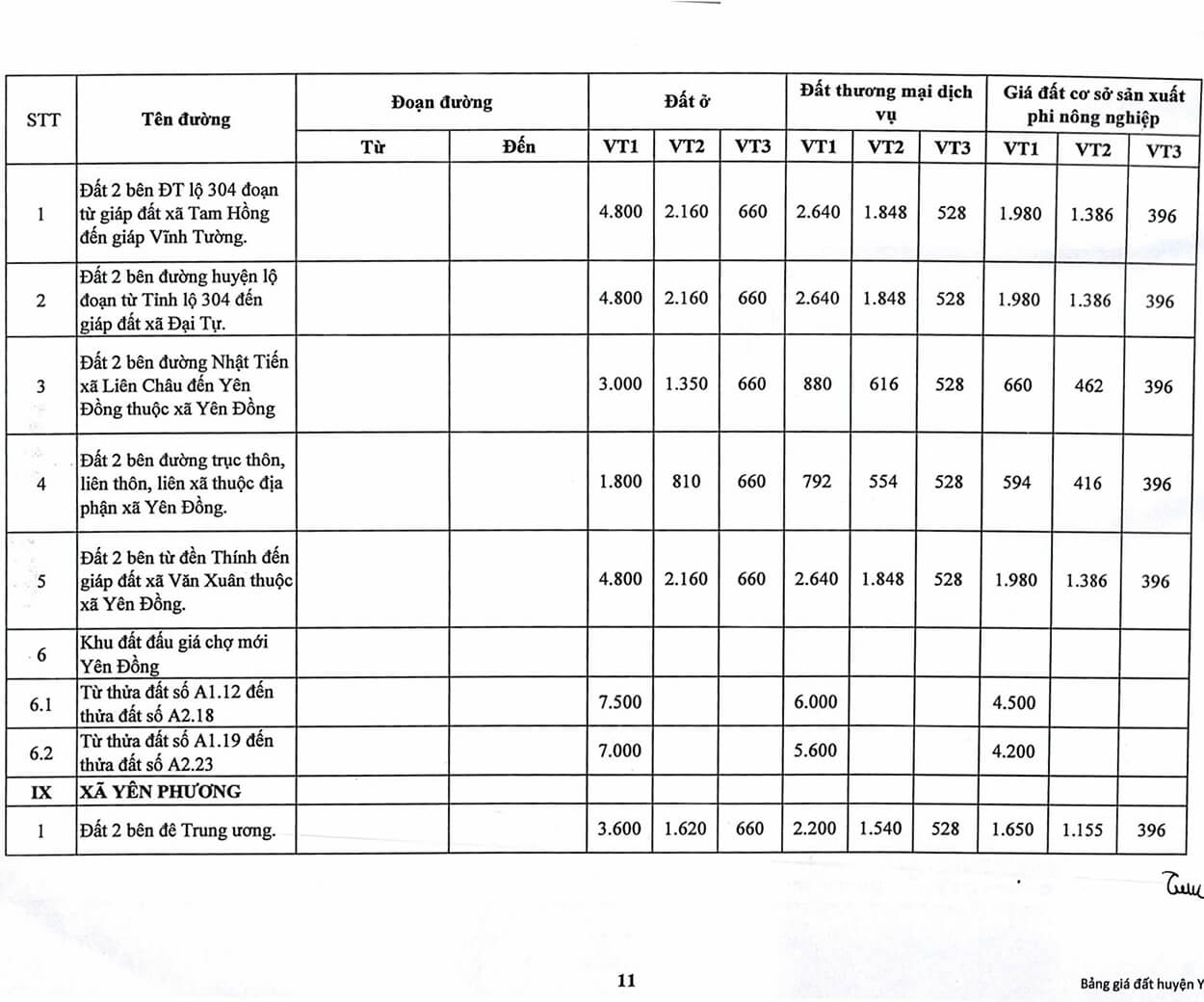

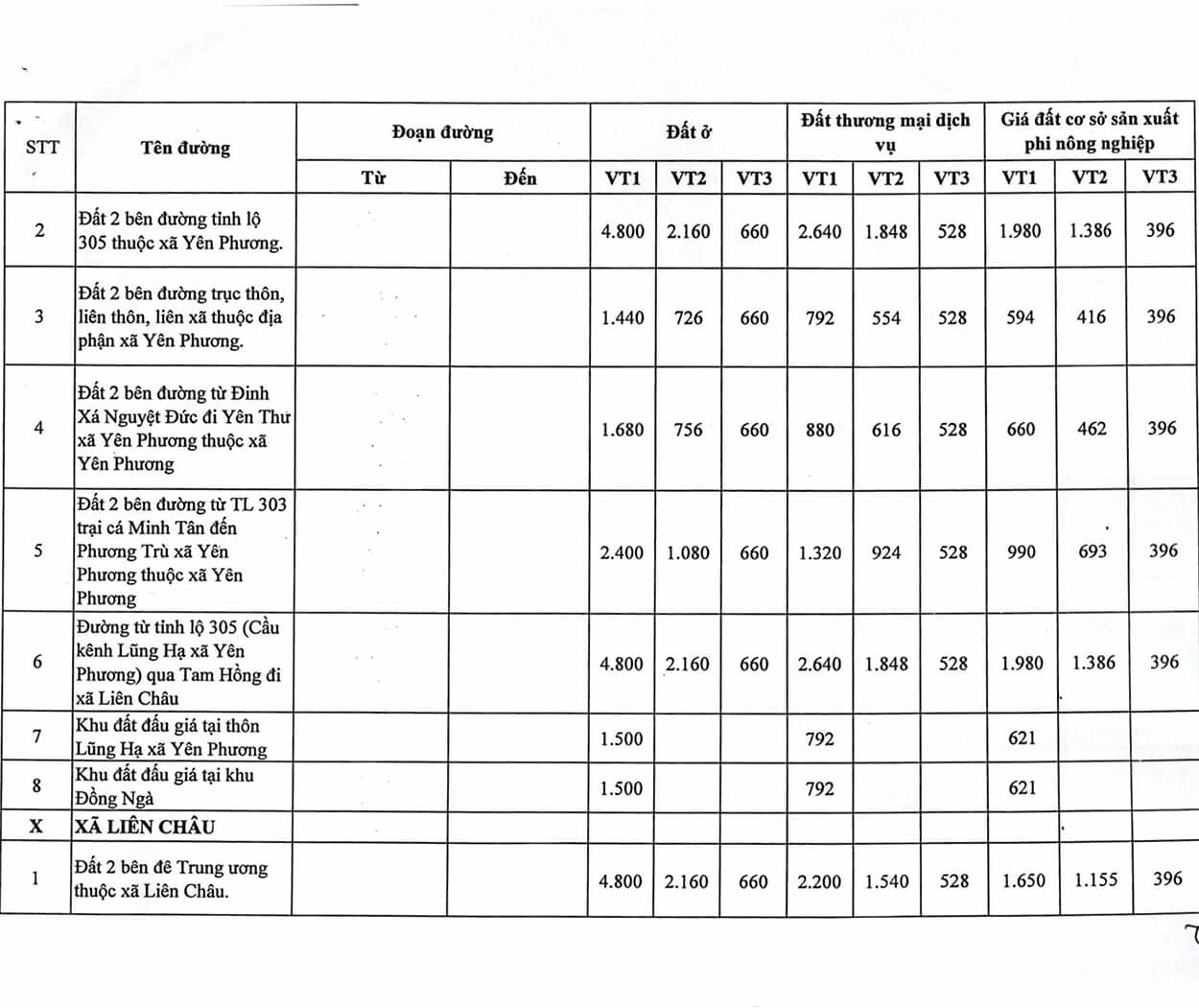

HUYỆN YÊN LẠC

Bảng giá đất Vĩnh Phúc 2020-2024 đất thương mại, dịch vụ và đất cơ sở sản xuất phi nông nghiệp 5 năm (2020-2024) trên địa bàn huyện Yên Lạc

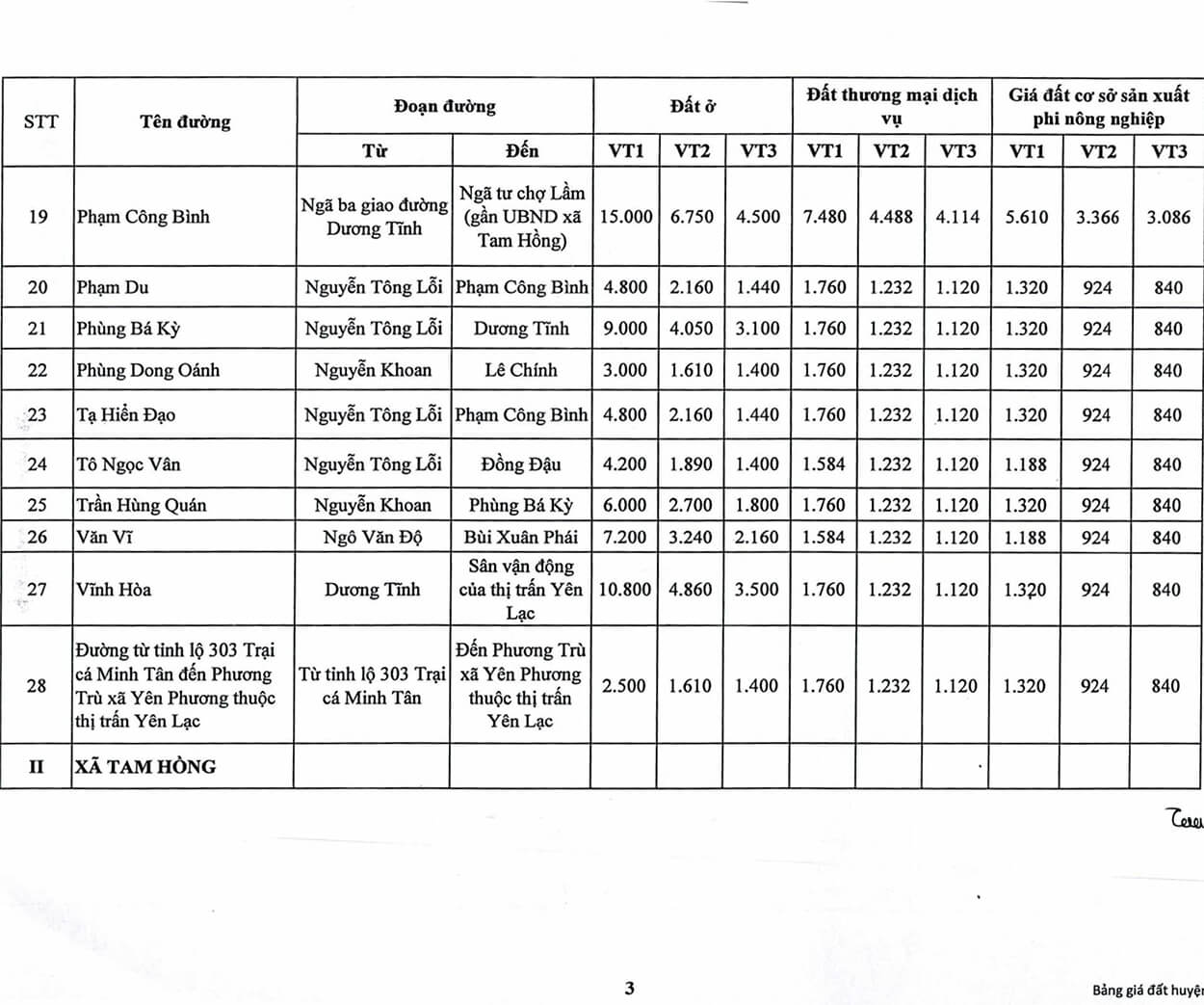

Thị trấn Yên Lạc

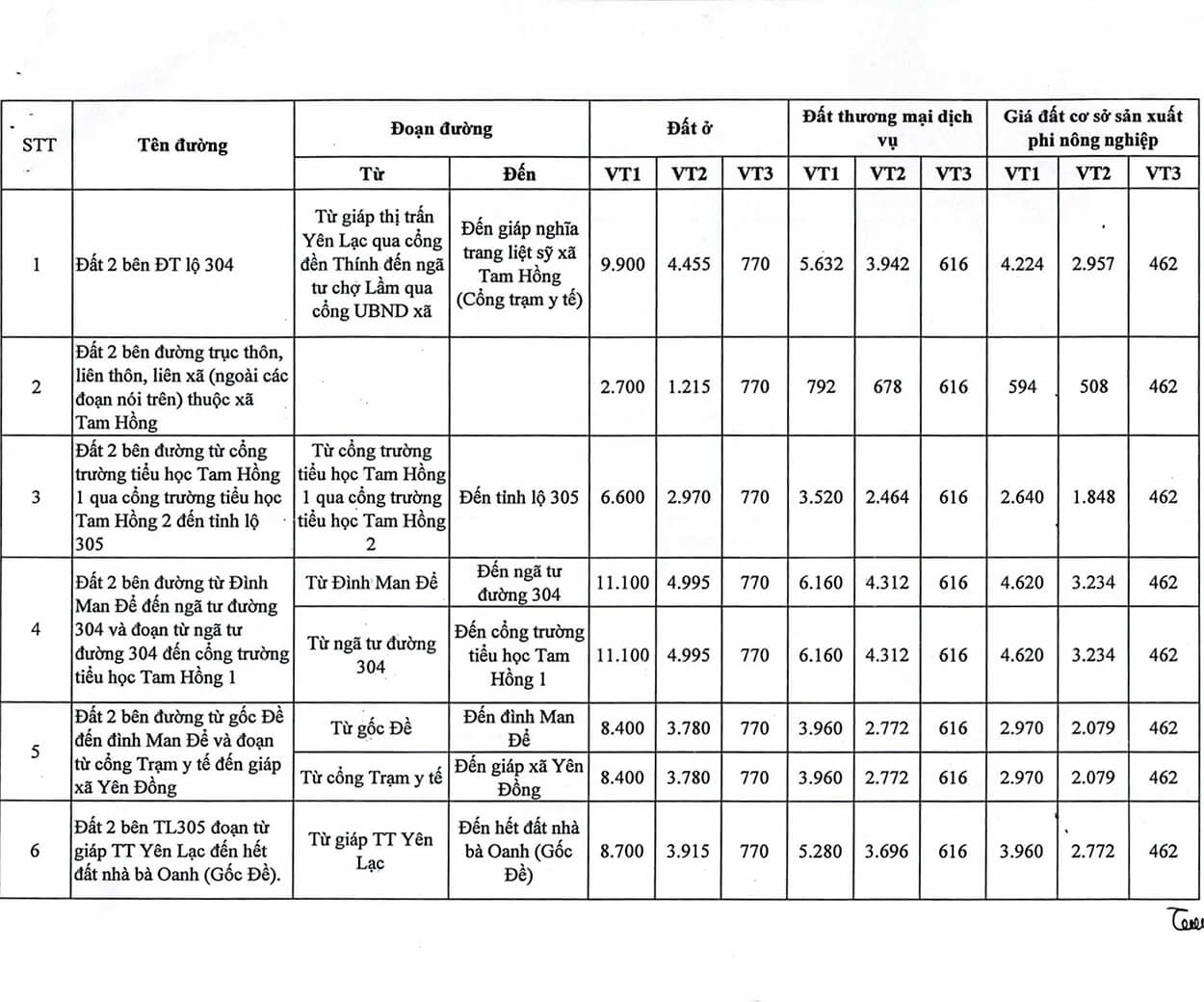

Xã Tam Hồng

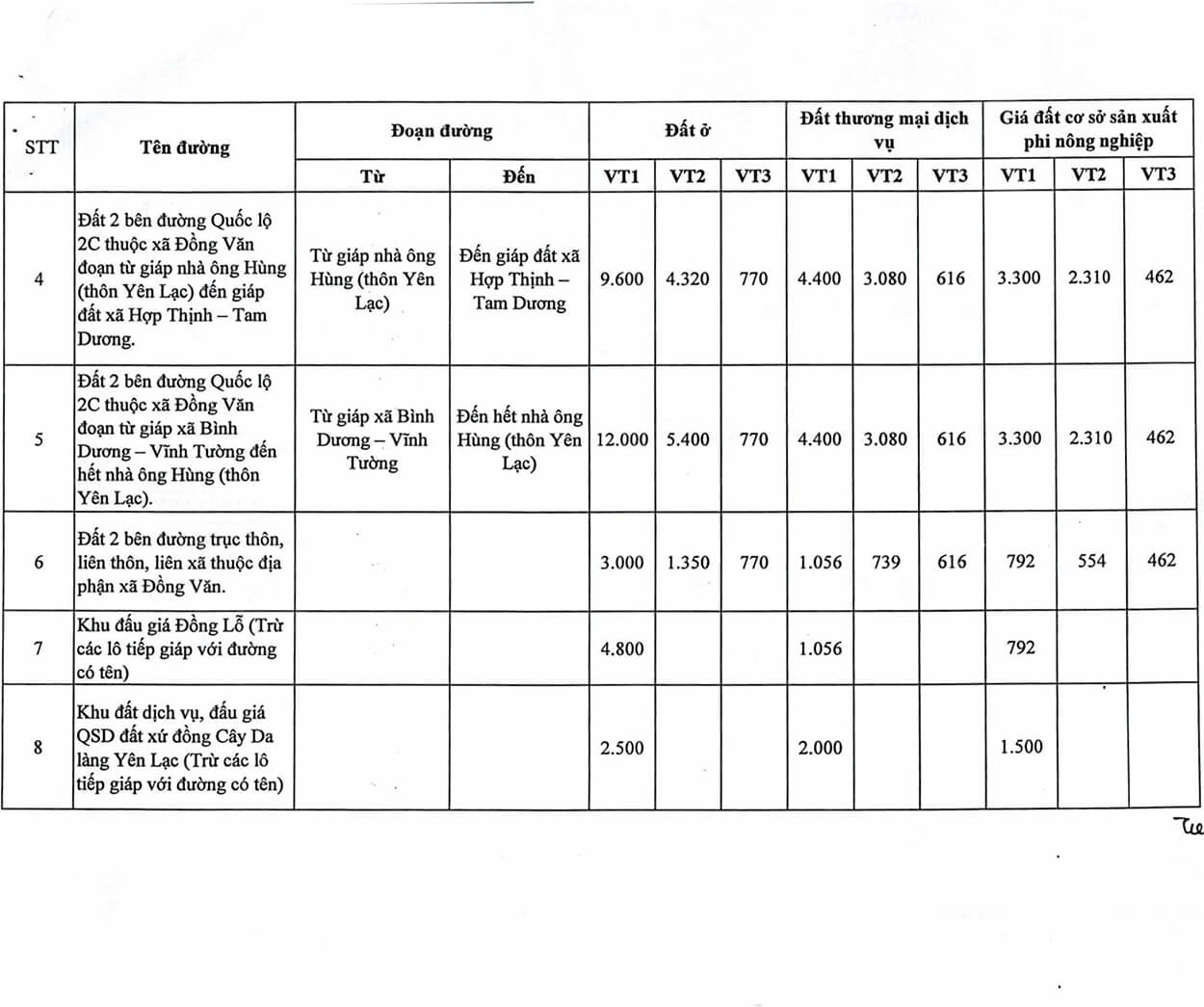

Xã Đồng Văn

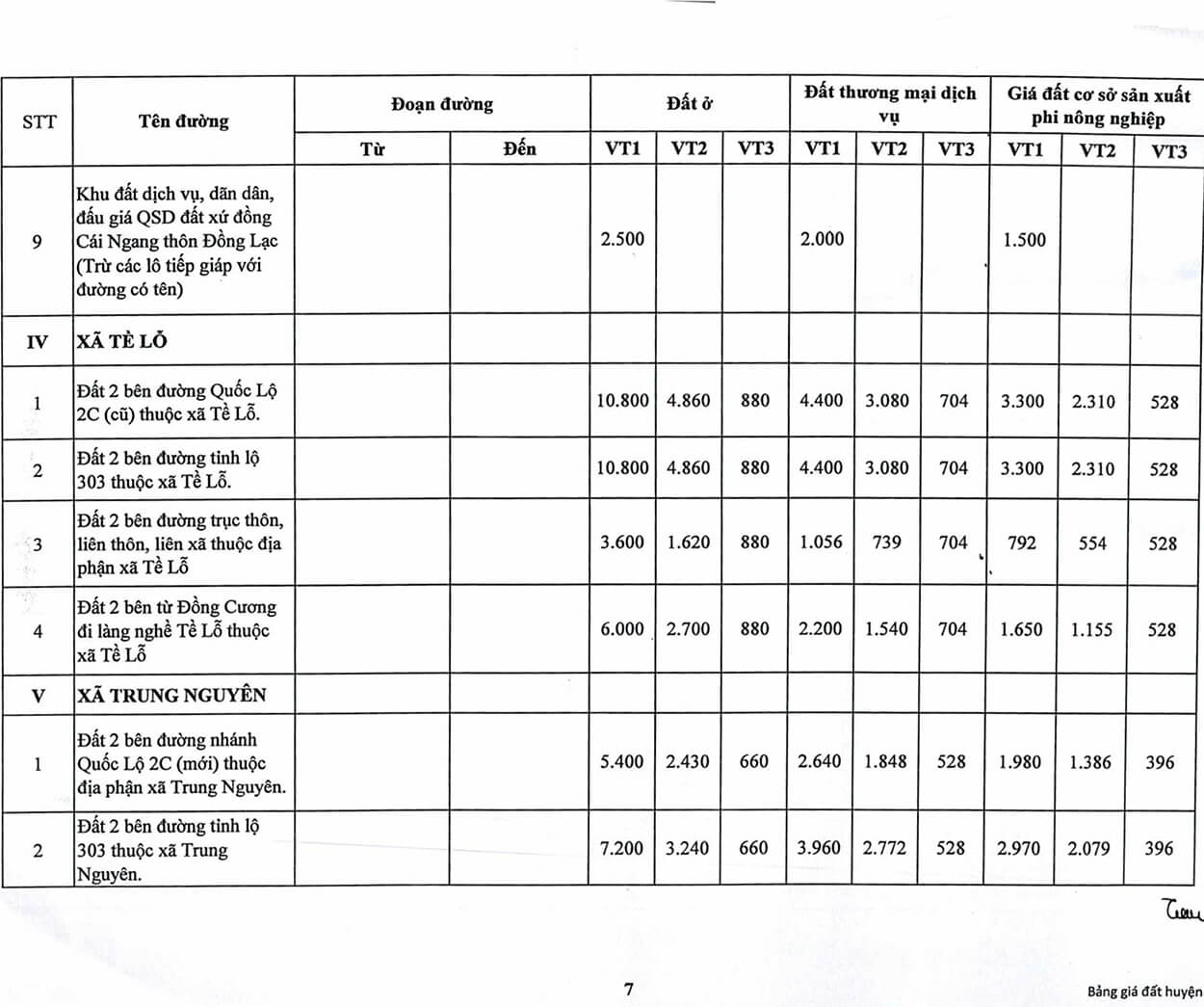

Xã Tề Lỗ

Xã Trung Nguyên

Xã Bình Định

Xã Đồng Cương

Xã Yên Đồng

Xã Yên Phương

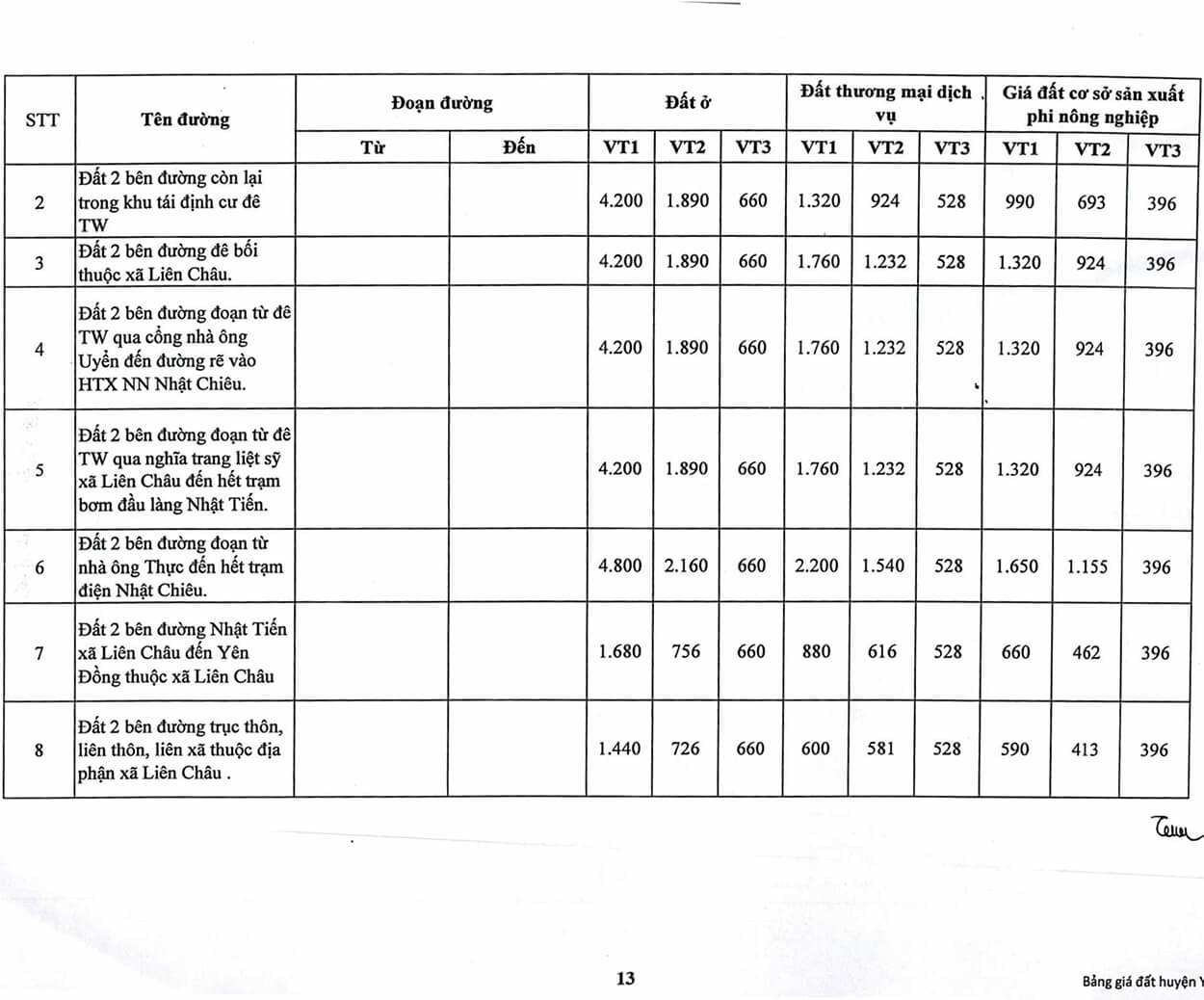

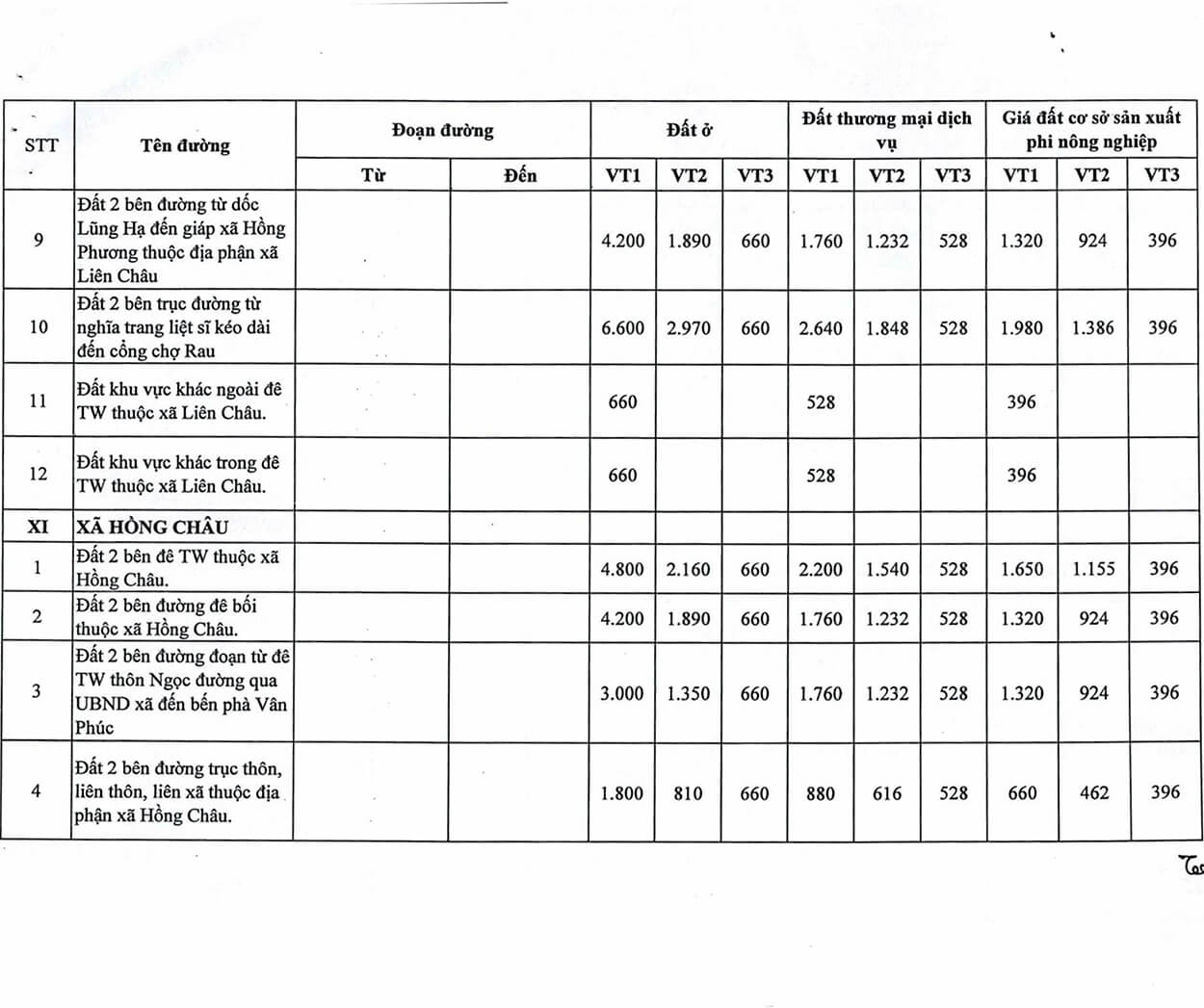

Xã Liên Châu

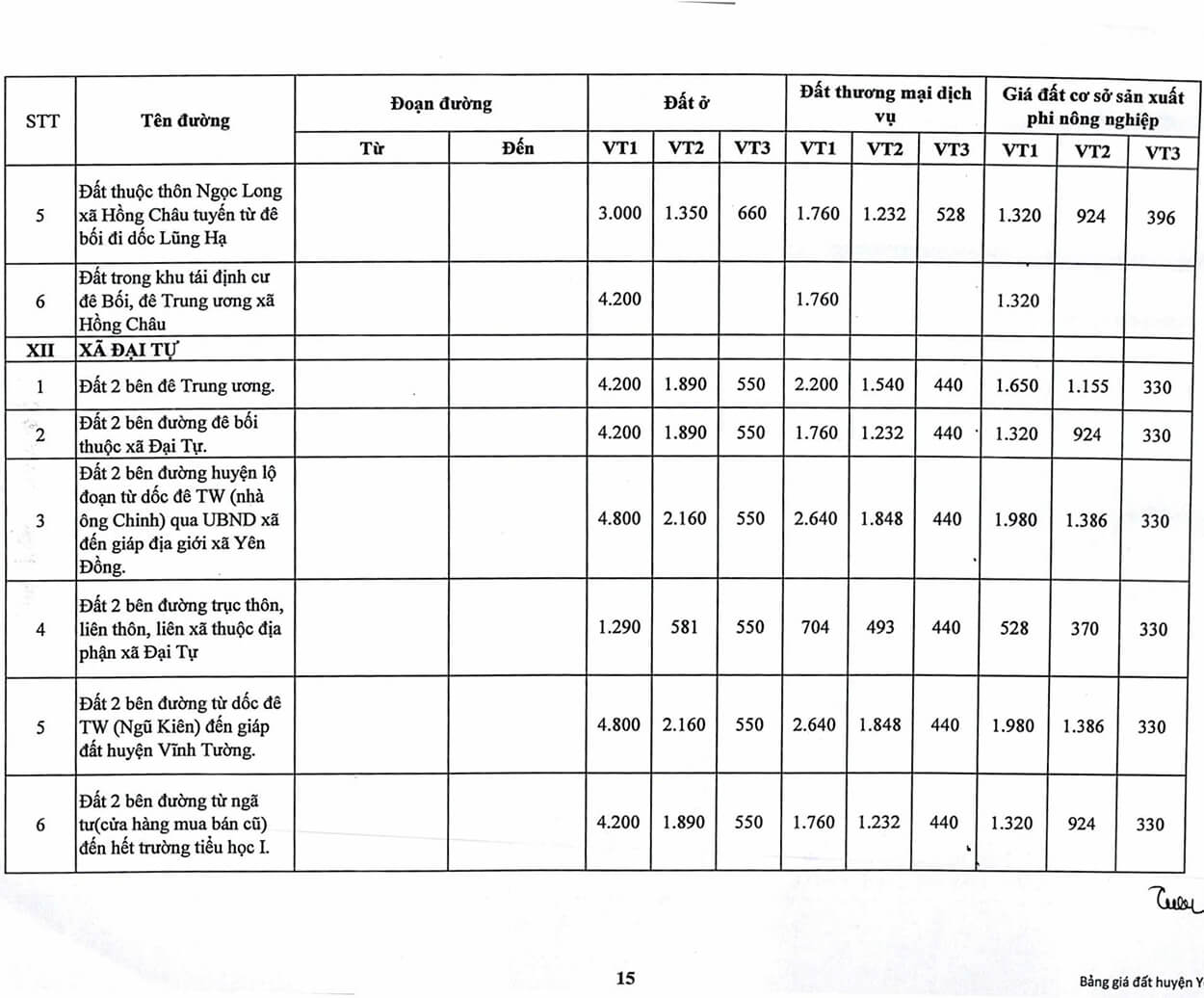

Xã Hồng Châu

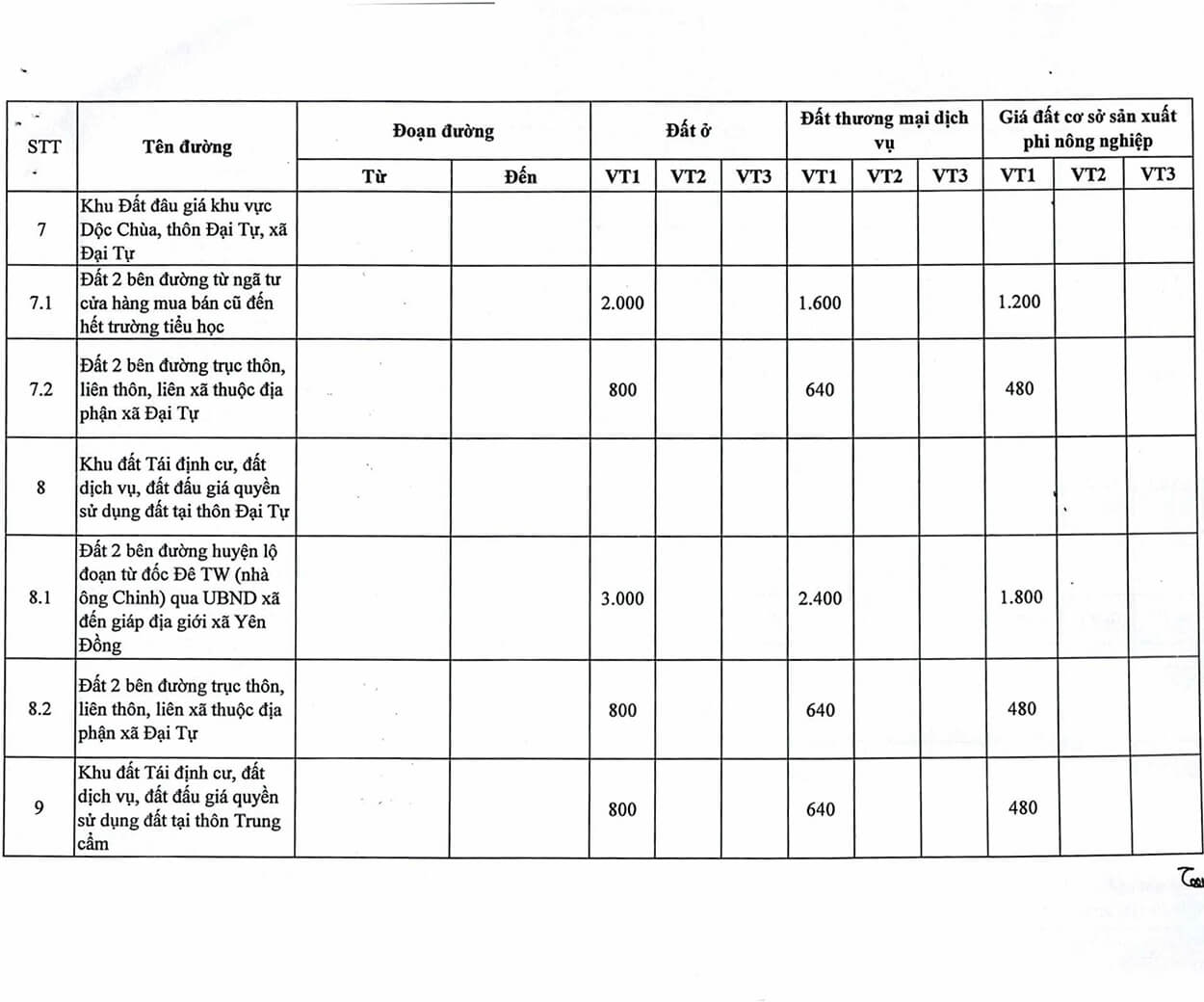

Xã Đại Tự

Xã Hồng Phương

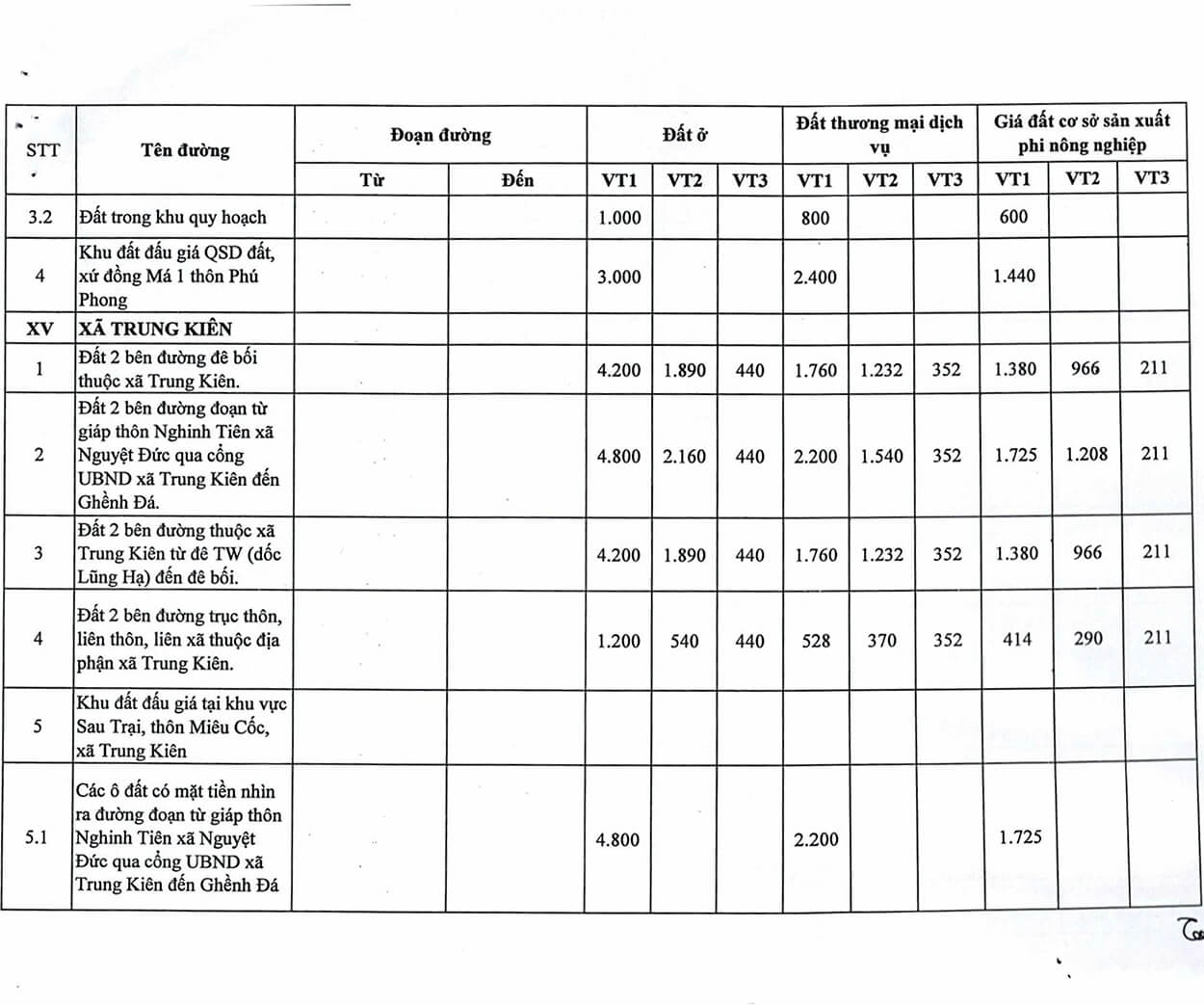

Xã Trung Kiên

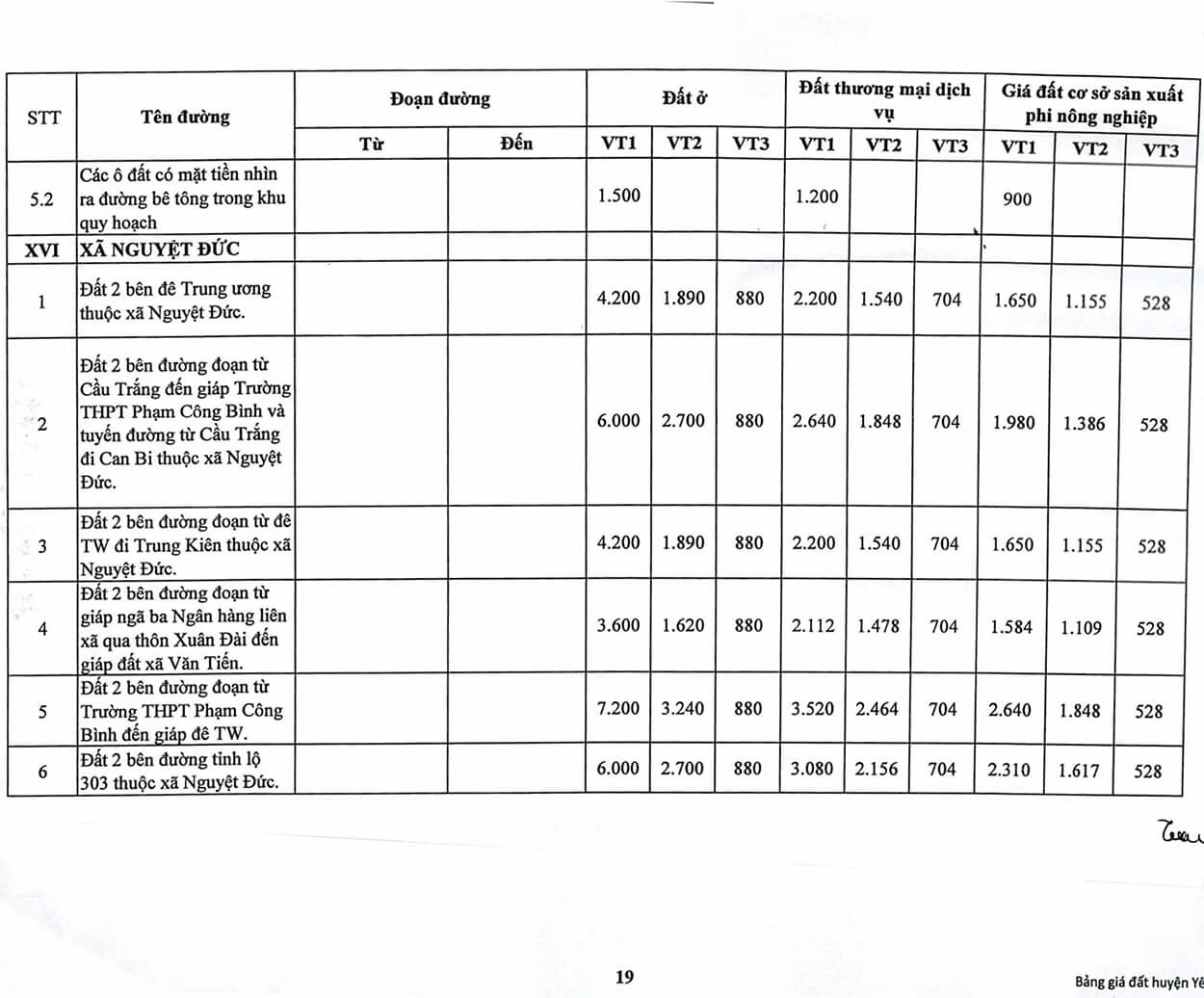

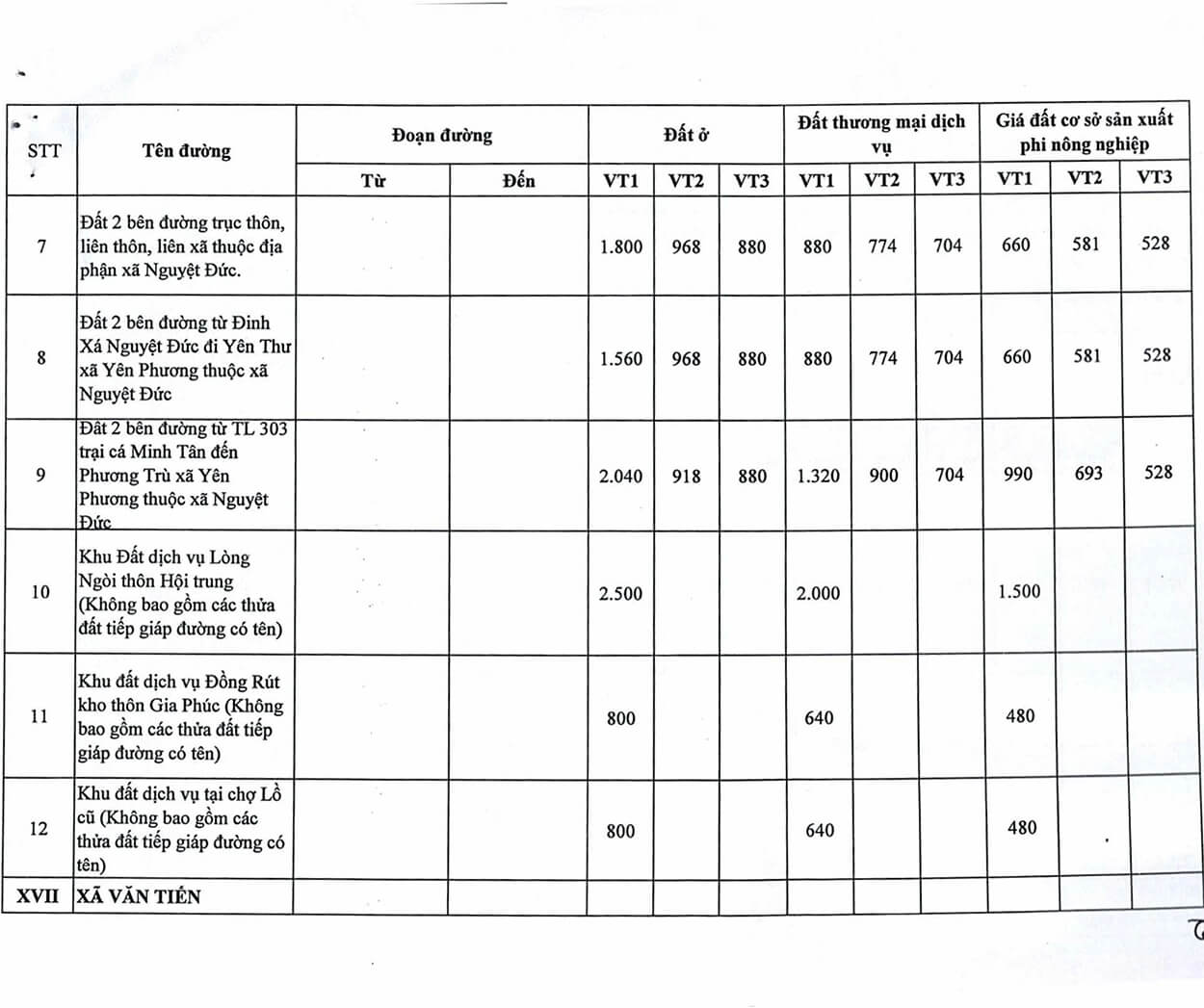

Xã Nguyệt Đức

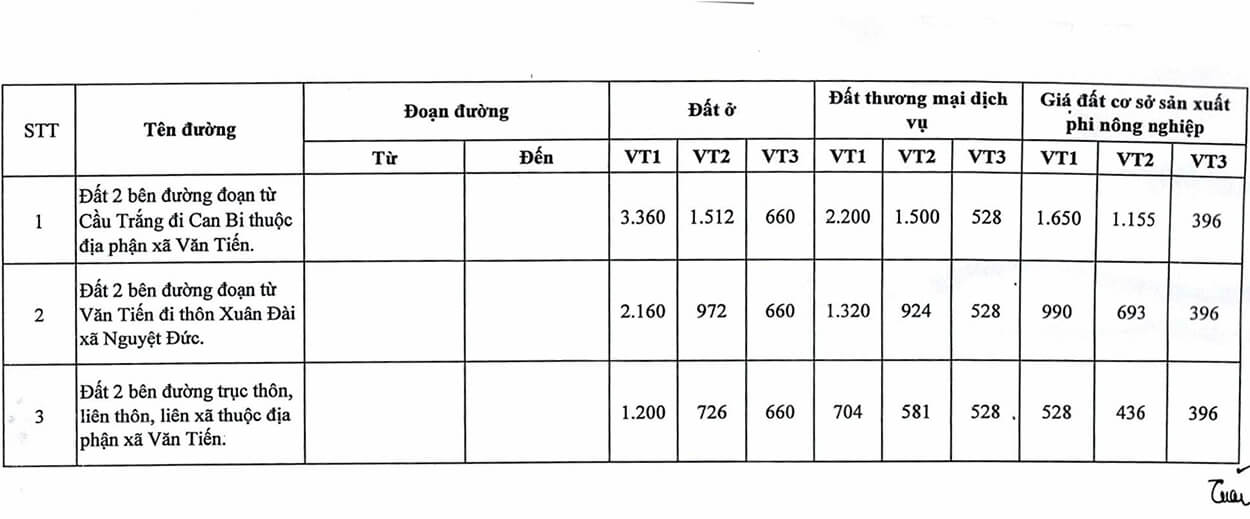

Xã Văn Tiến

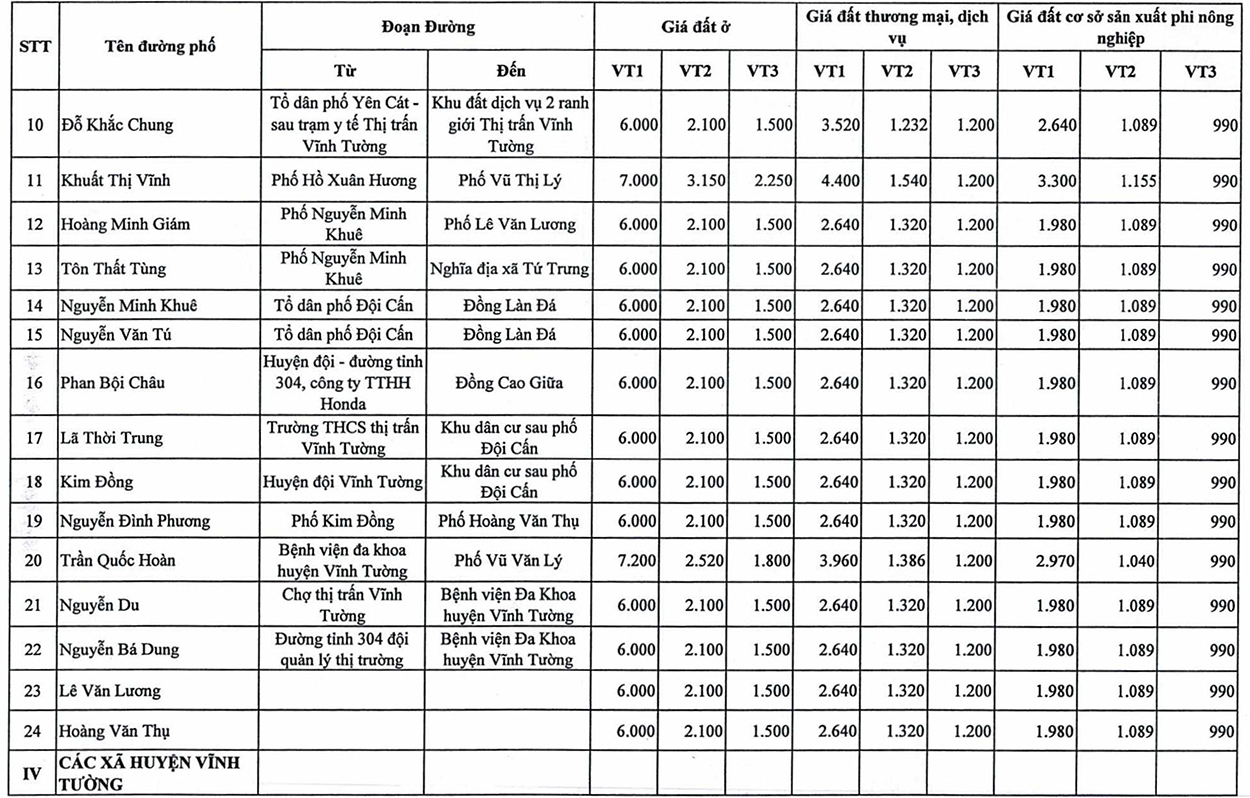

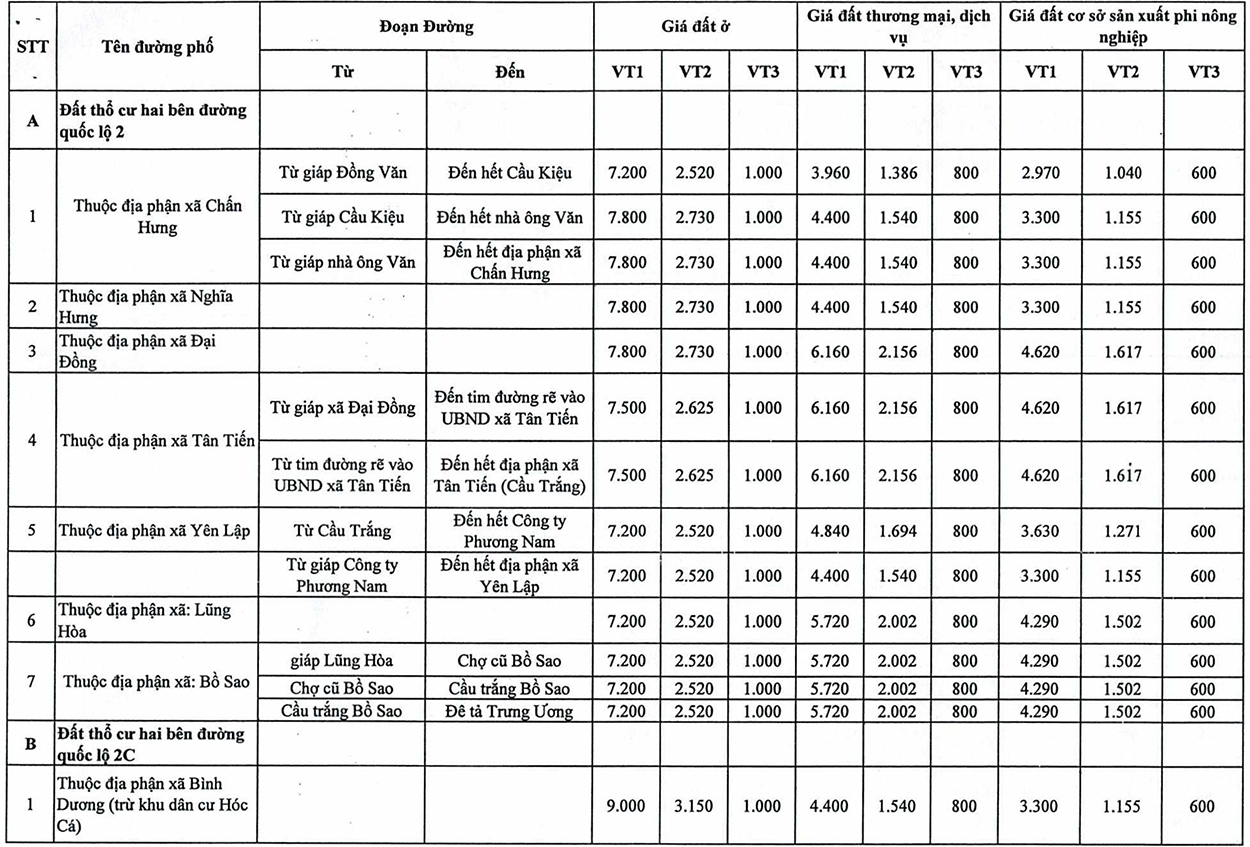

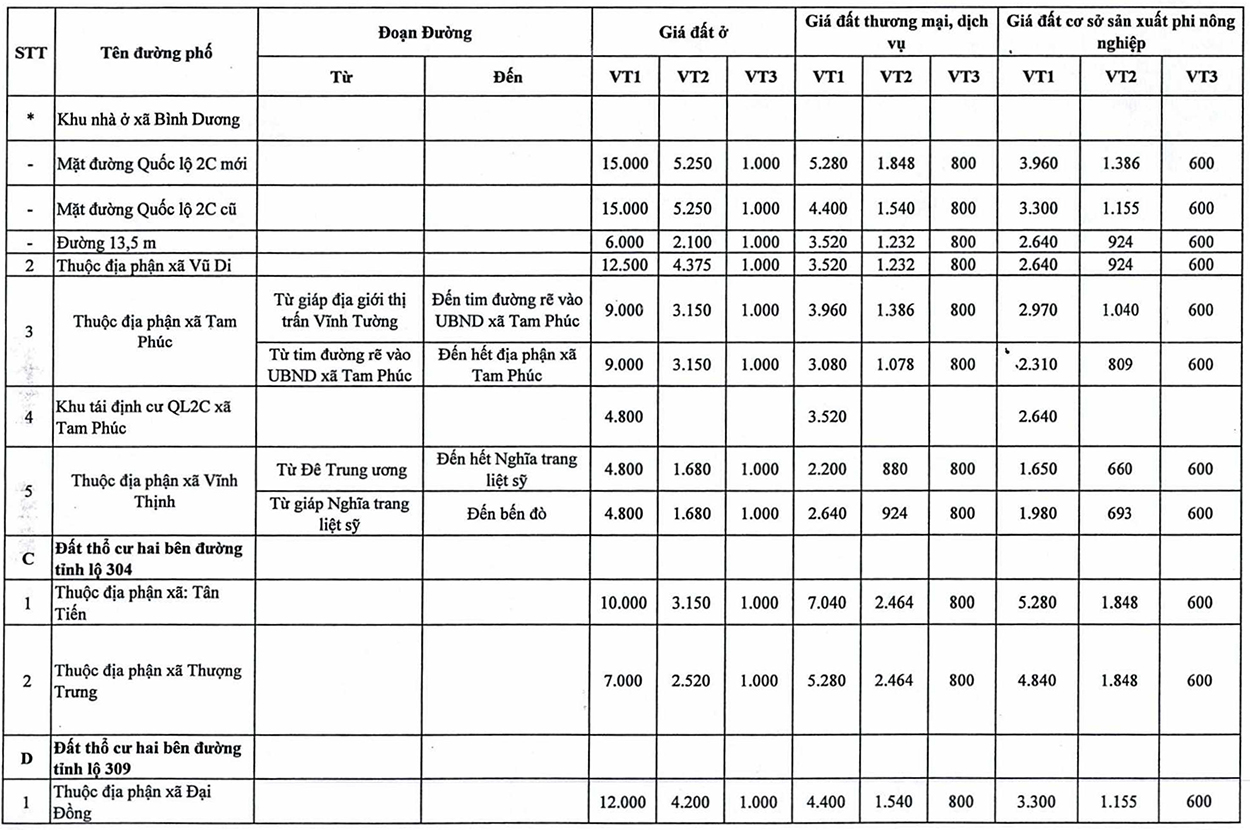

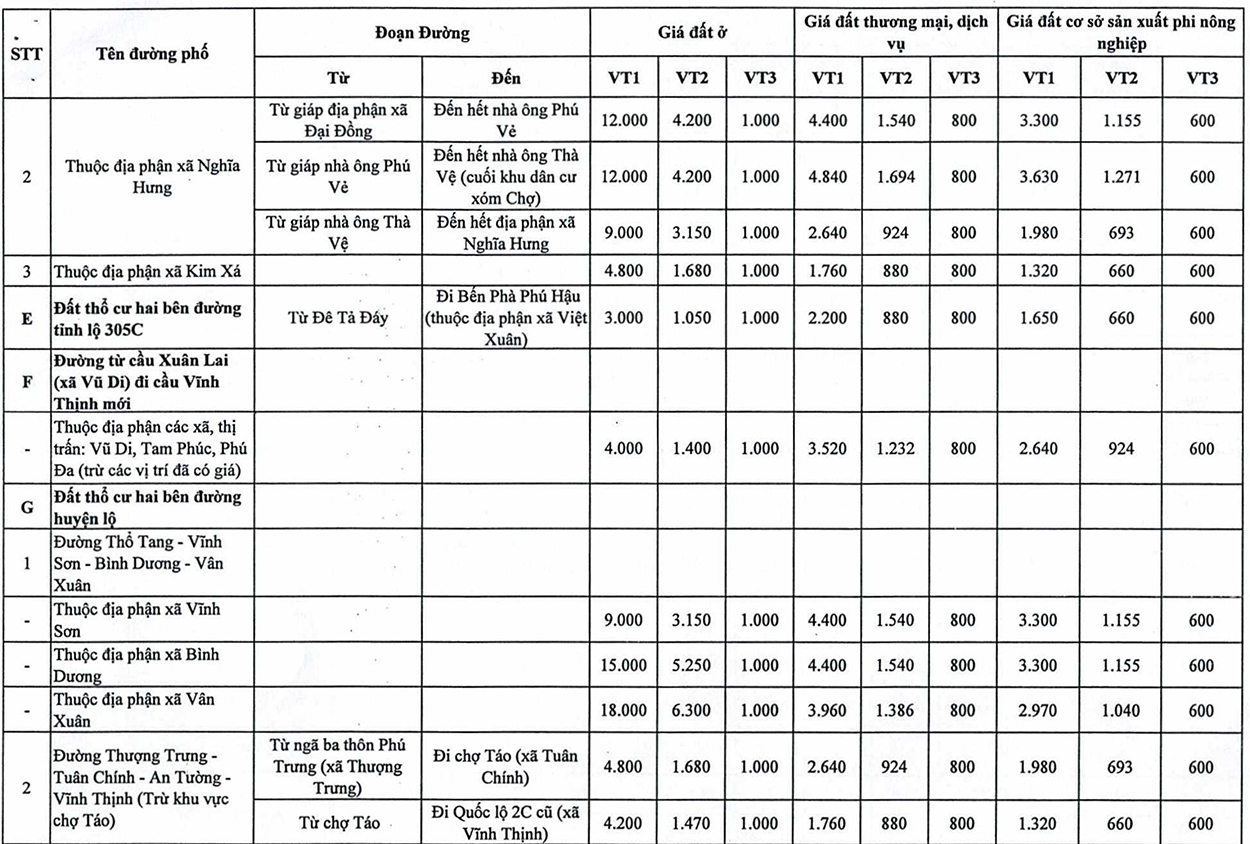

HUYỆN VĨNH TƯỜNG

Bảng giá đất Vĩnh Phúc 2020-2024 đất thương mại, dịch vụ và đất cơ sở sản xuất phi nông nghiệp 5 năm (2020-2024) trên địa bàn huyện Vĩnh Tường

Thị trấn Tứ Trưng

Các xã huyện Vĩnh Tường

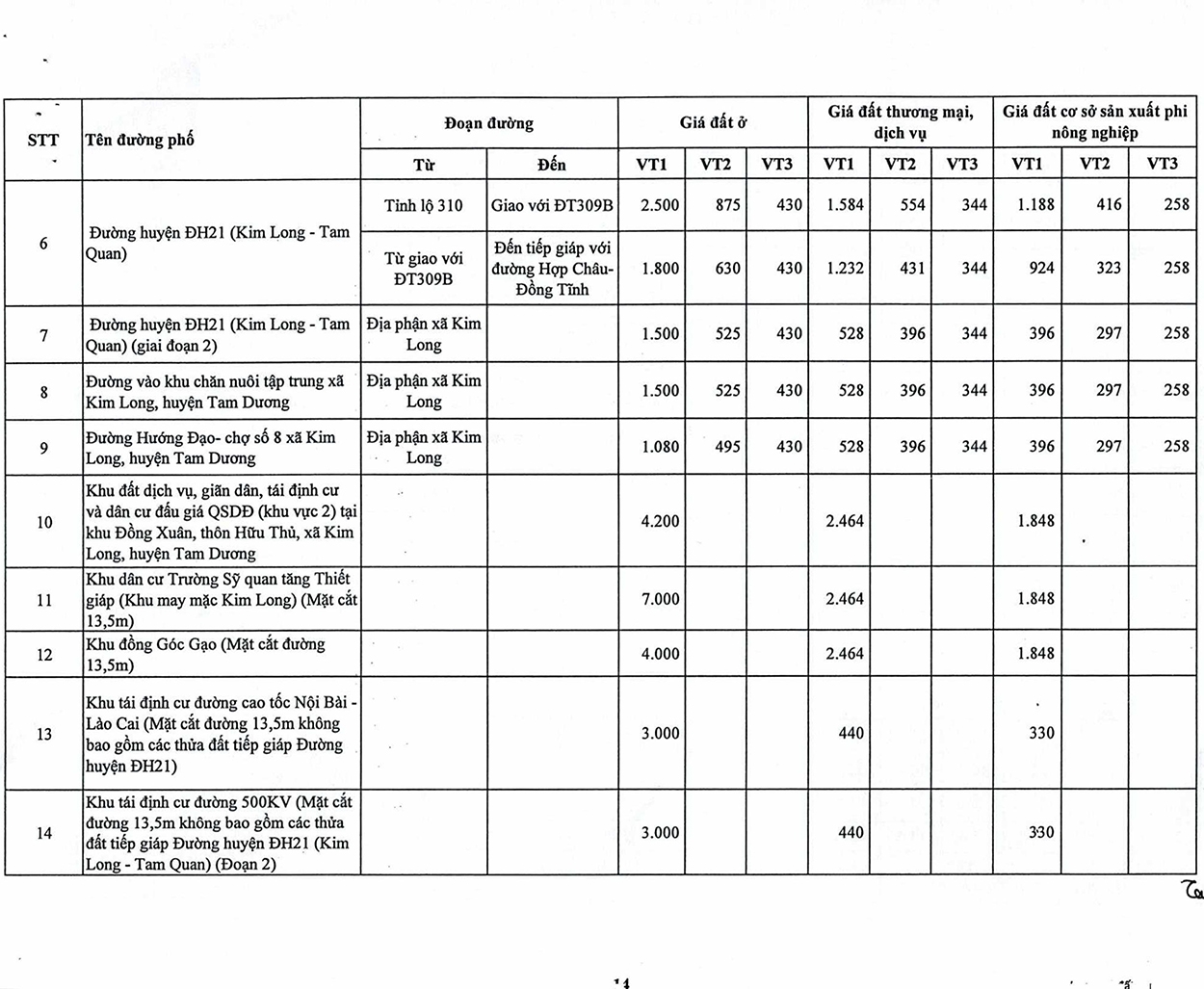

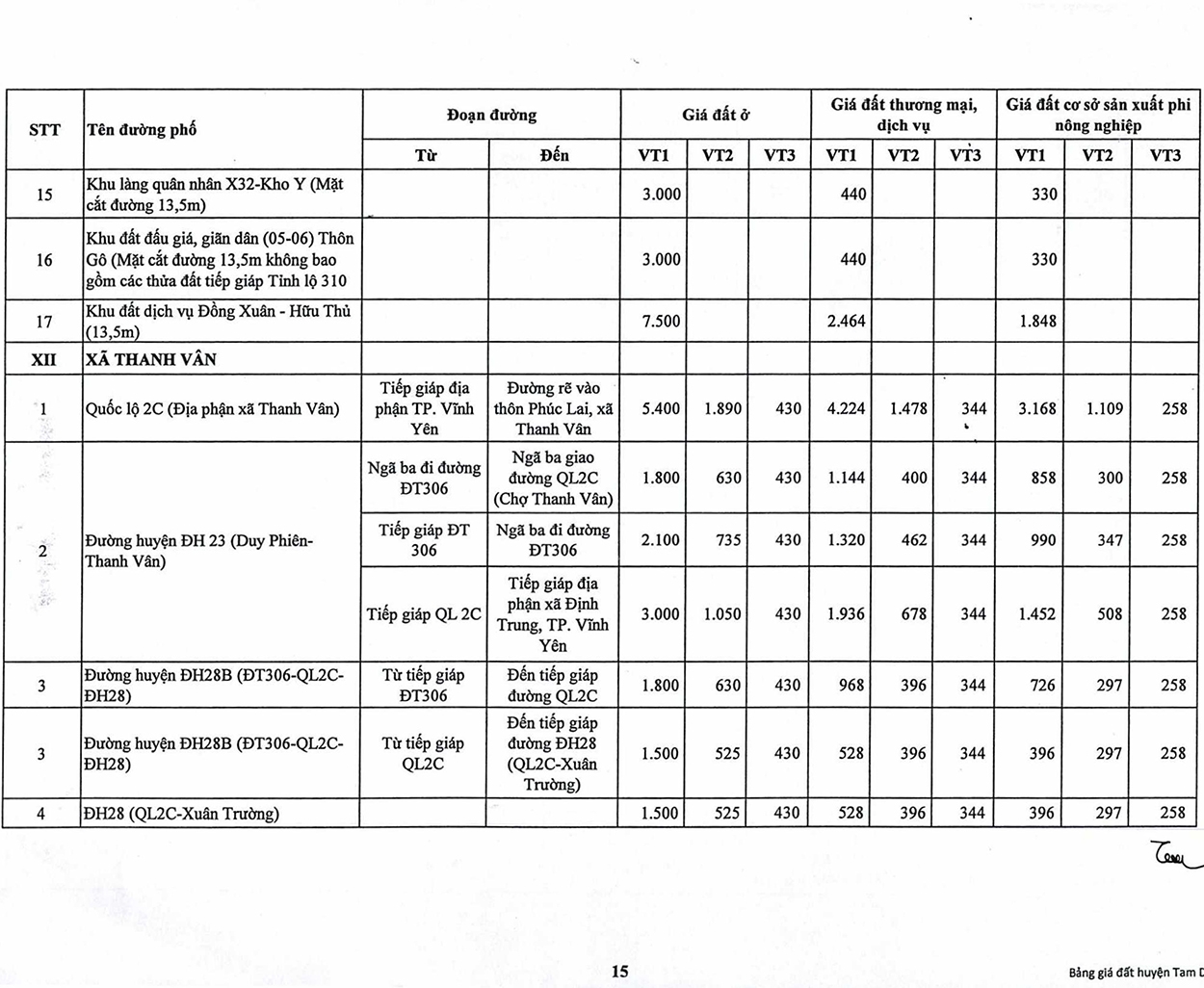

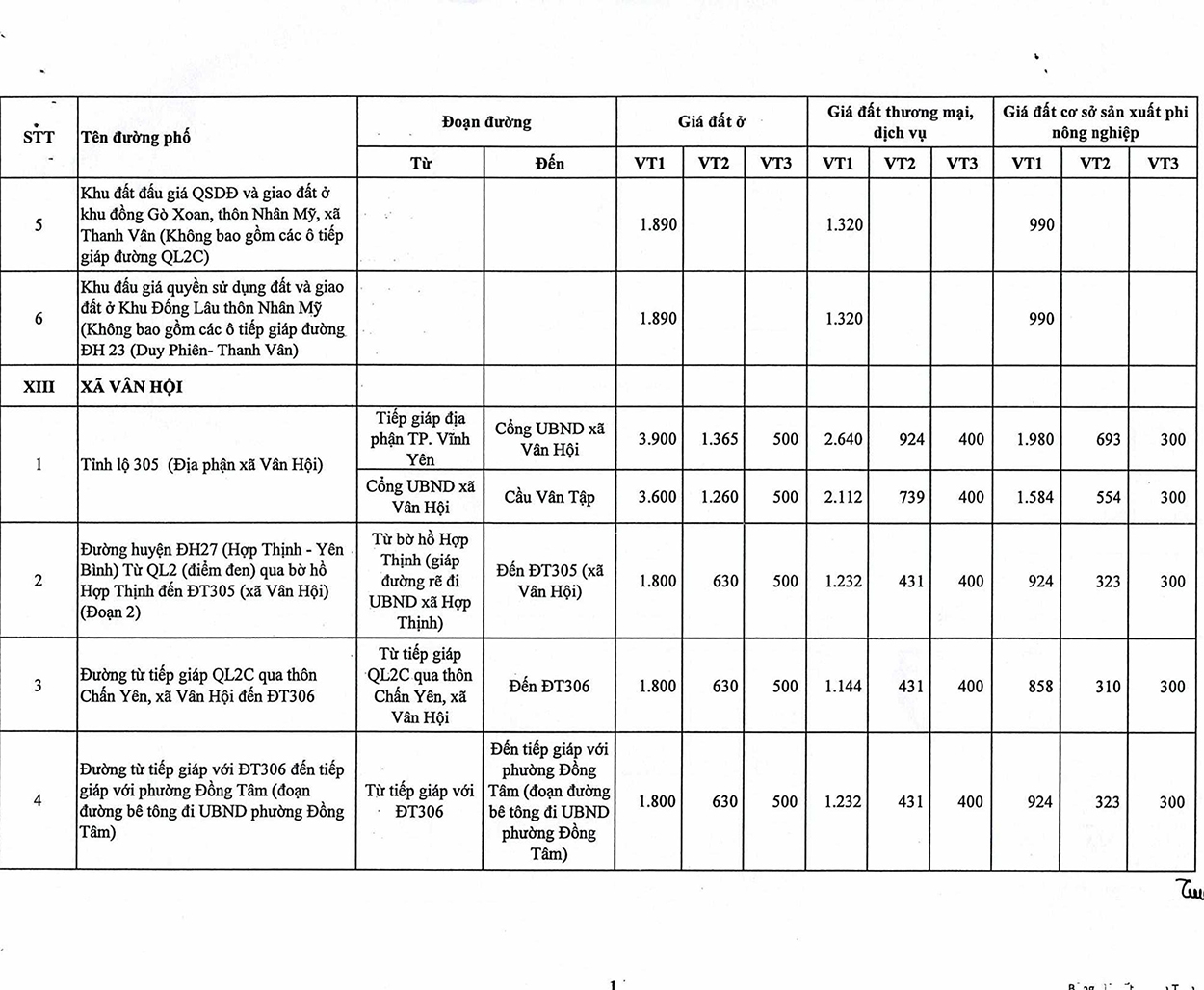

HUYỆN TAM DƯƠNG

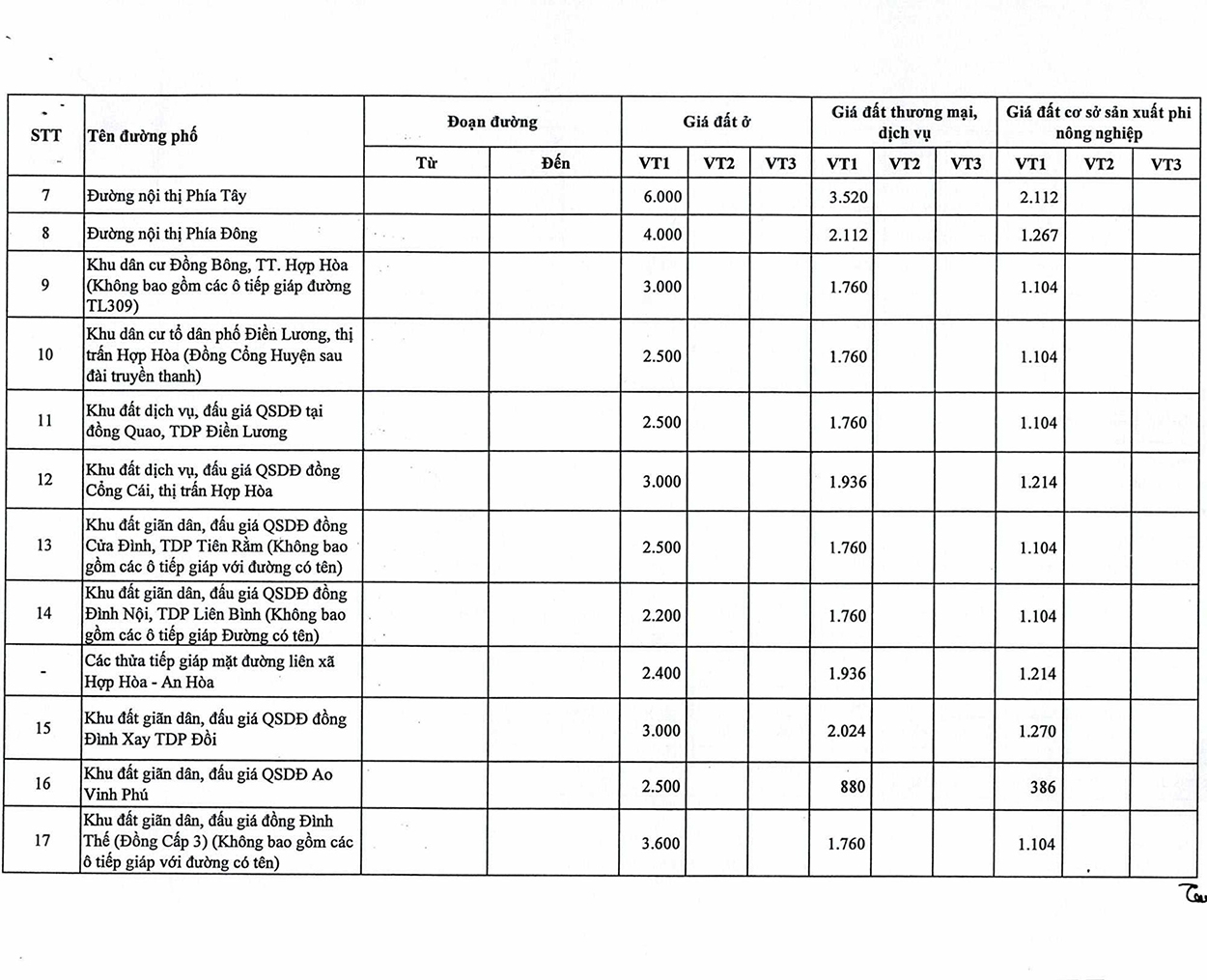

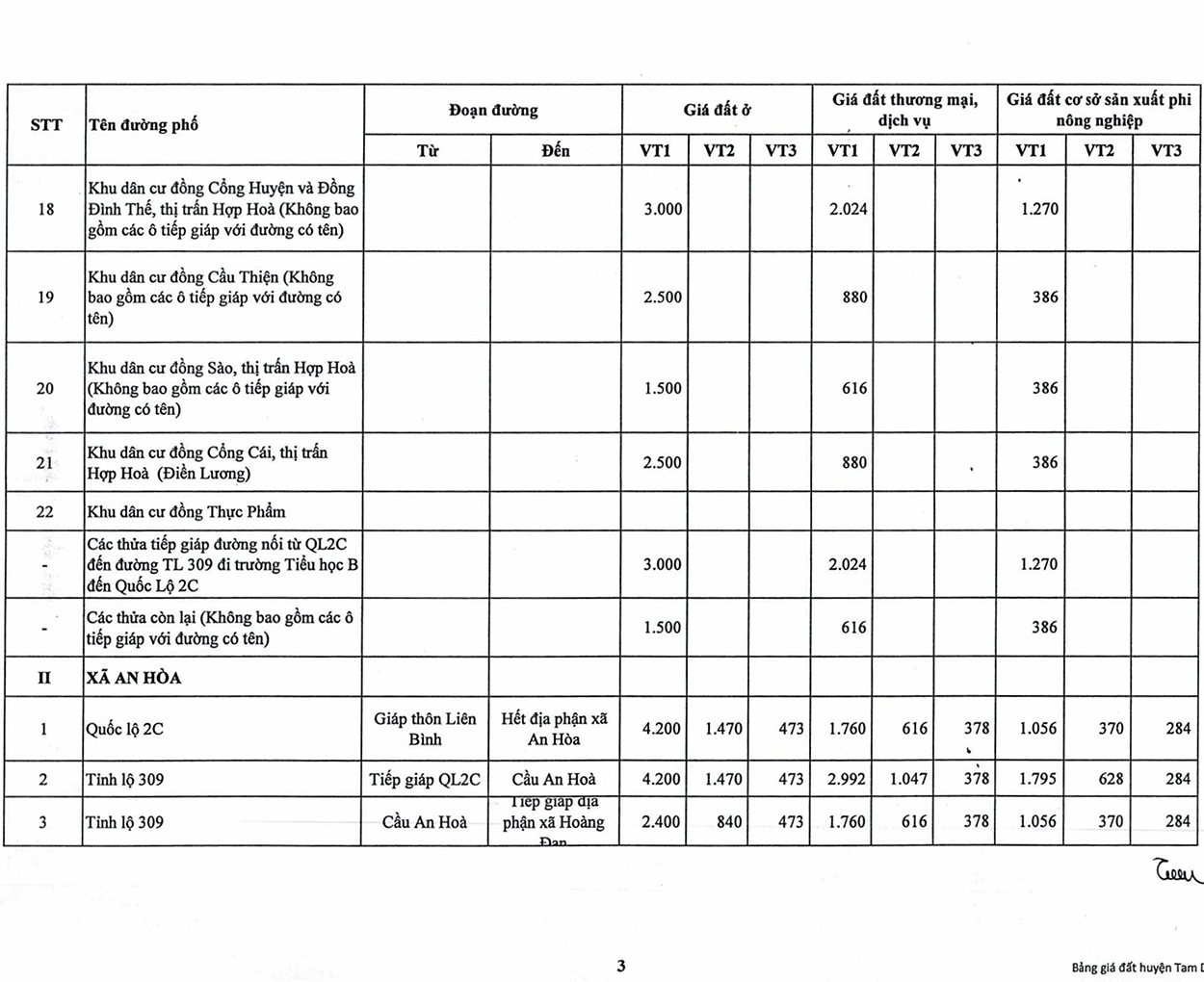

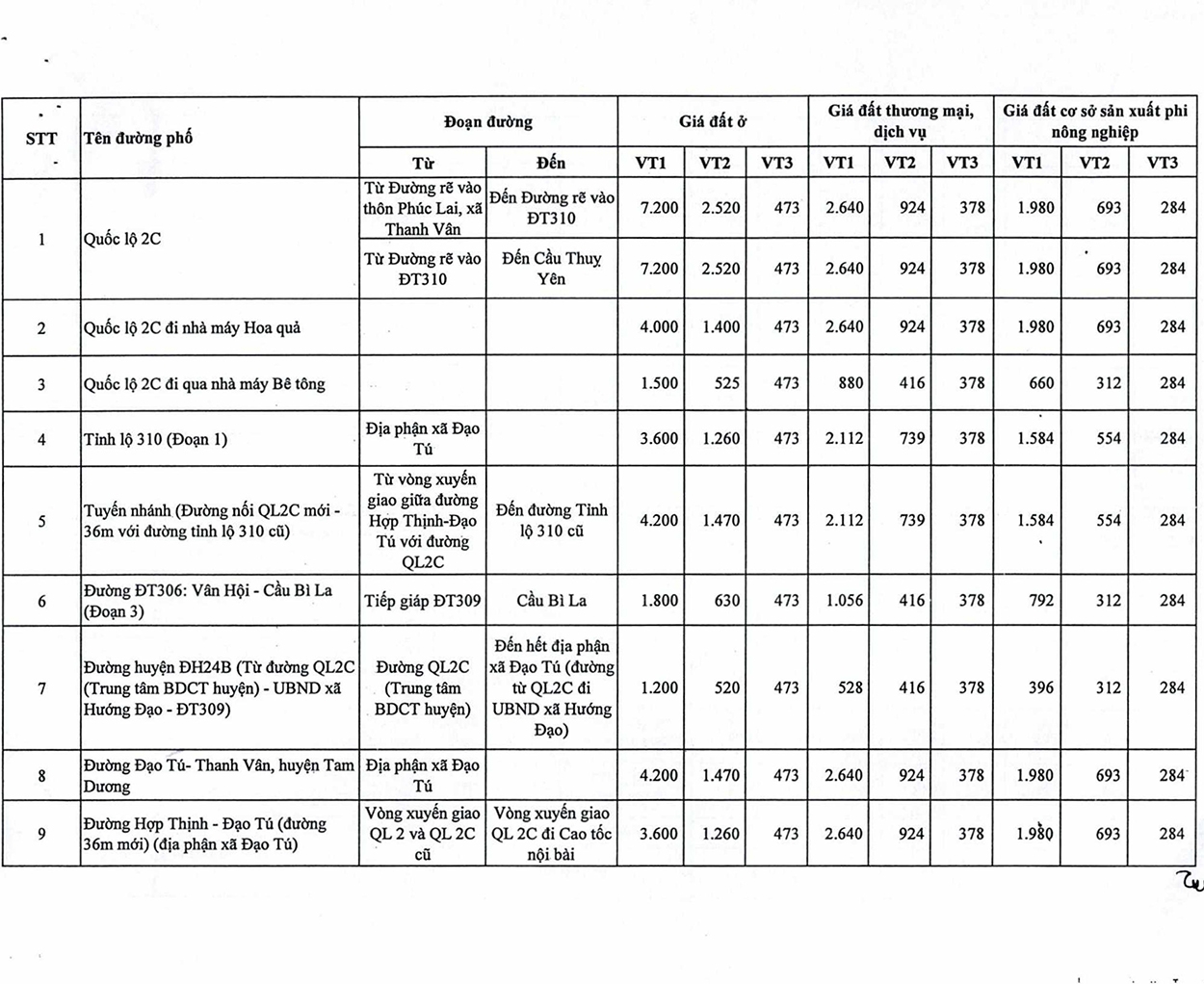

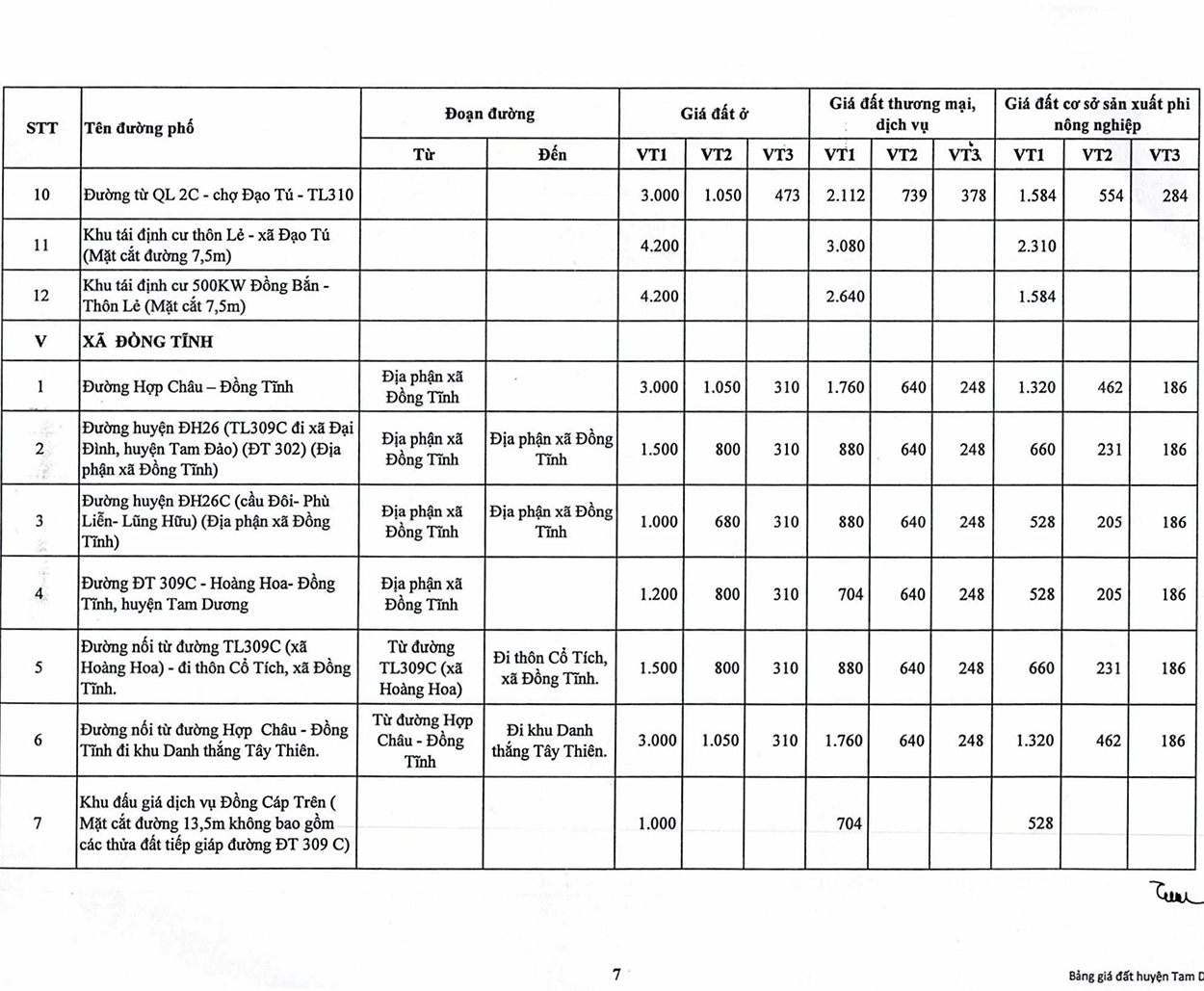

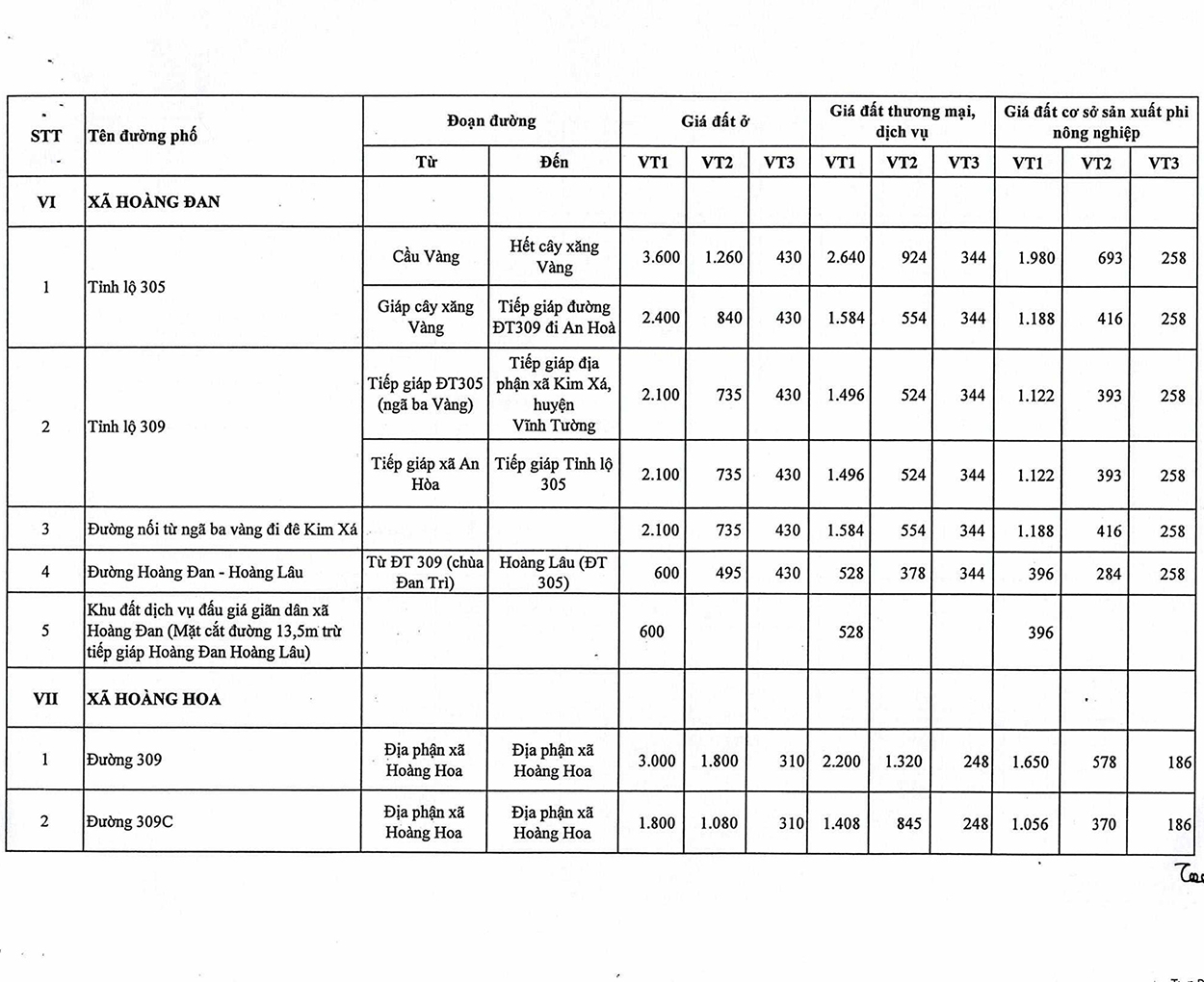

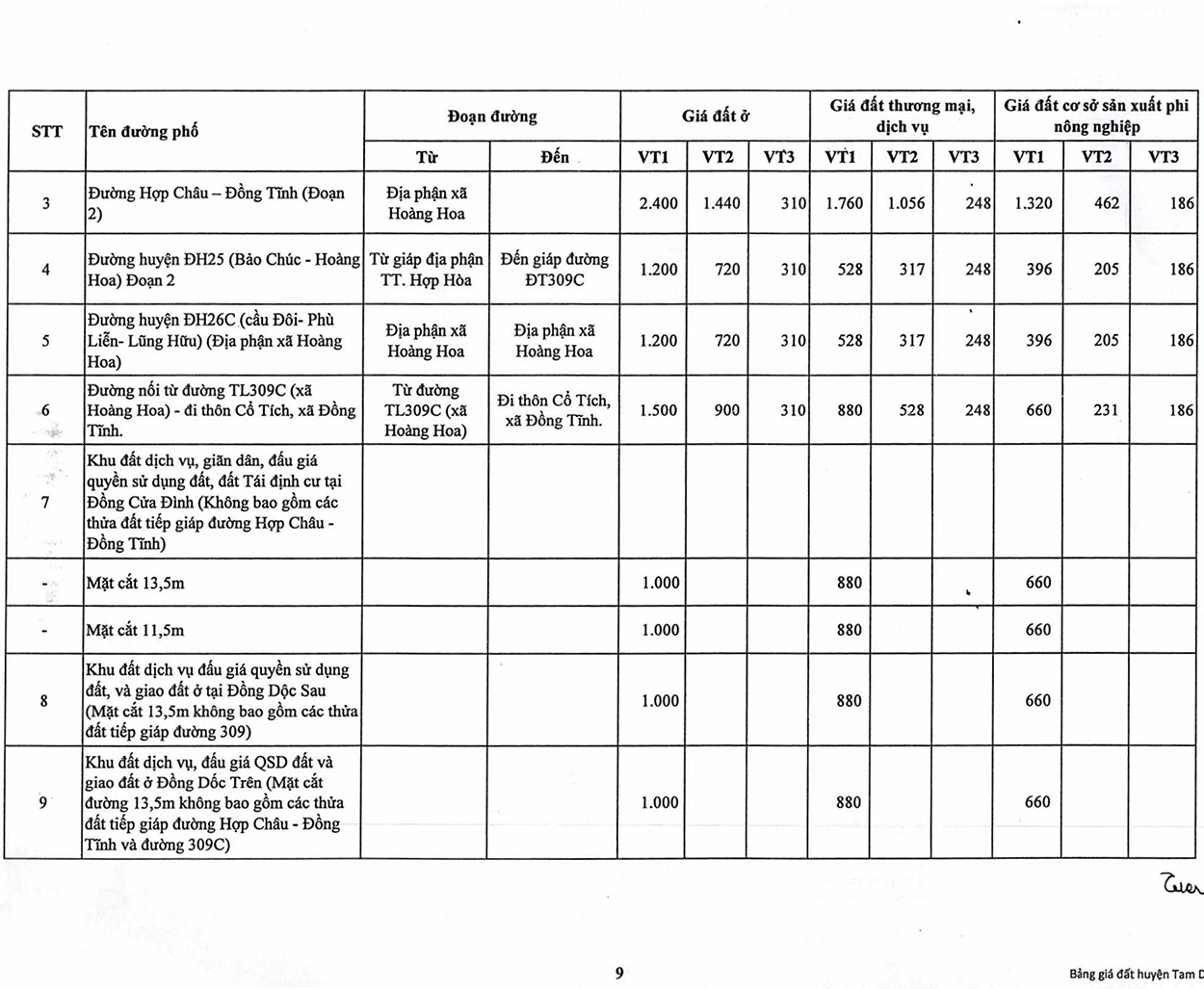

Bảng giá đất Vĩnh Phúc 2020-2024 đất thương mại, dịch vụ và đất cơ sở sản xuất phi nông nghiệp 5 năm (2020-2024) trên địa bàn huyện Tam Dương

Thị trấn Hợp Hòa

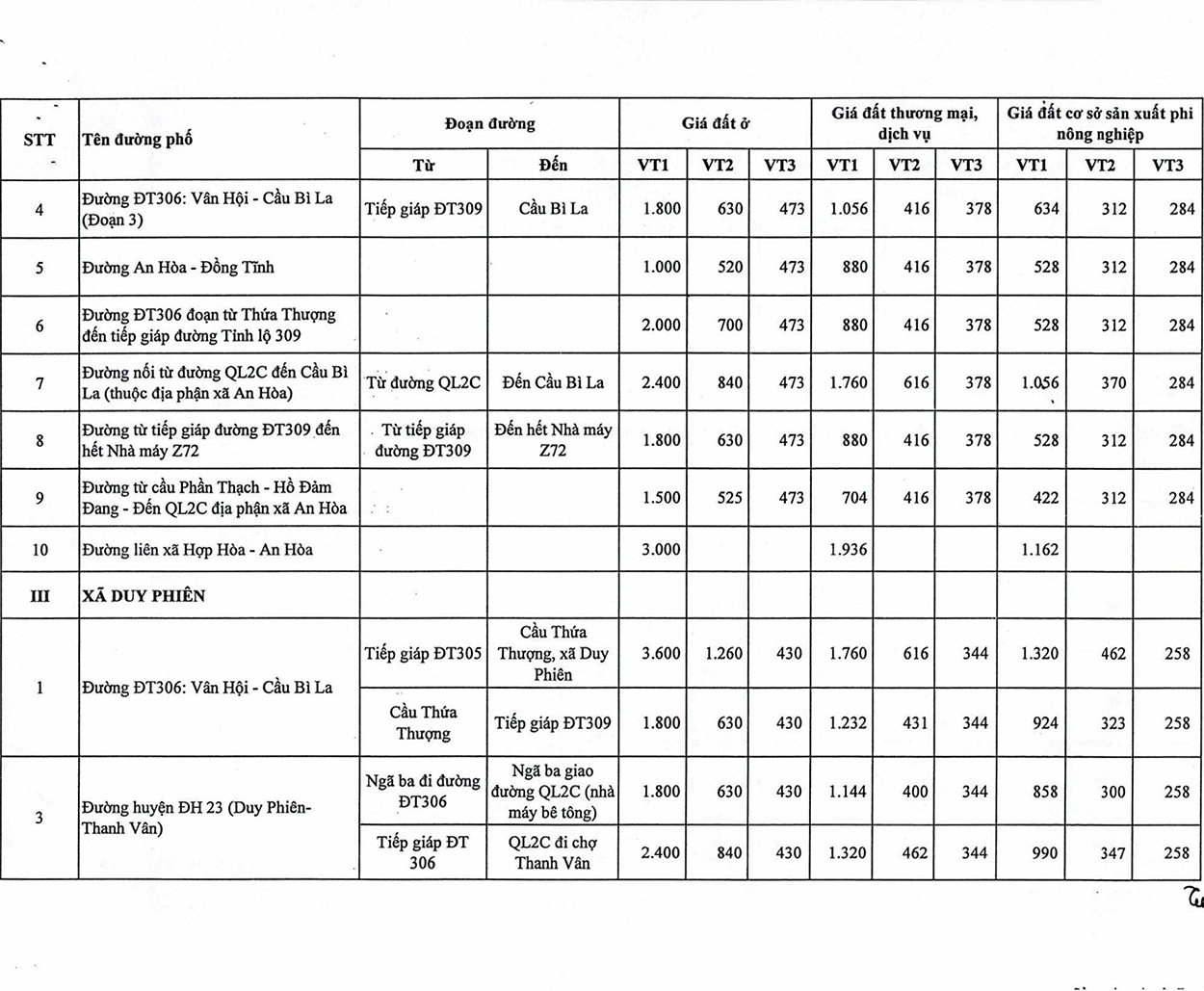

Xã An Hòa

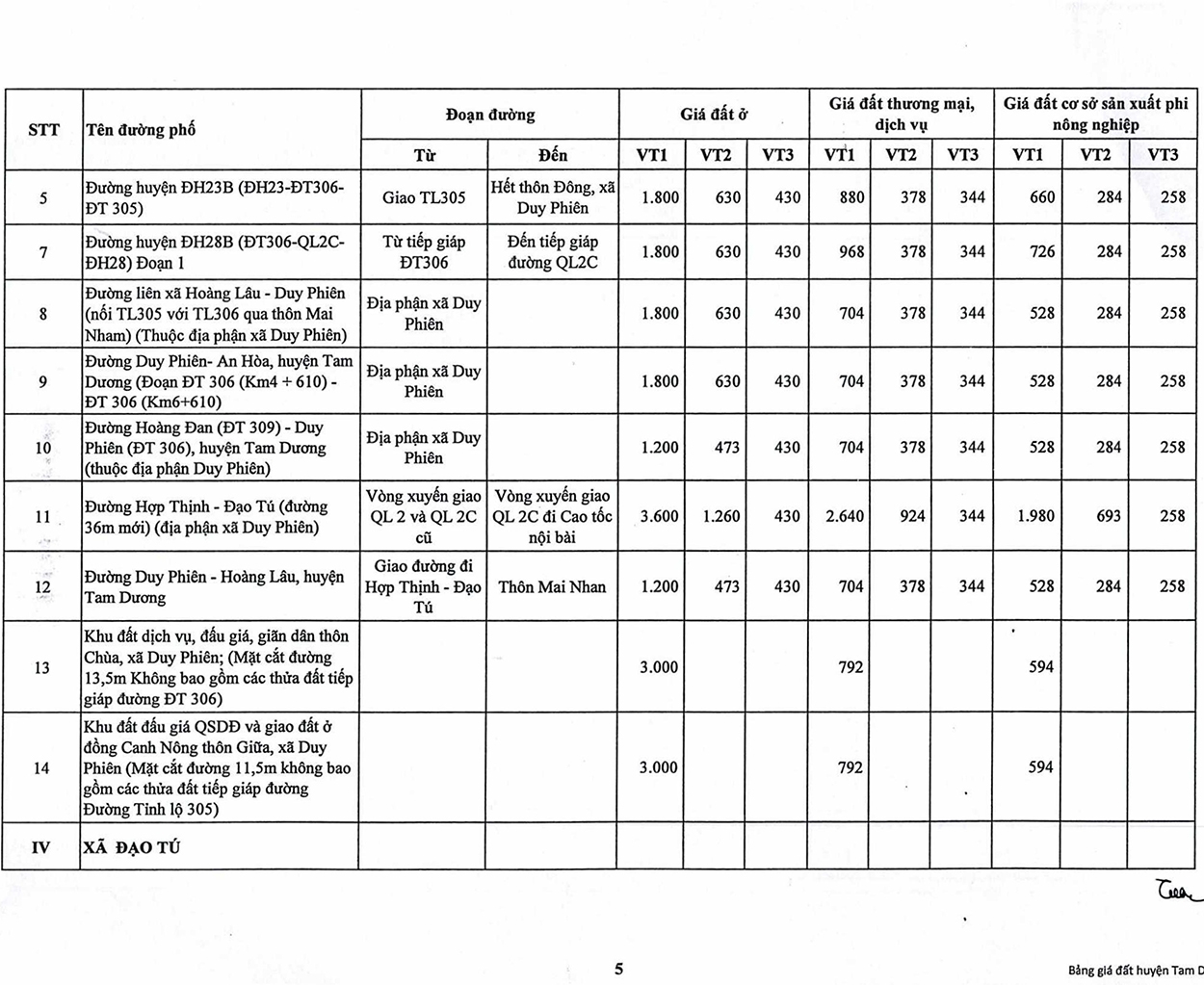

Xã Duy Phiên

Xã Đạo Tú

Xã Đồng Tĩnh

Xã Hoàng Đan

Xã Hoàng Hoa

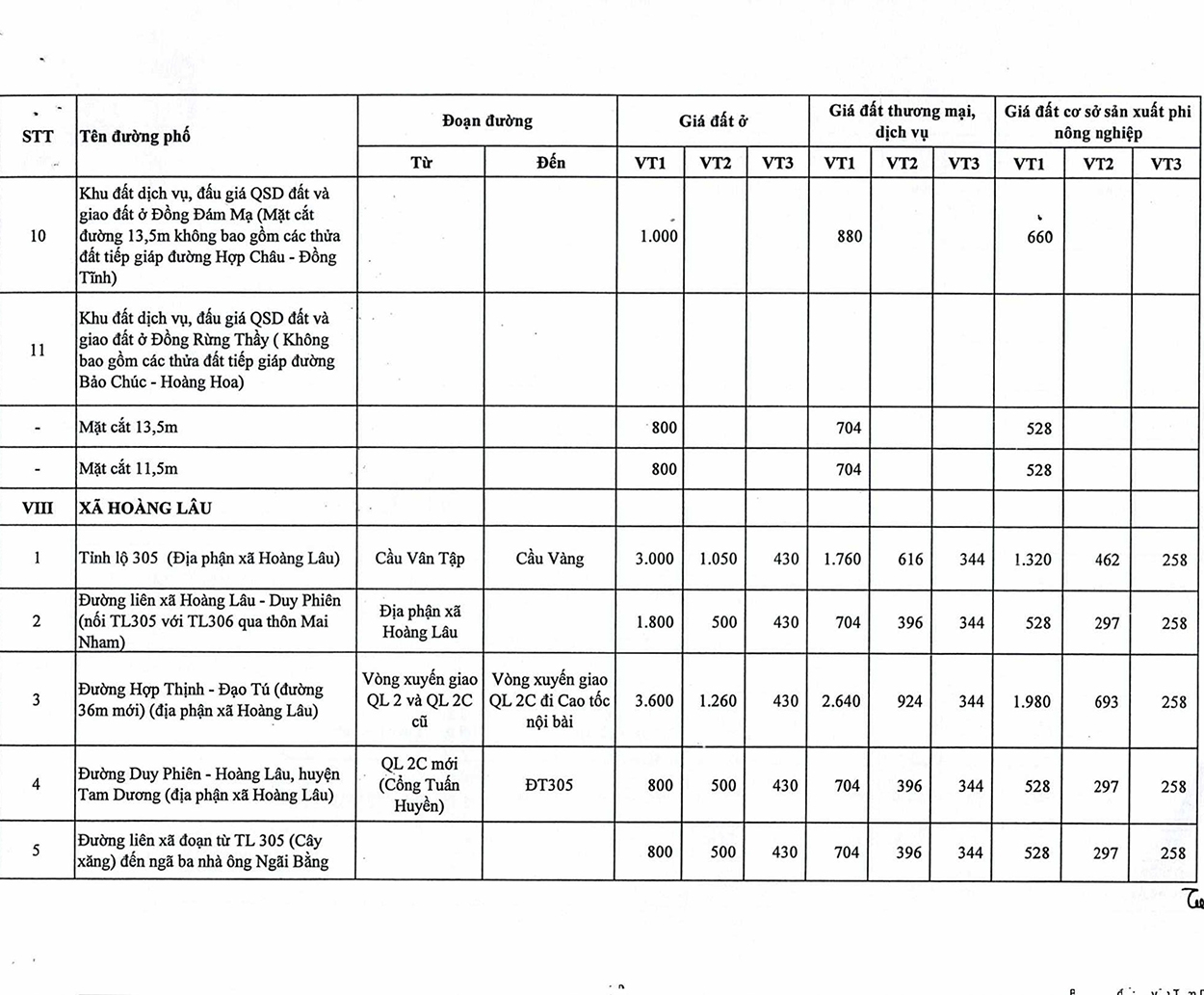

Xã Hoàng Lâu

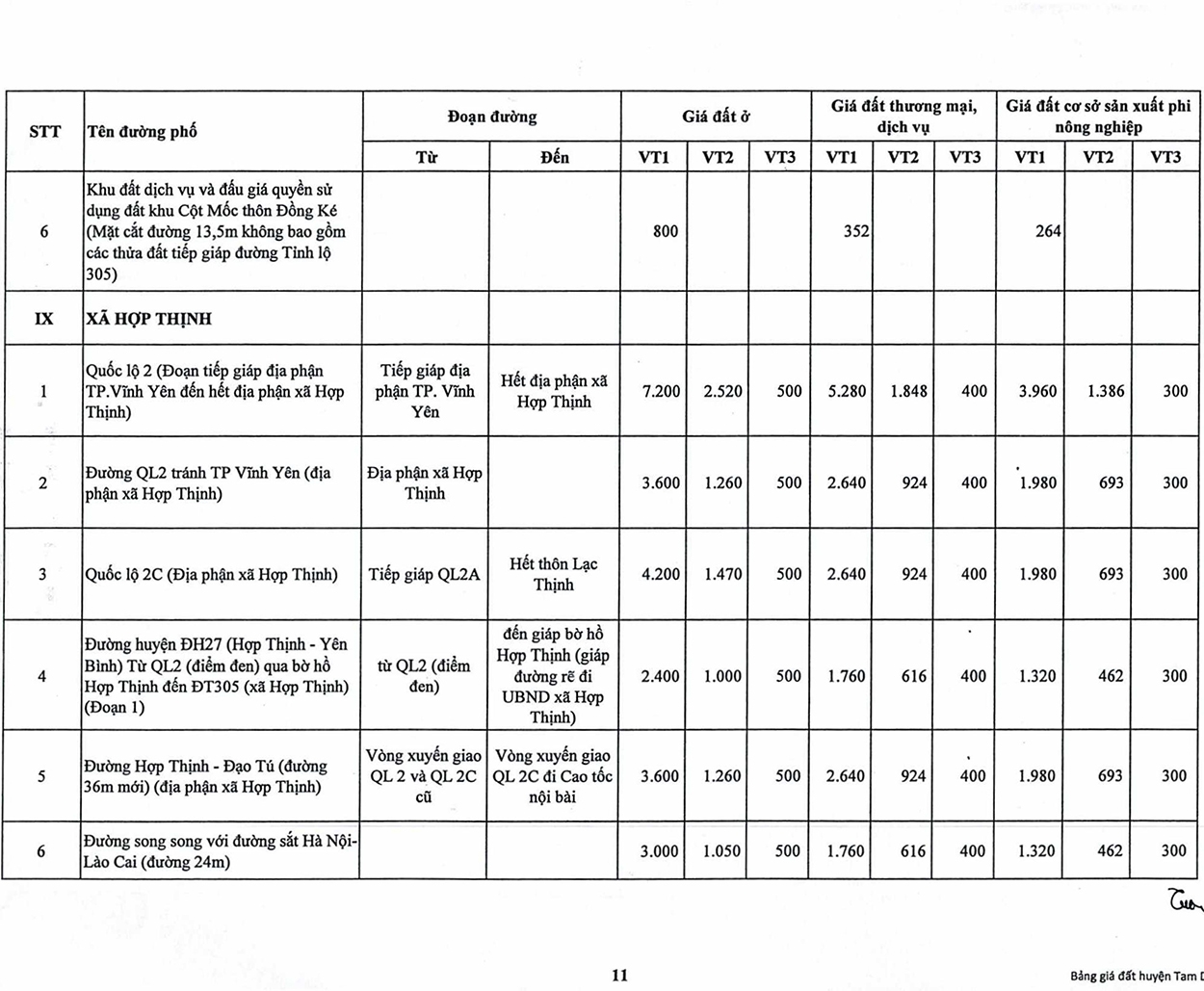

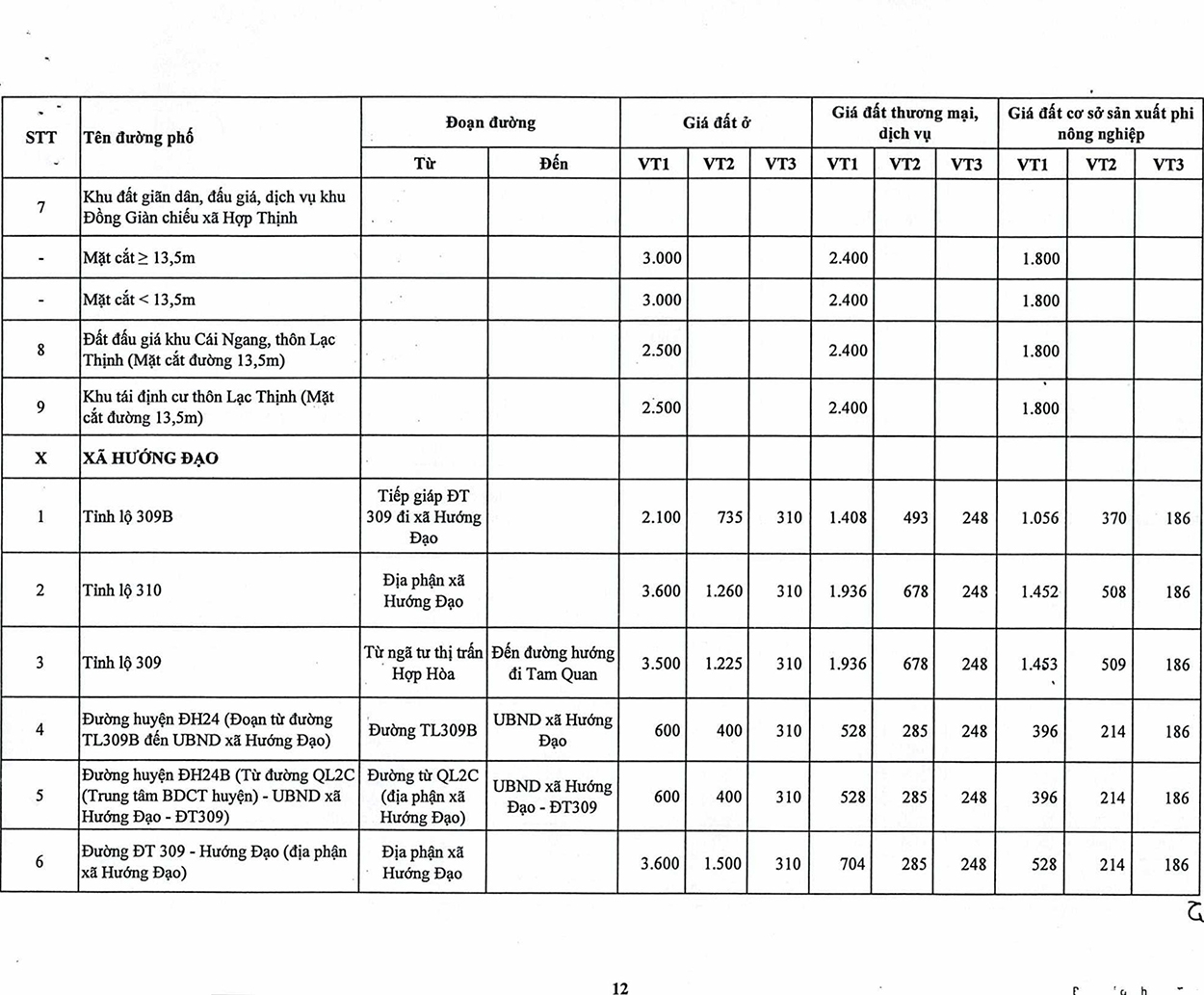

Xã Hợp Thịnh

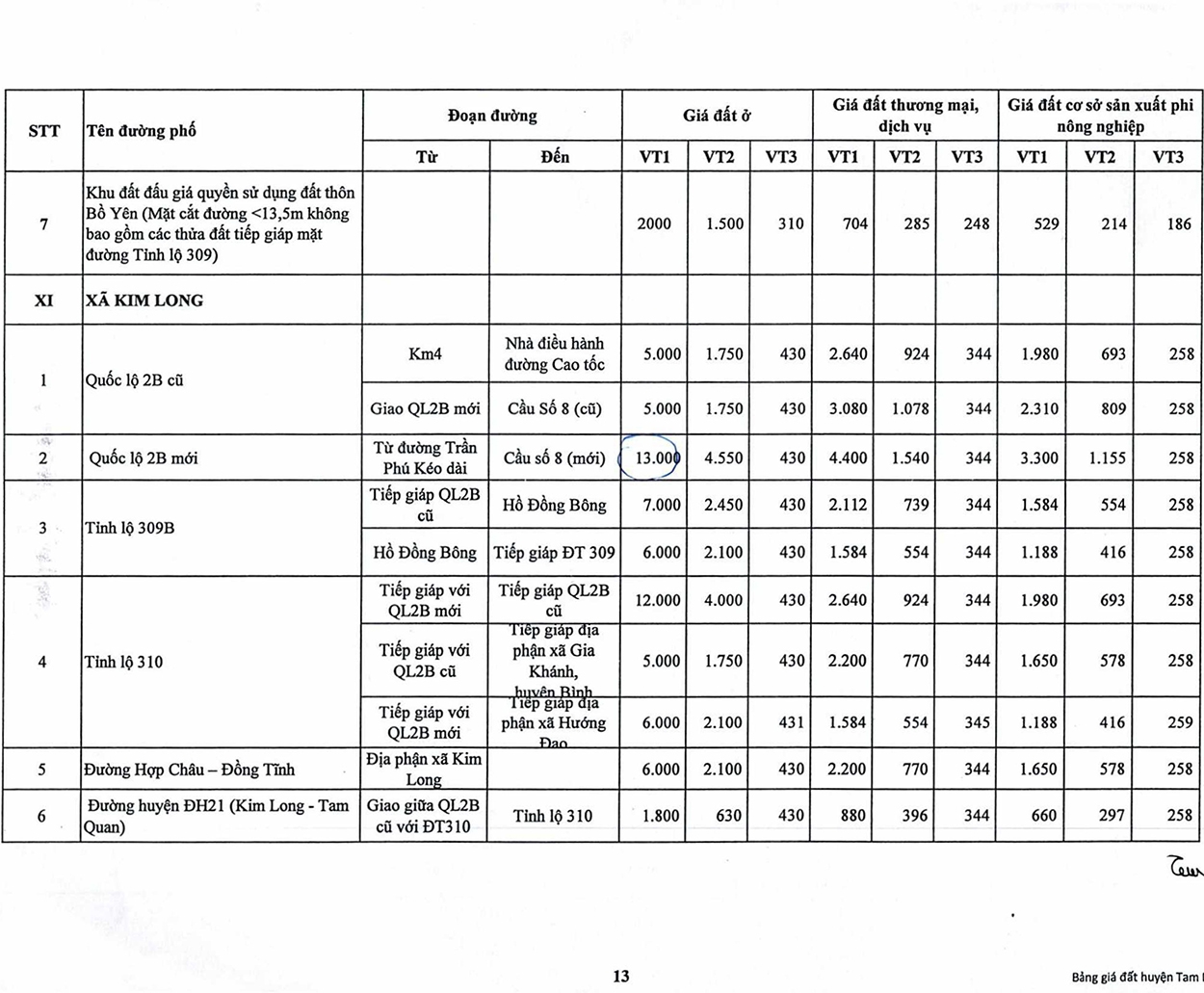

Xã Hướng Đạo

Xã Kim Long

Xã Thanh Vân

Xã Vân Hội

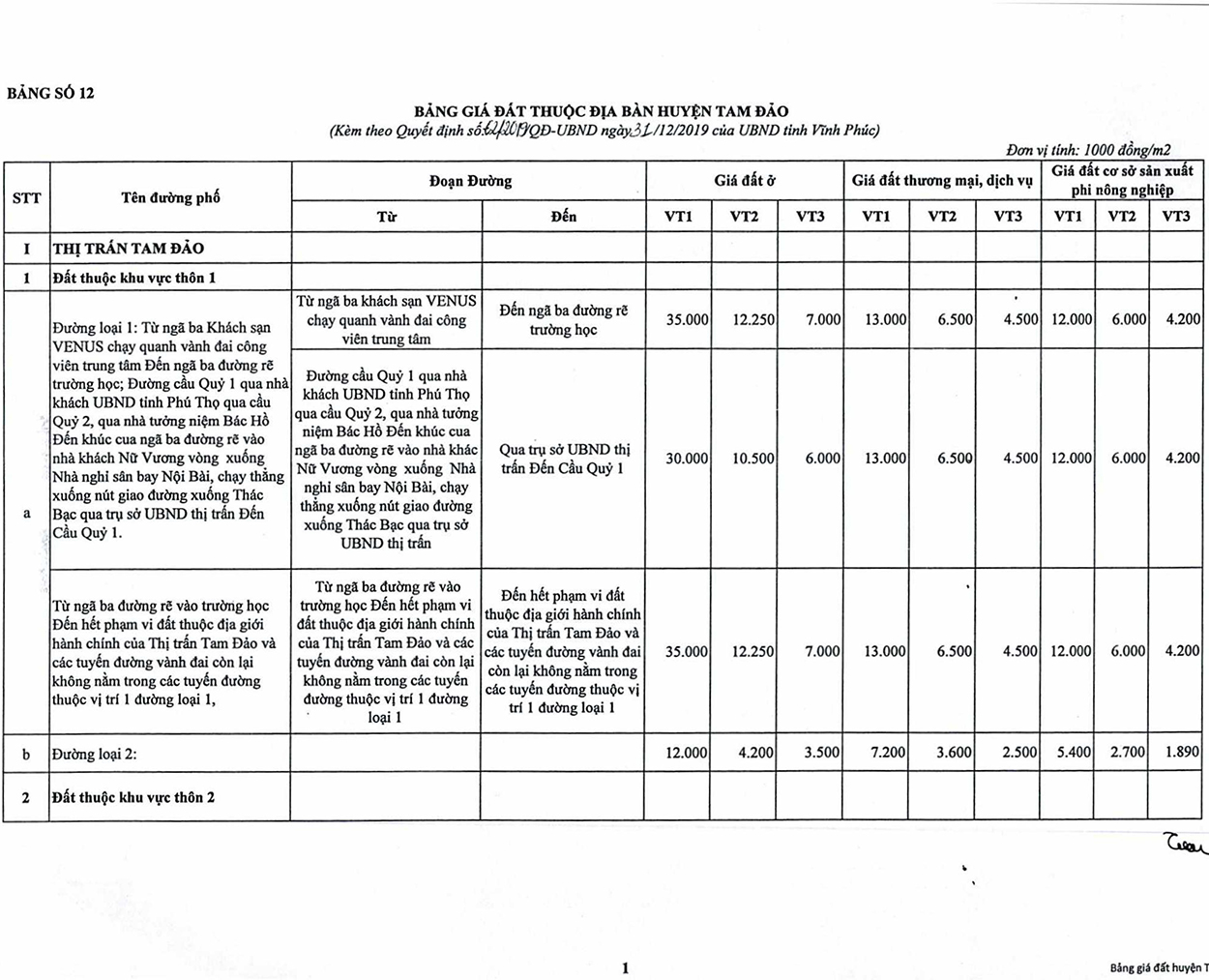

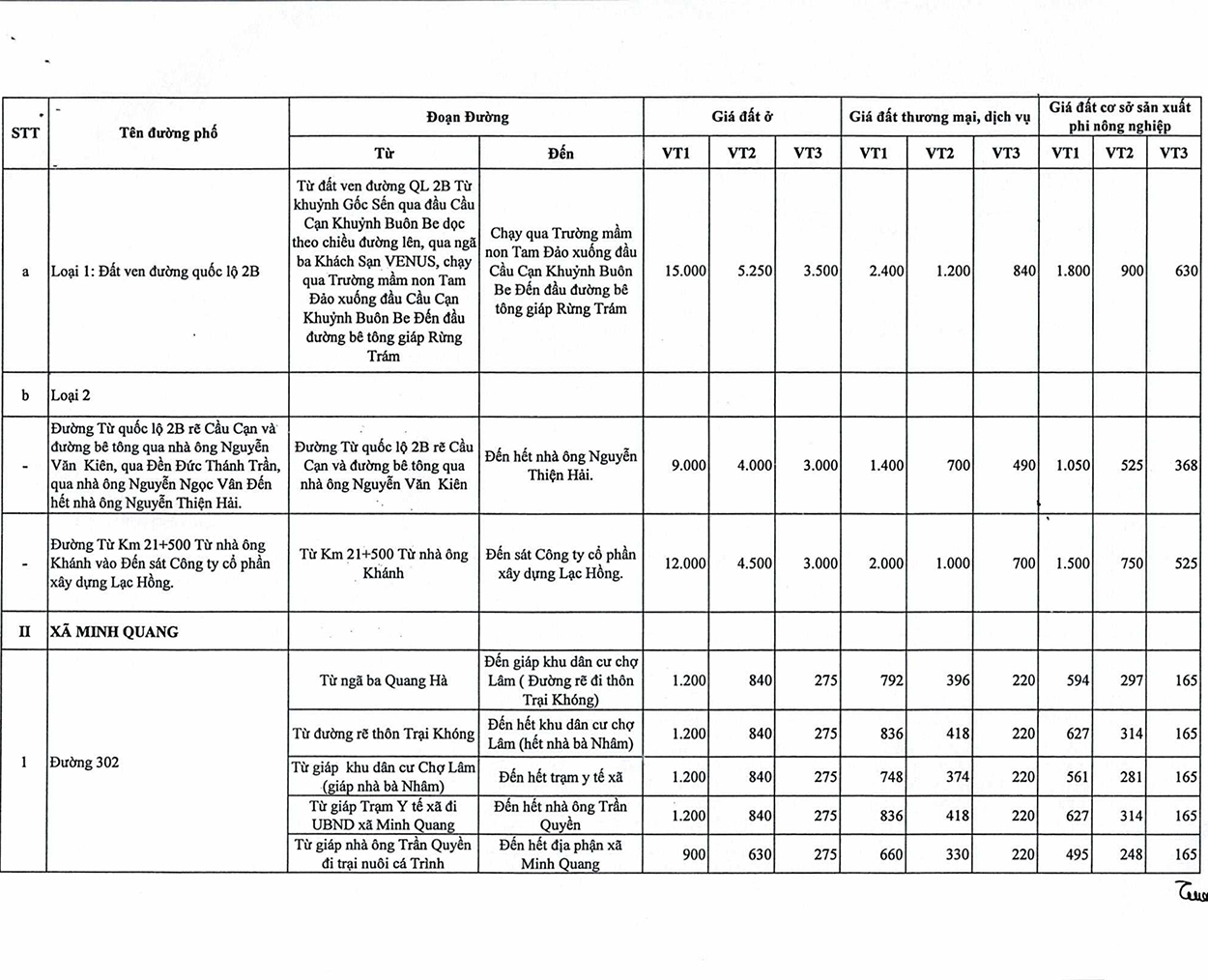

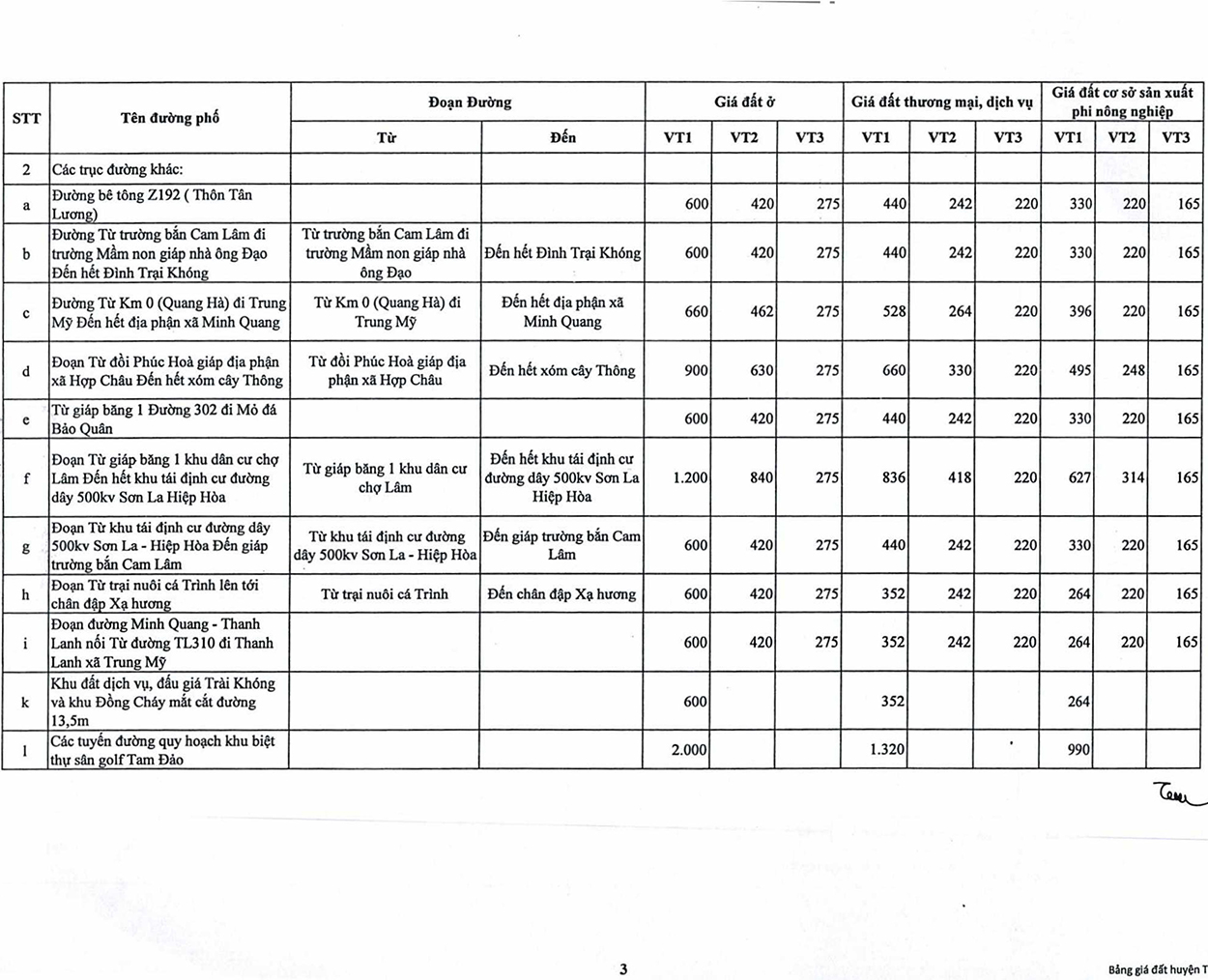

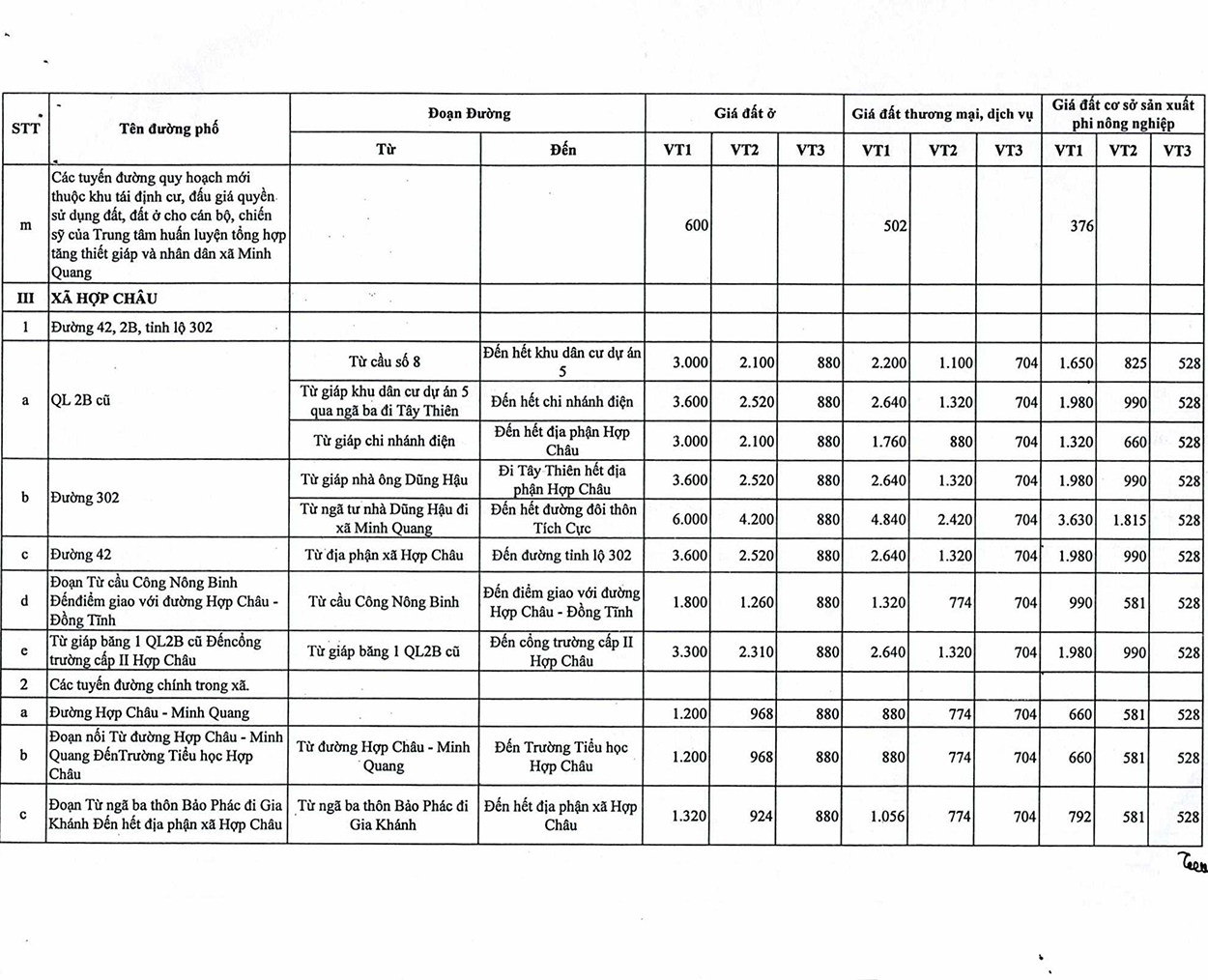

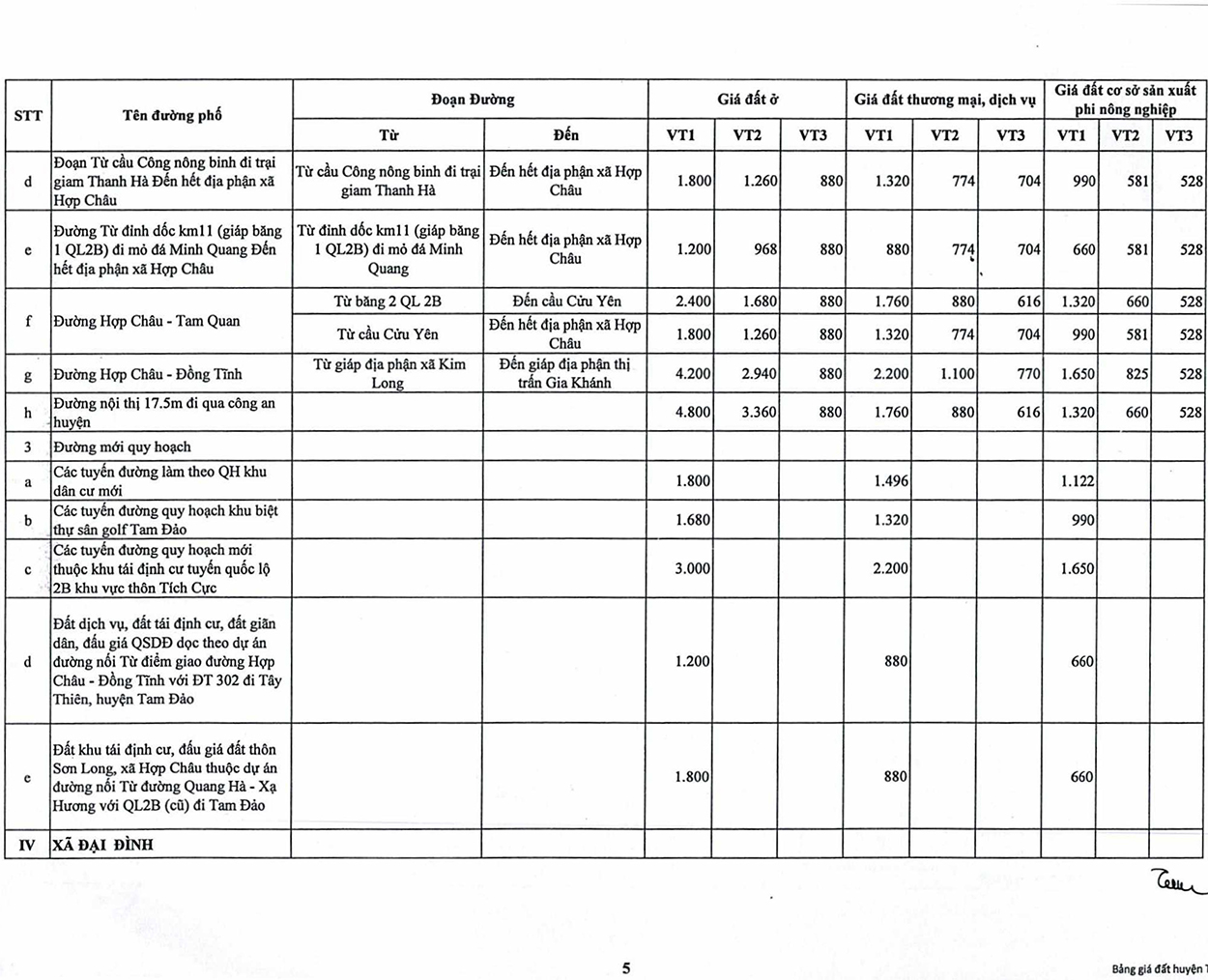

HUYỆN TAM ĐẢO

Bảng giá đất Vĩnh Phúc 2020-2024 đất thương mại, dịch vụ và đất cơ sở sản xuất phi nông nghiệp 5 năm (2020-2024) trên địa bàn huyện Tam Đảo

Thị trấn Tam Đảo

Xã Minh Quang

Xã Hợp Châu

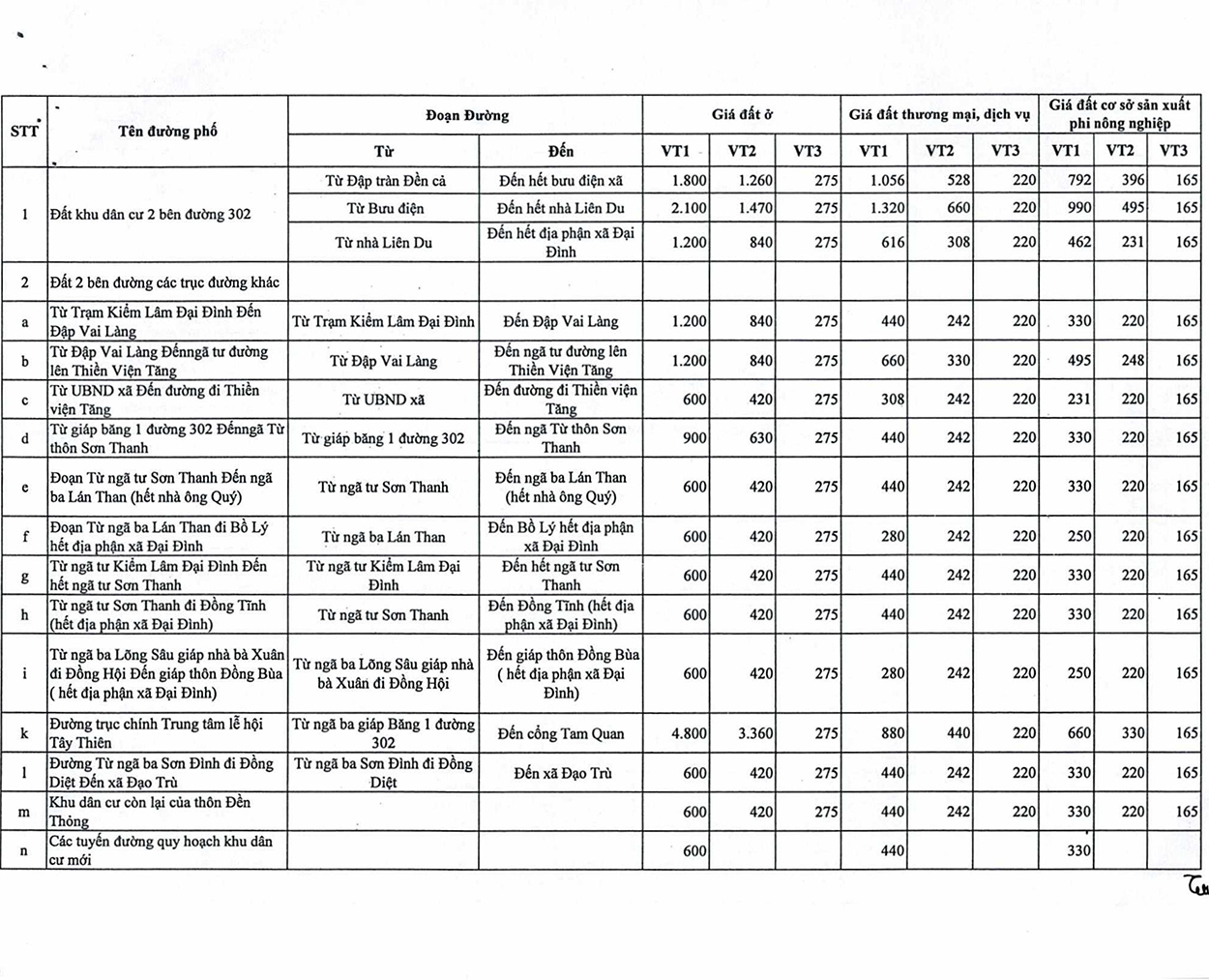

Xã Đại Đình

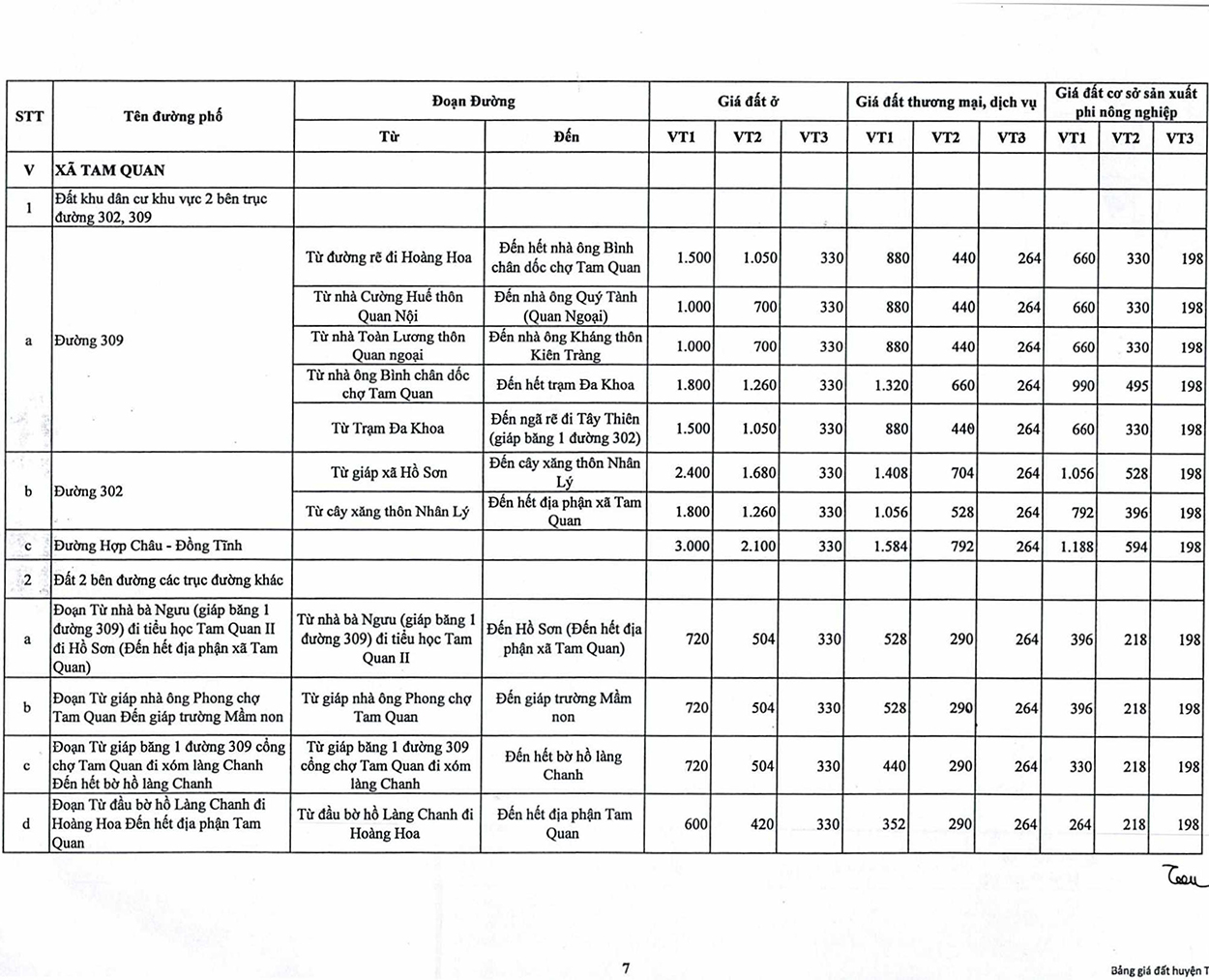

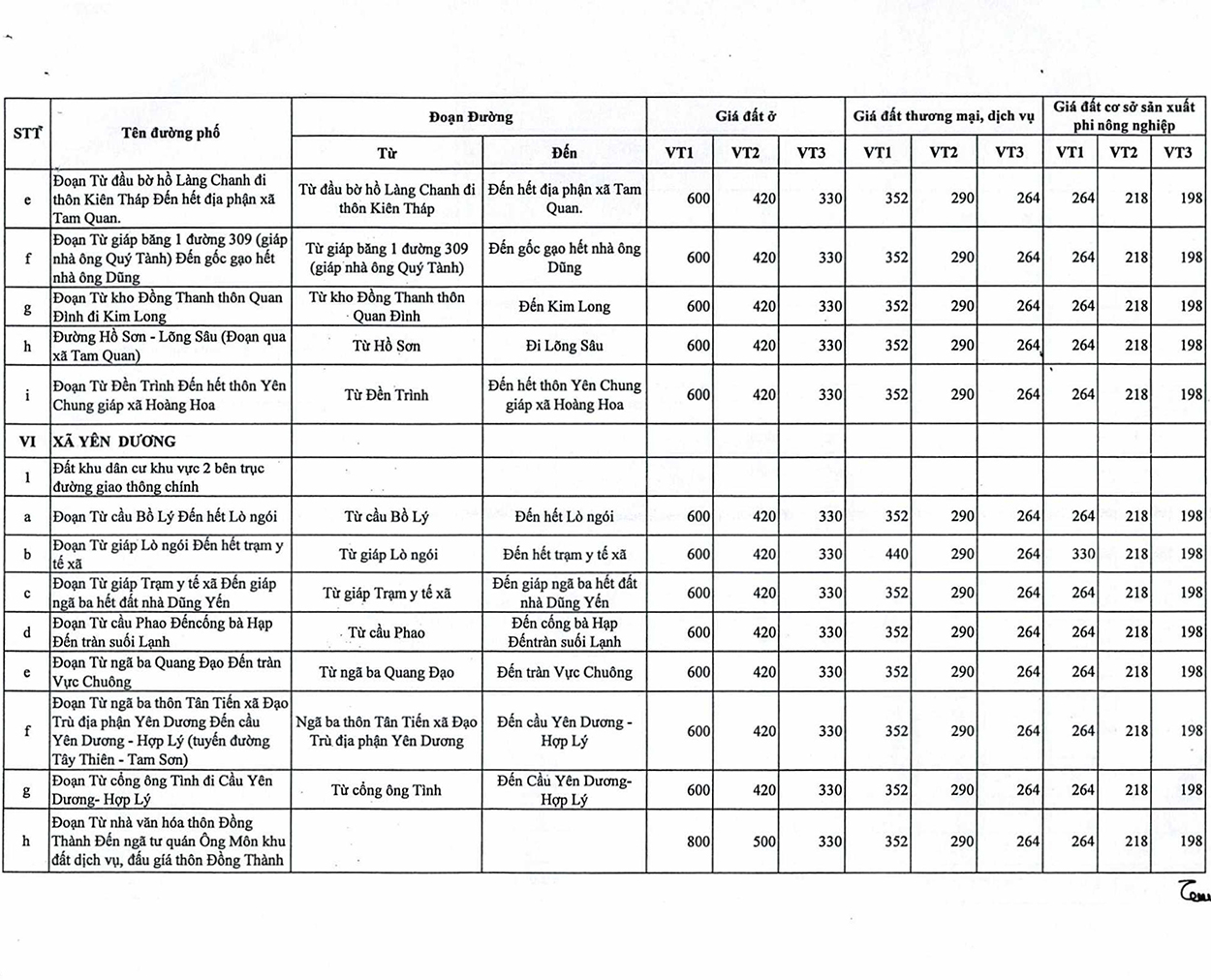

Xã Tam Quan

Xã Yên Dương

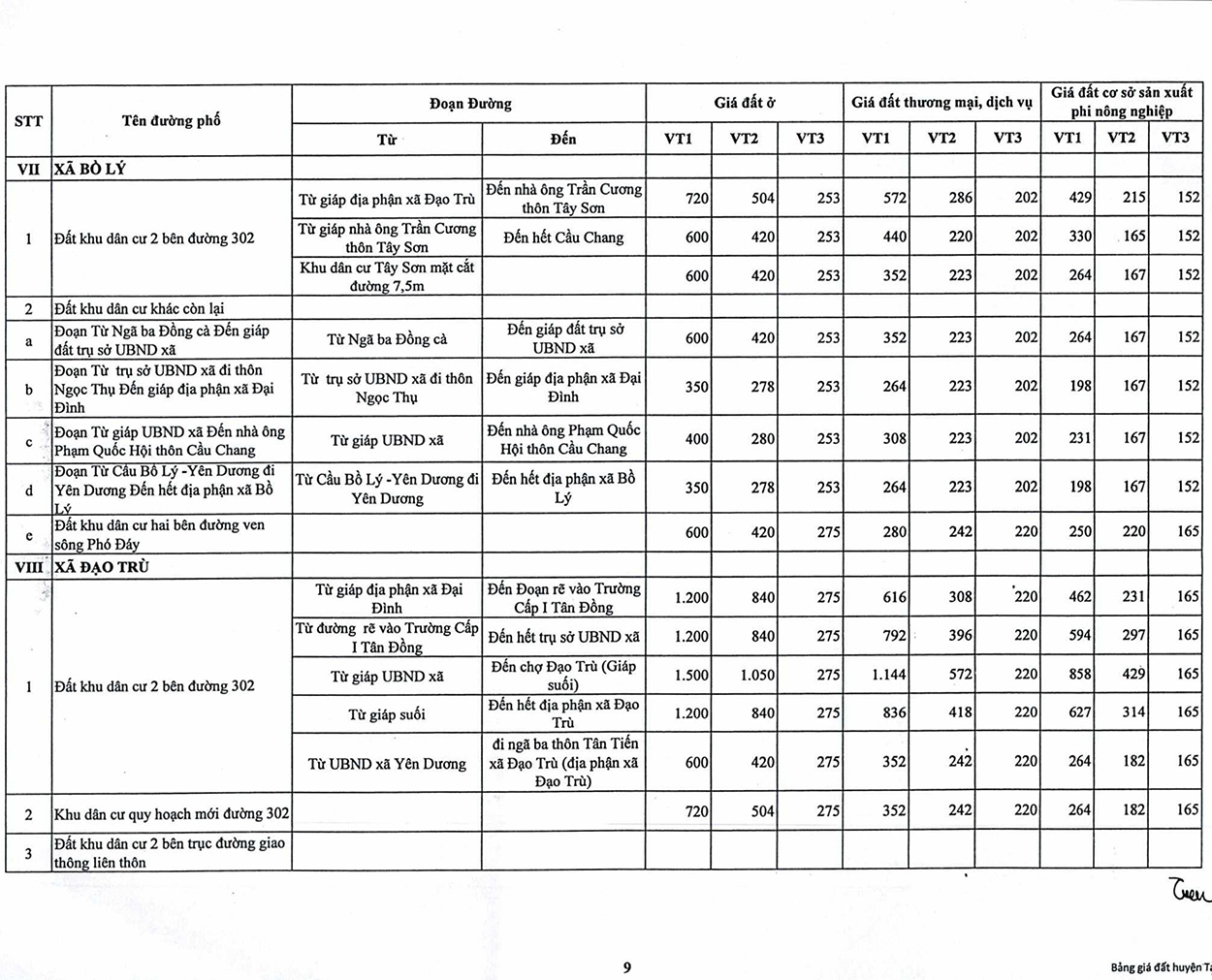

Xã Bồ Lý

Xã Đạo Trù

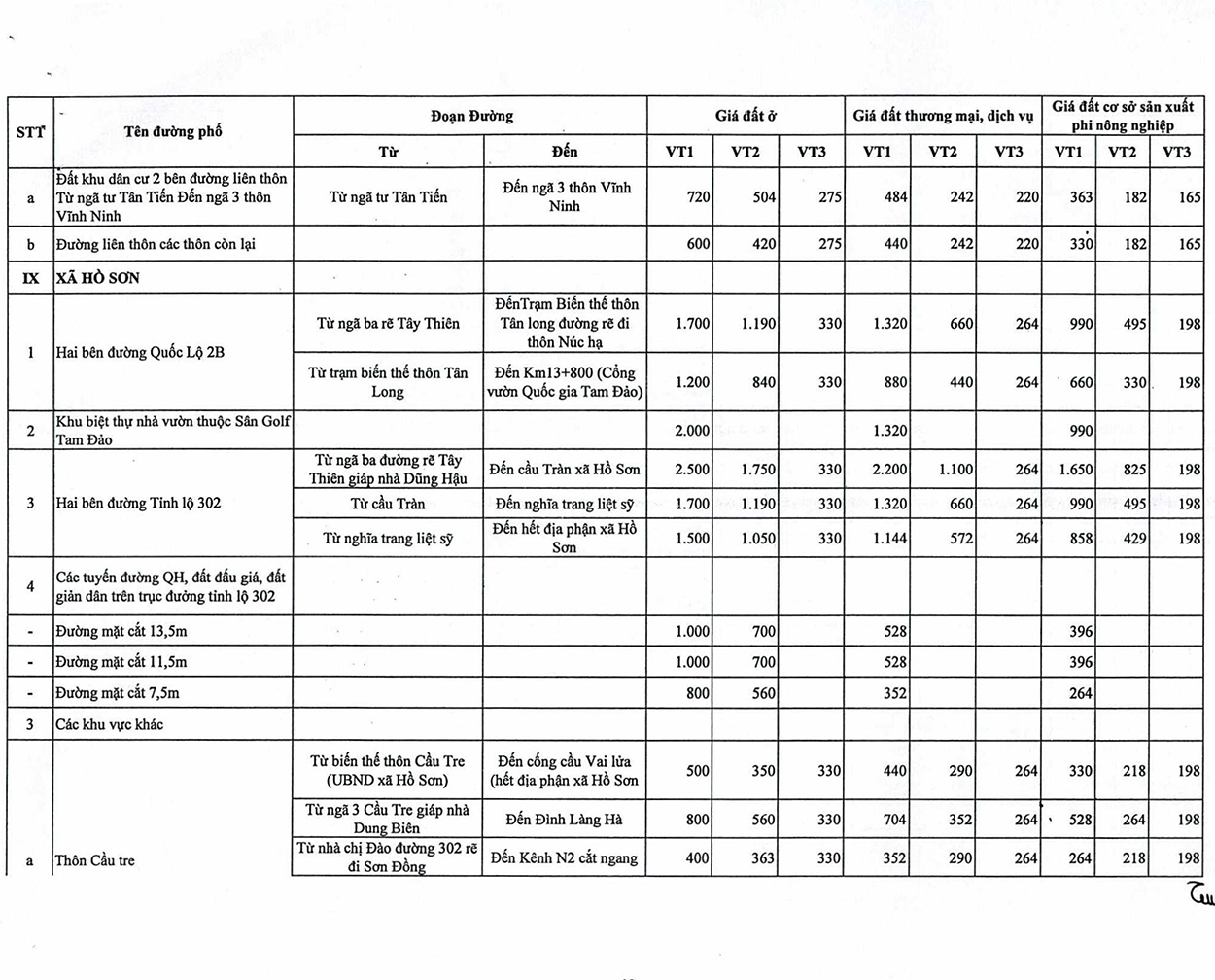

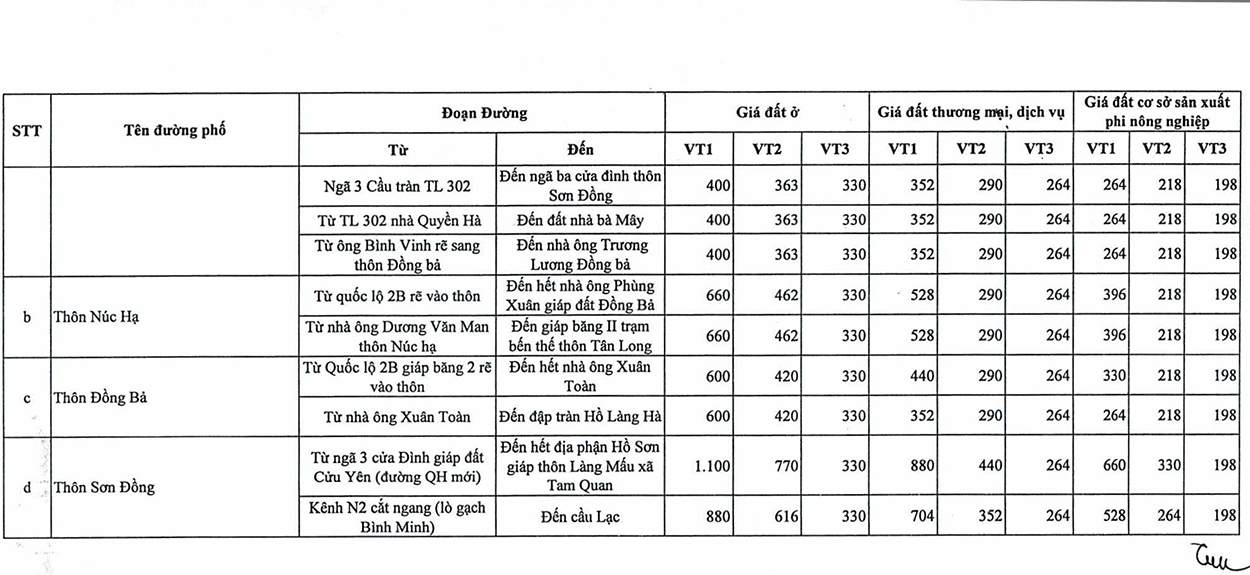

Xã Hồ Sơn

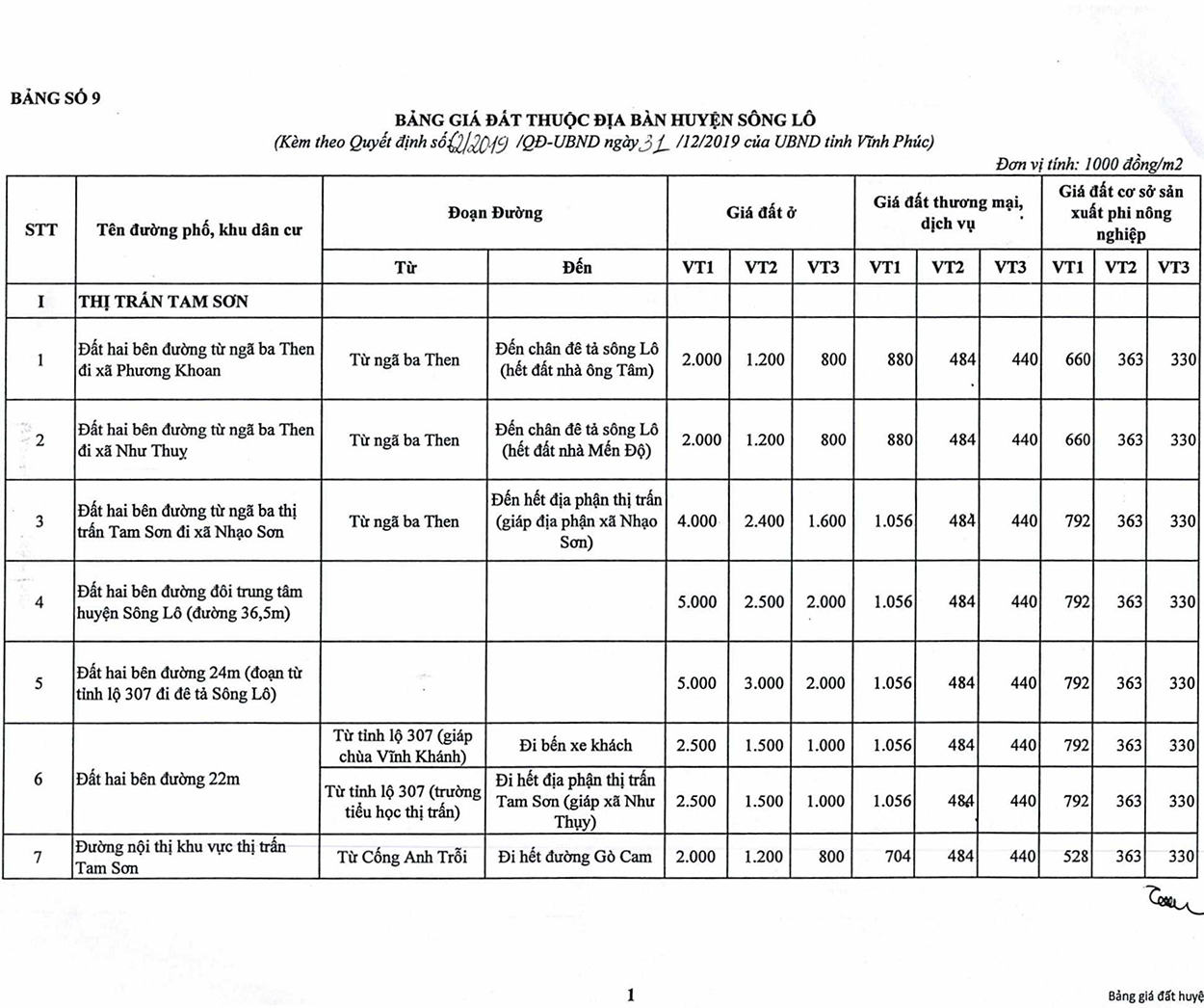

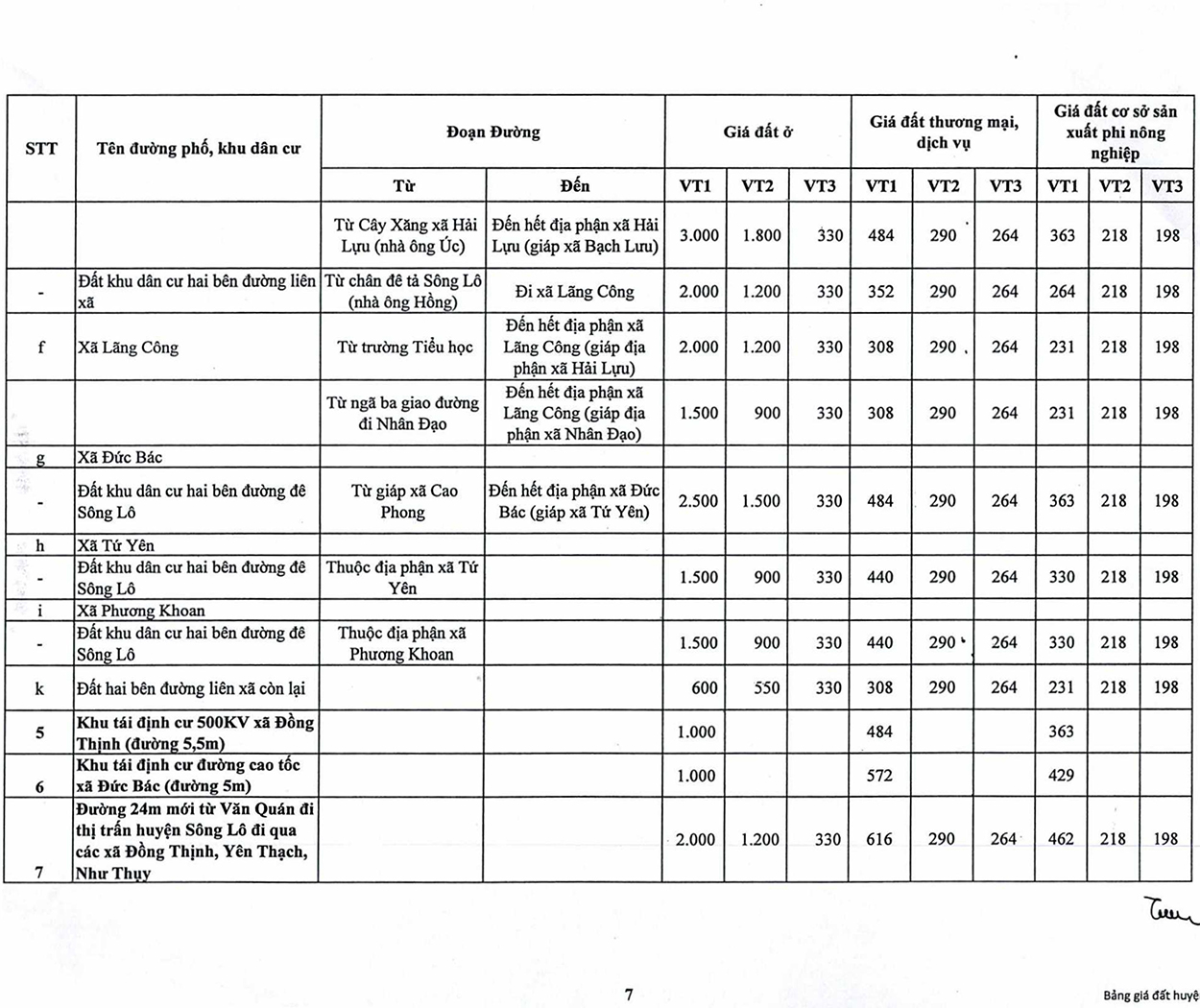

HUYỆN SÔNG LÔ

Bảng giá đất Vĩnh Phúc 2020-2024 đất thương mại, dịch vụ và đất cơ sở sản xuất phi nông nghiệp 5 năm (2020-2024) trên địa bàn huyện Sông Lô

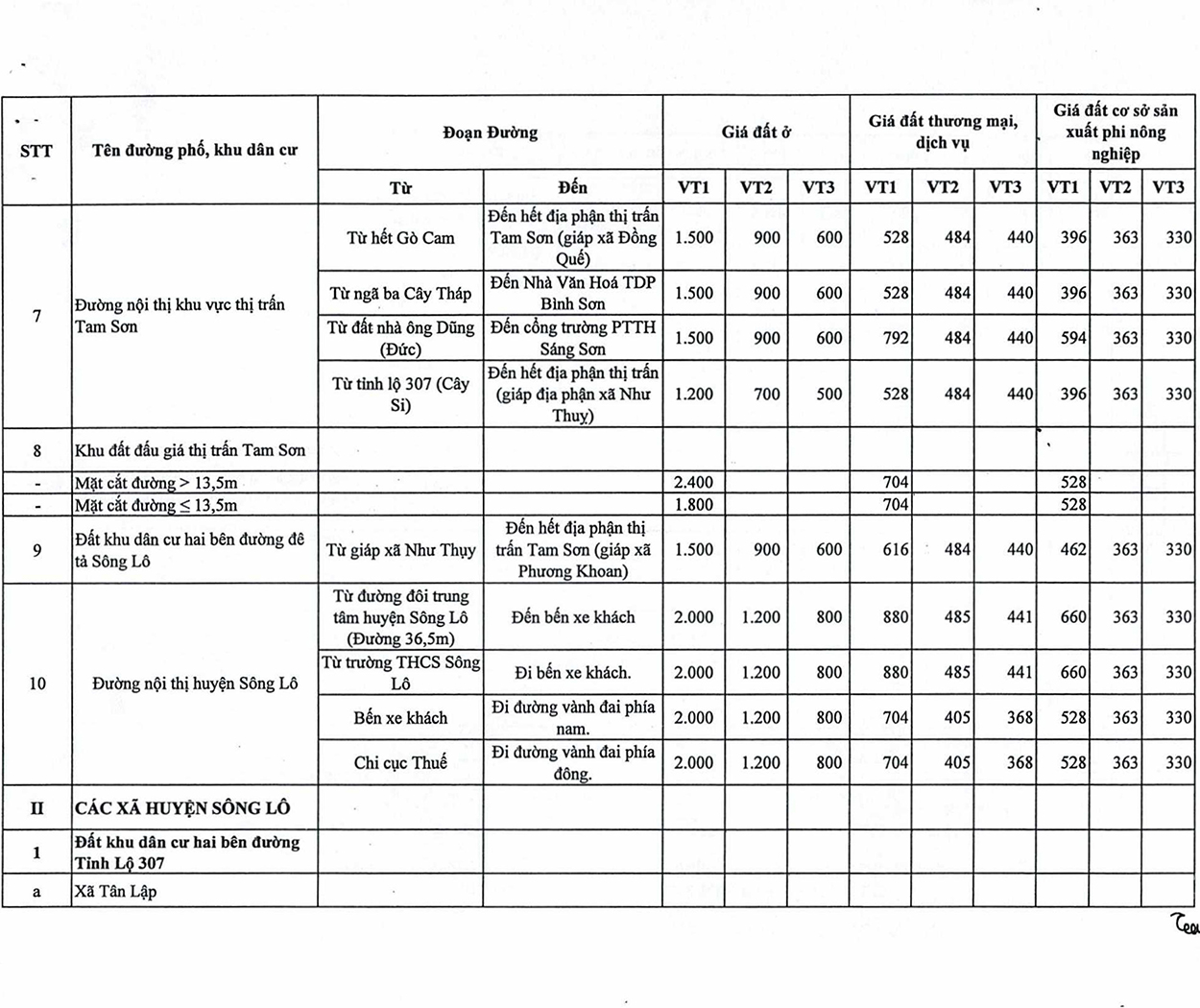

Thị trấn Tam Sơn

Các xã huyện Sông Lô

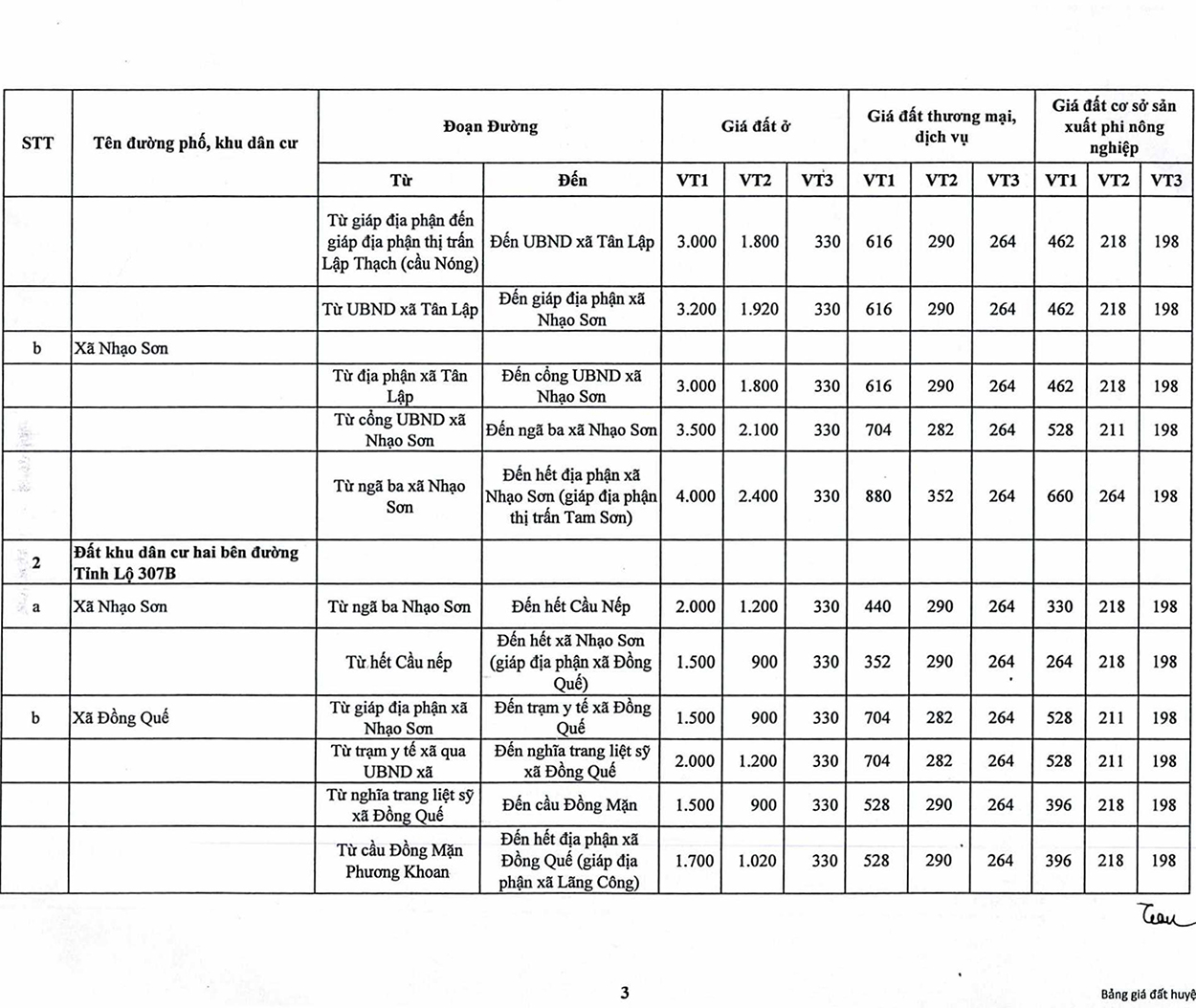

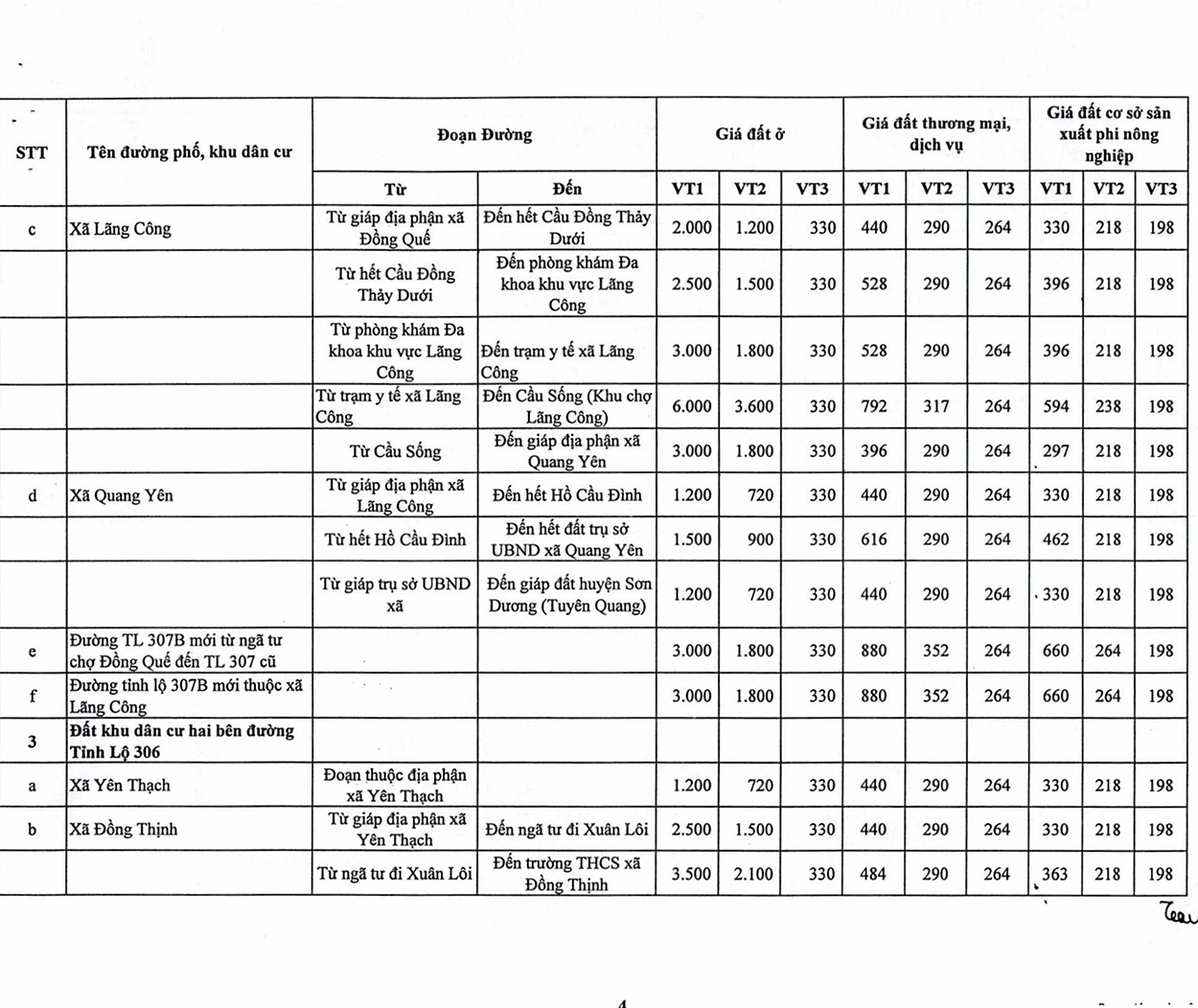

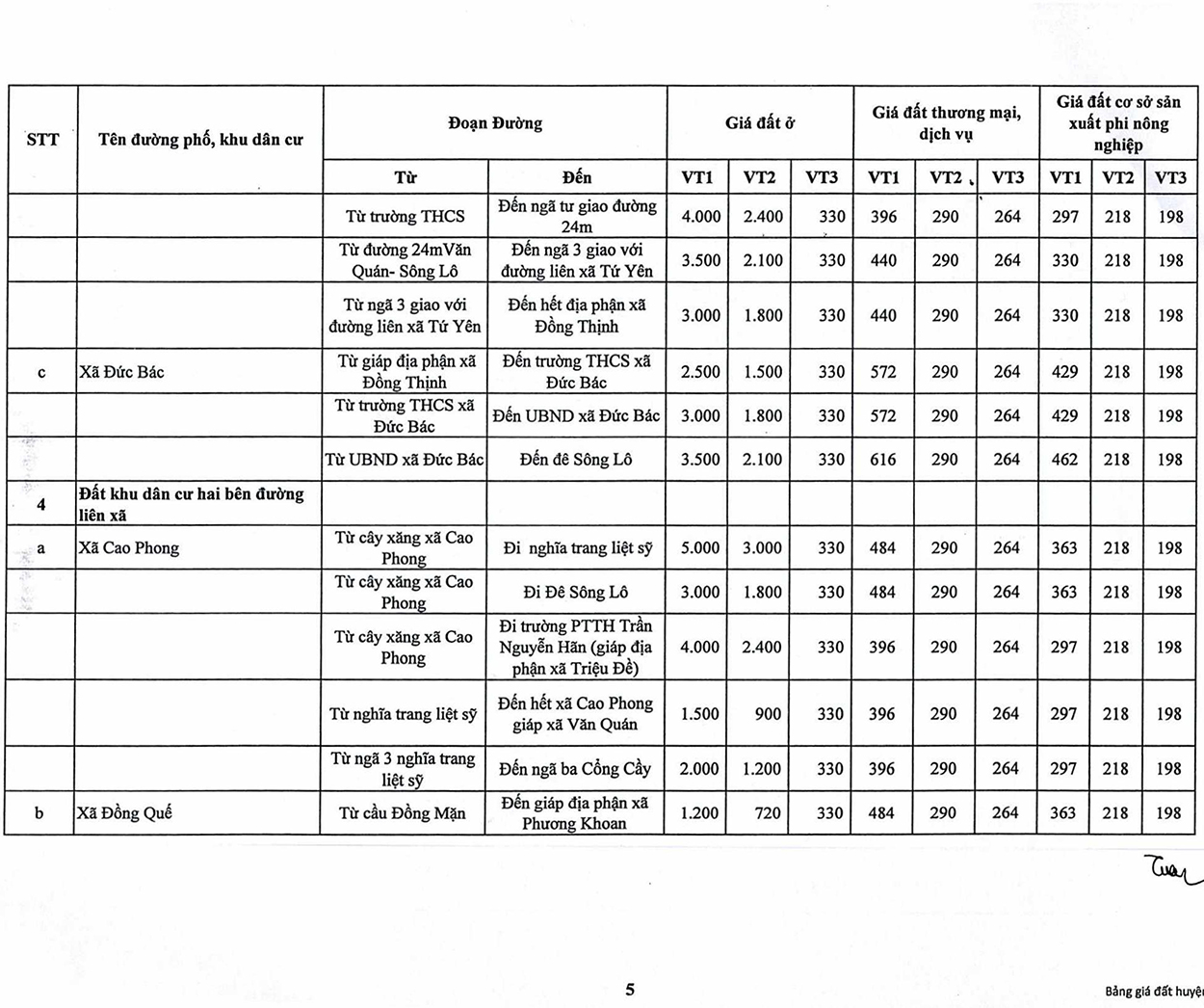

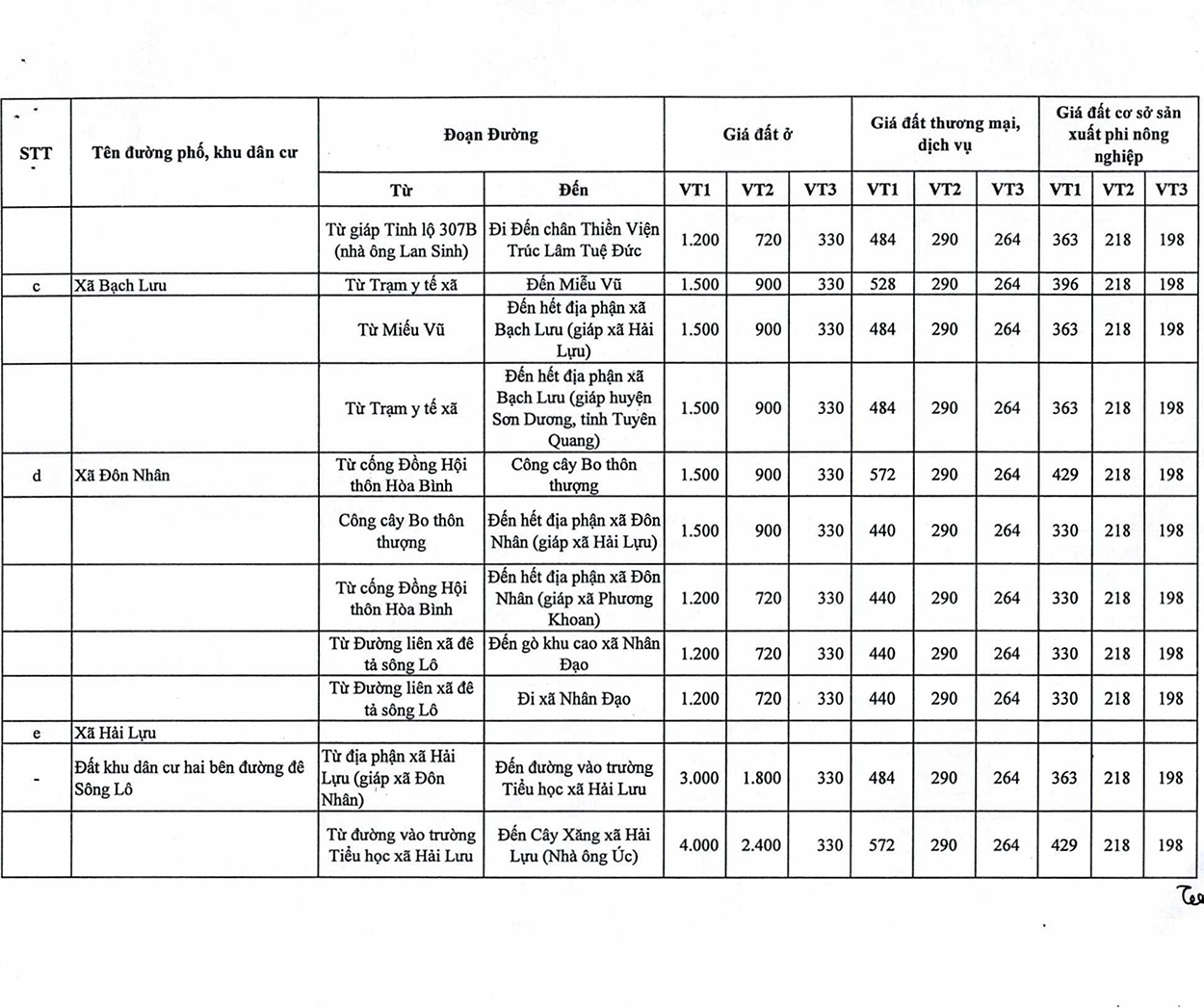

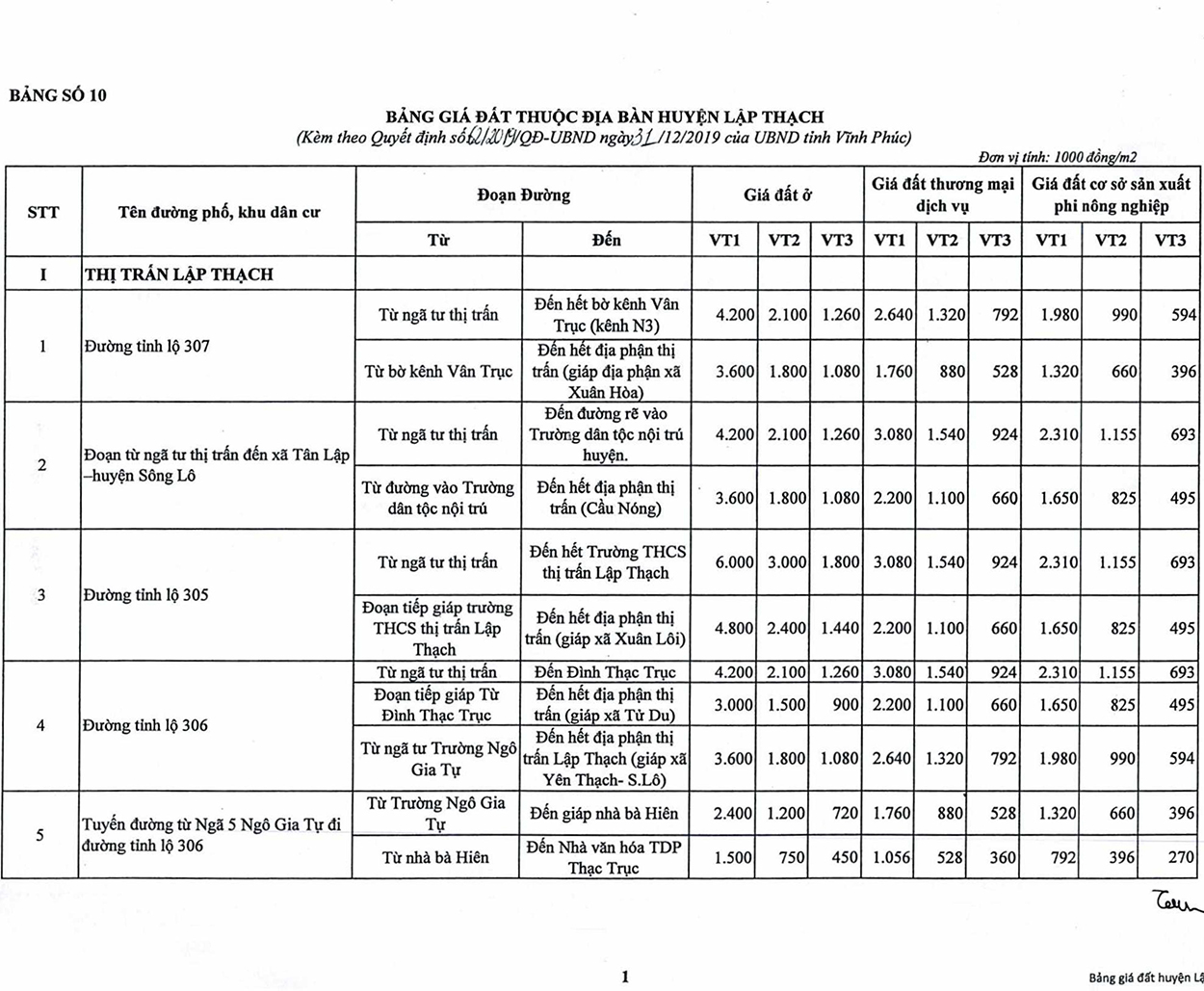

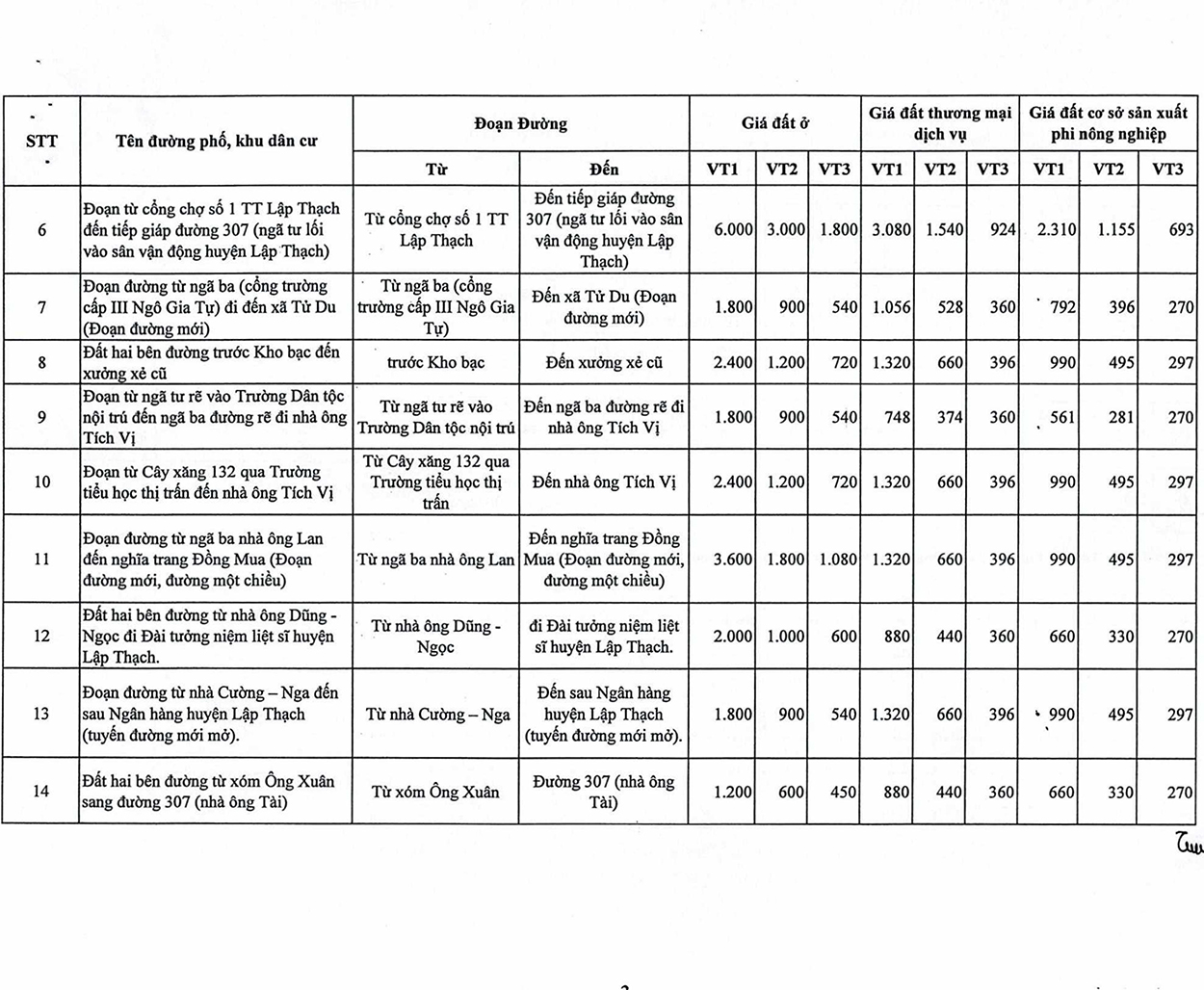

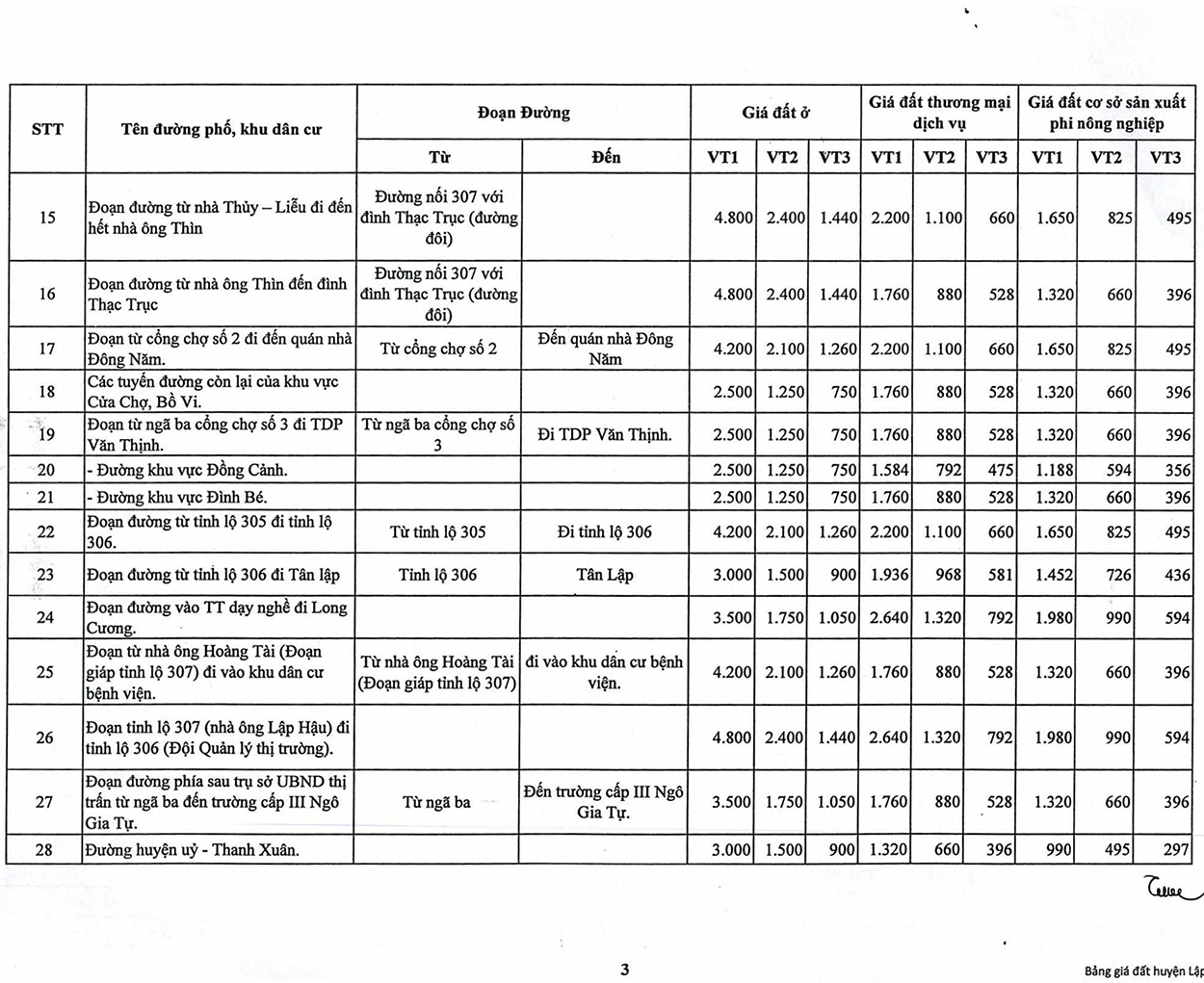

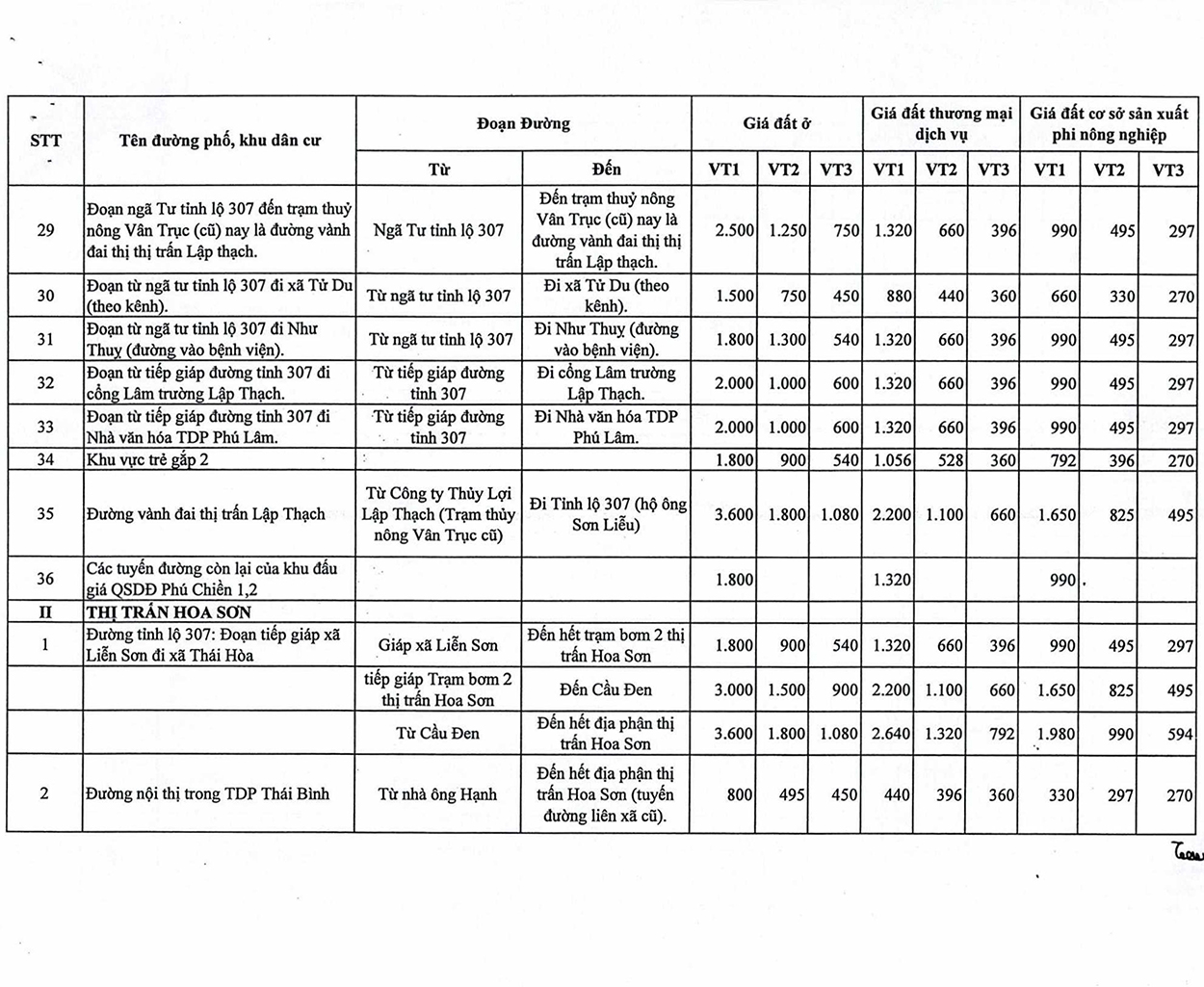

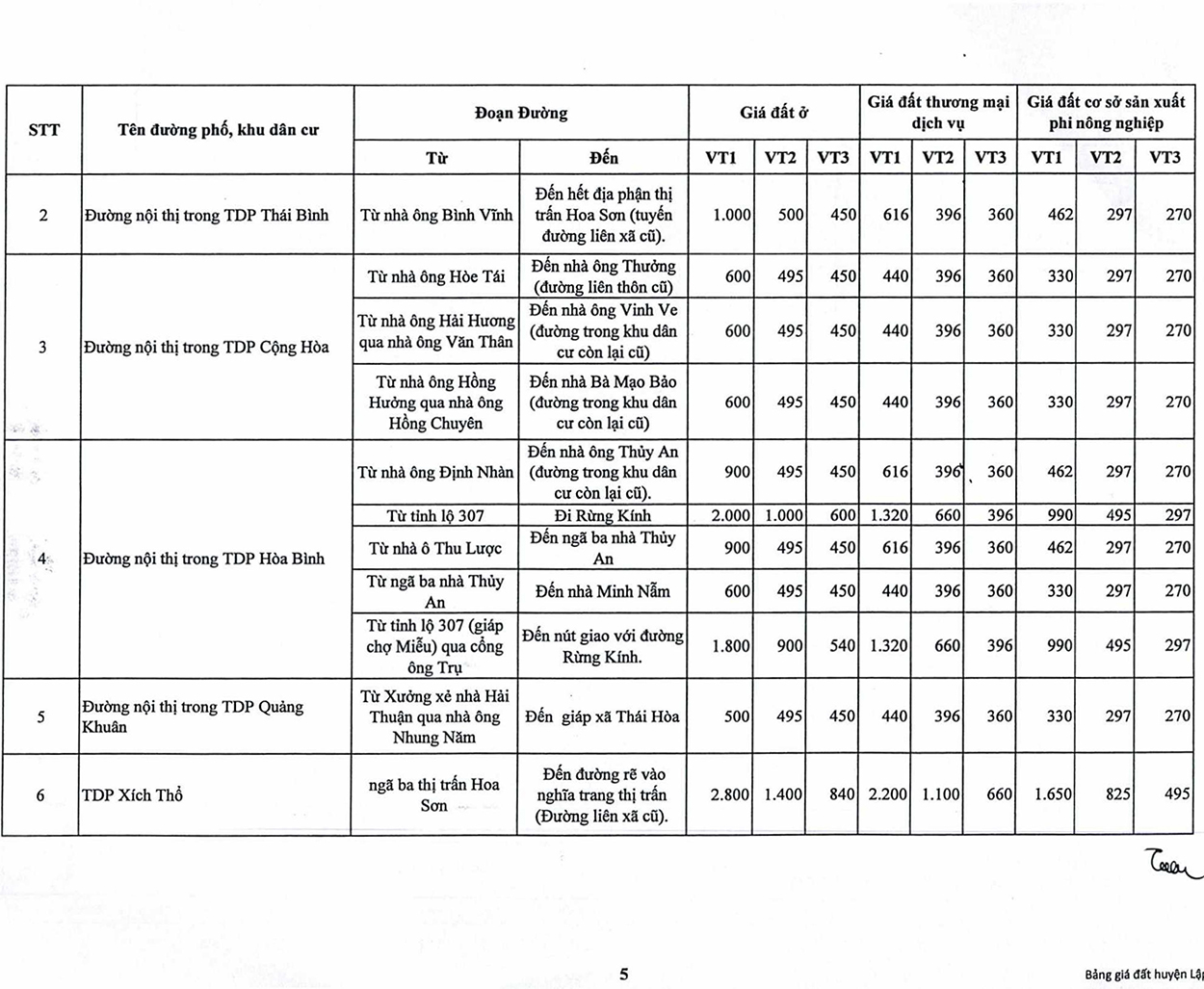

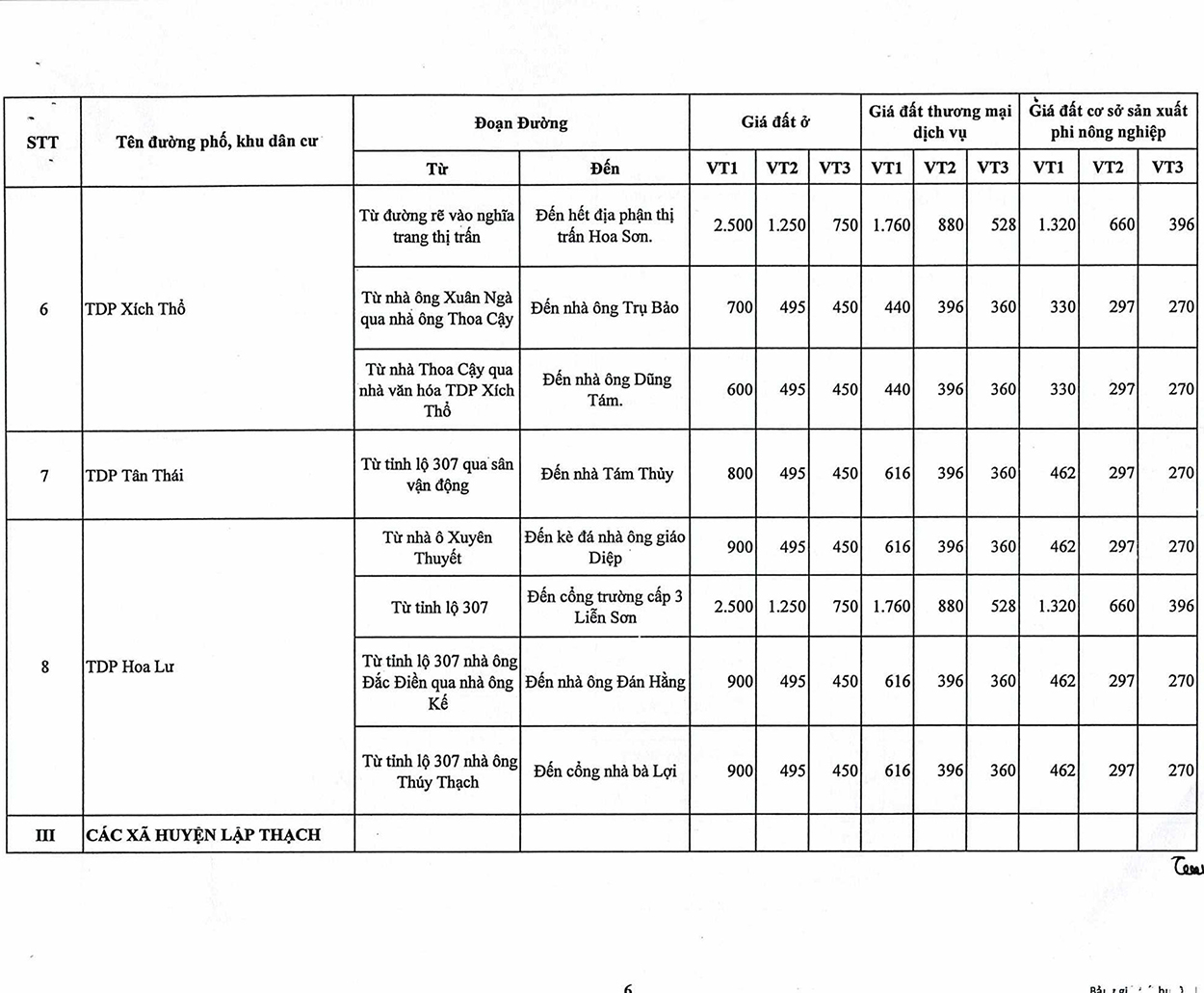

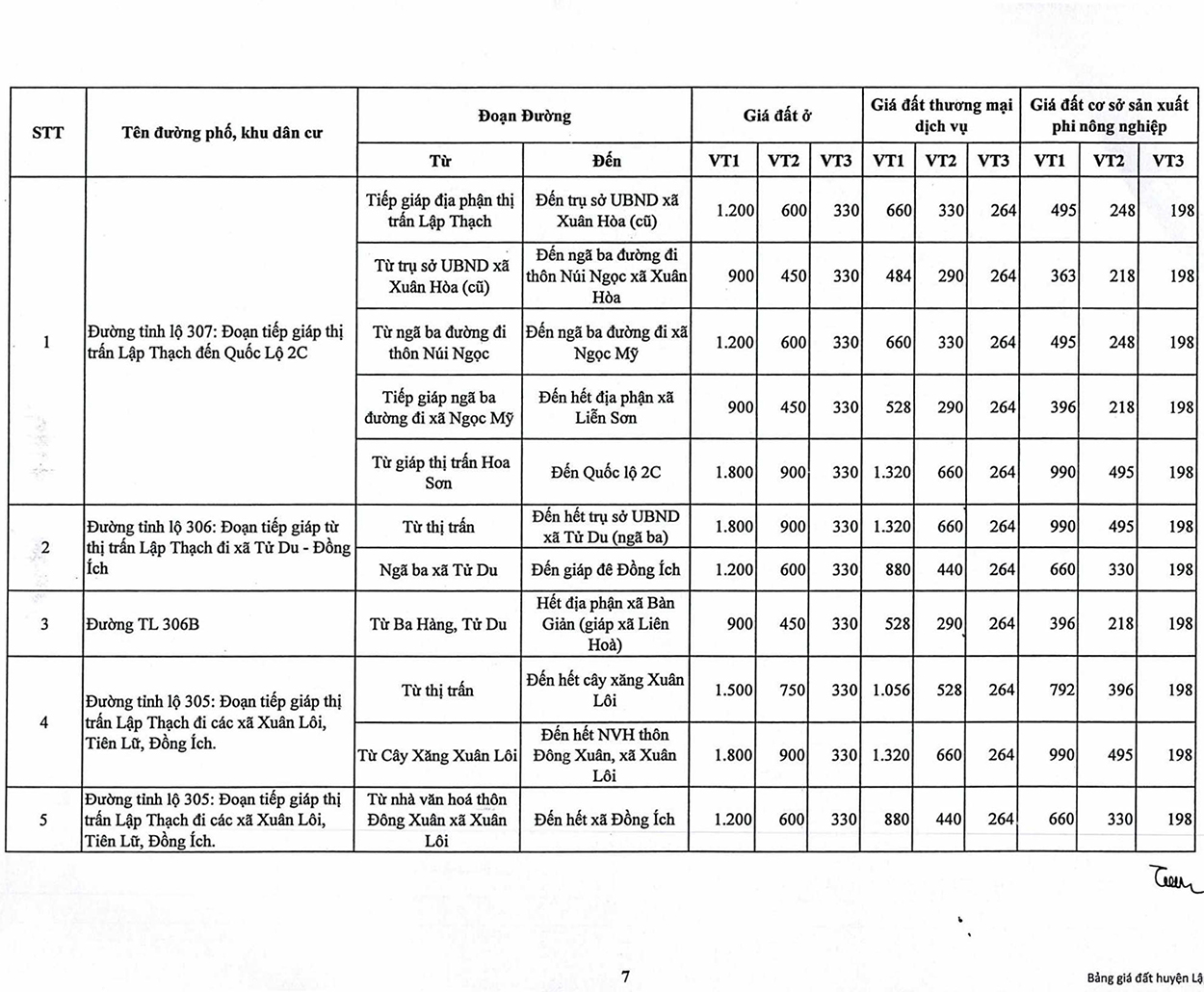

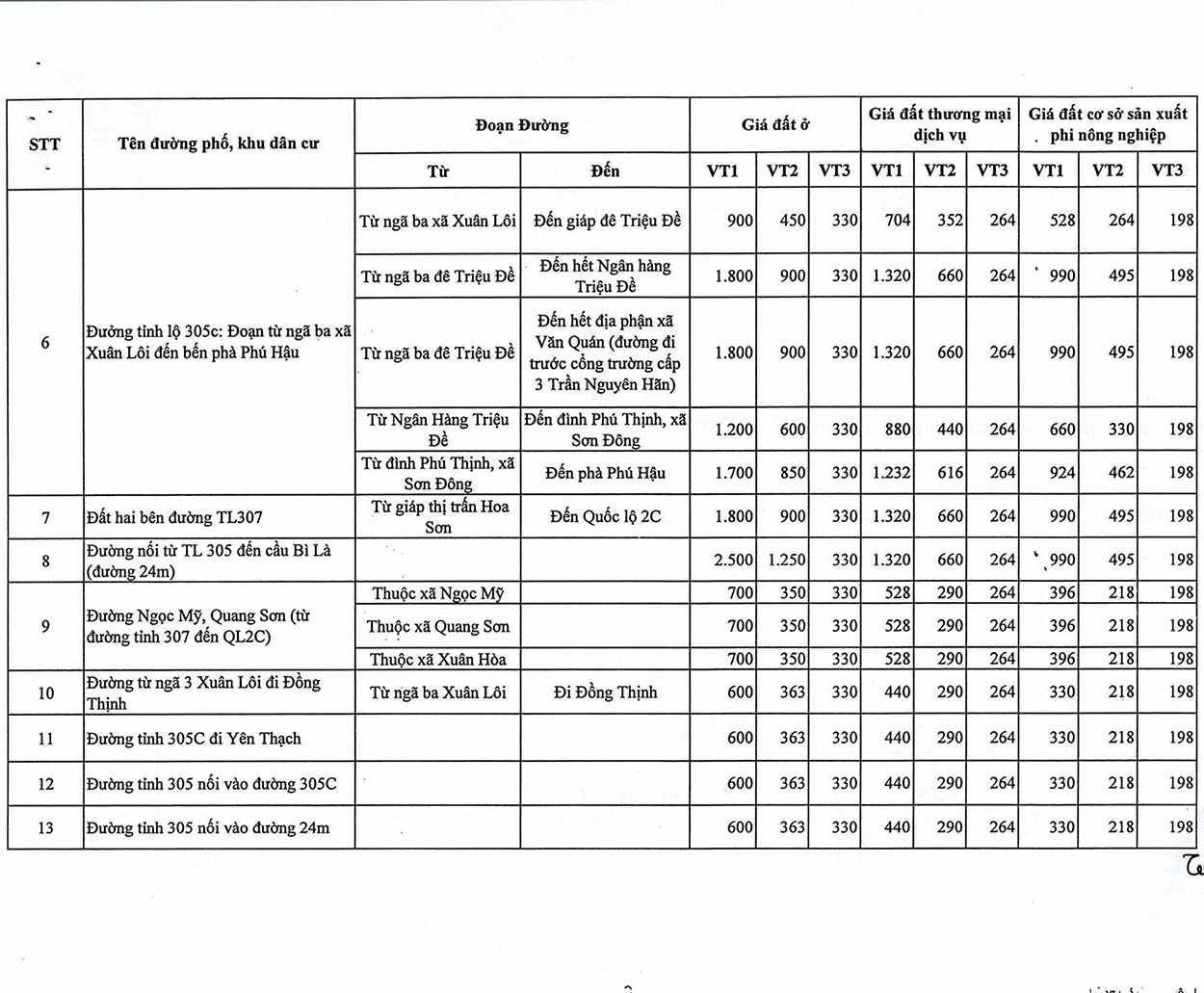

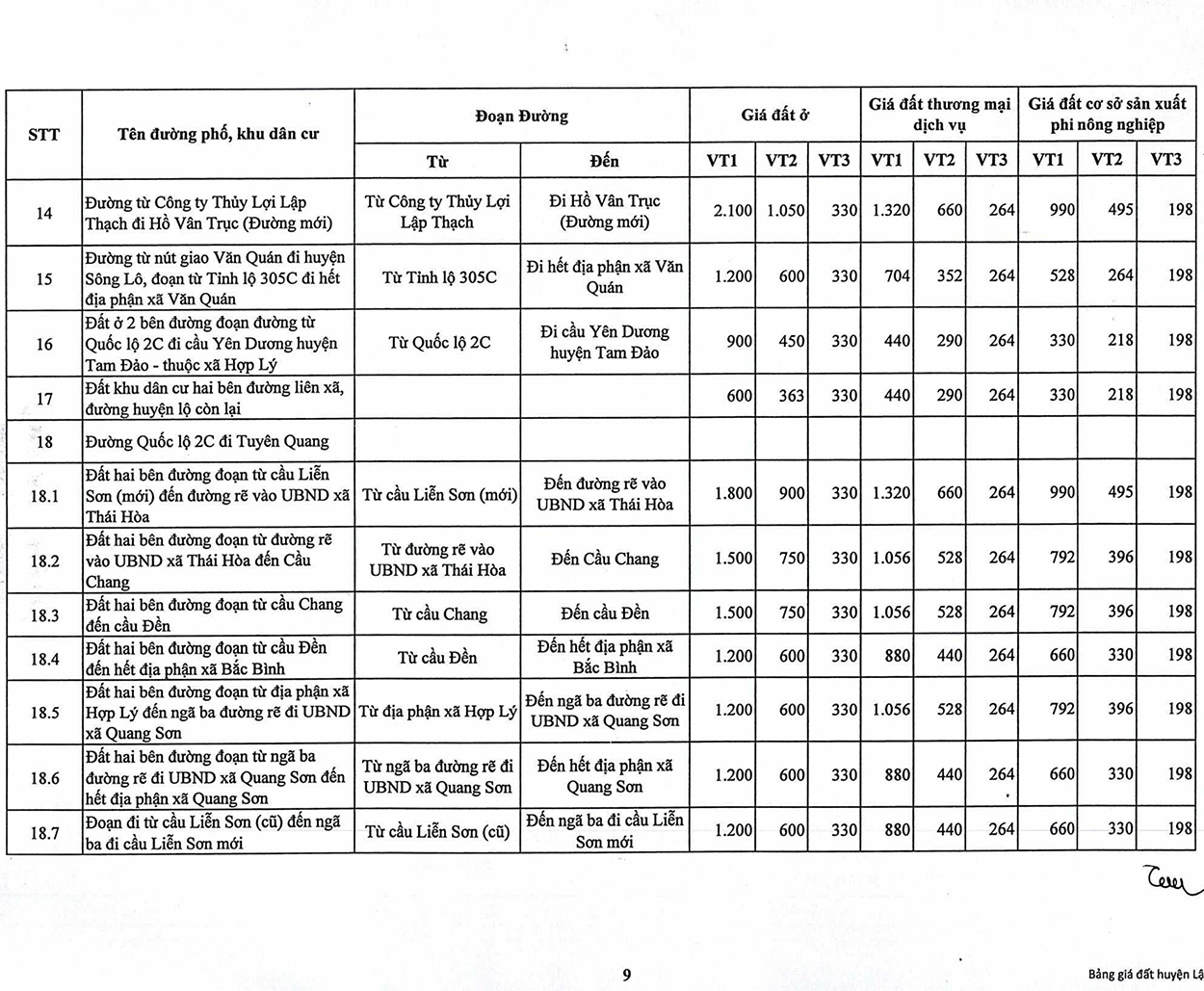

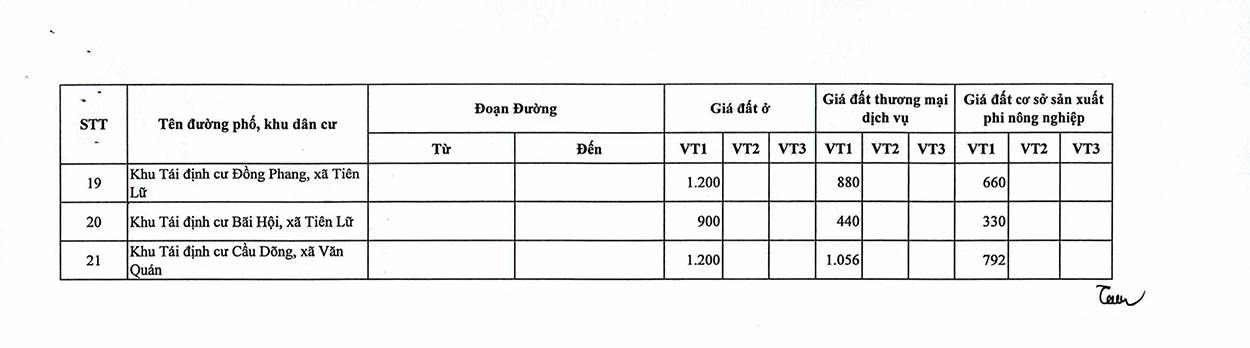

HUYỆN LẬP THẠCH

Bảng giá đất Vĩnh Phúc 2020-2024 đất thương mại, dịch vụ và đất cơ sở sản xuất phi nông nghiệp 5 năm (2020-2024) trên địa bàn huyện Lập Thạch

Thị trấn Lập Thạch

Thị trấn Hoa Sơn

Các xã huyện Lập Thạch

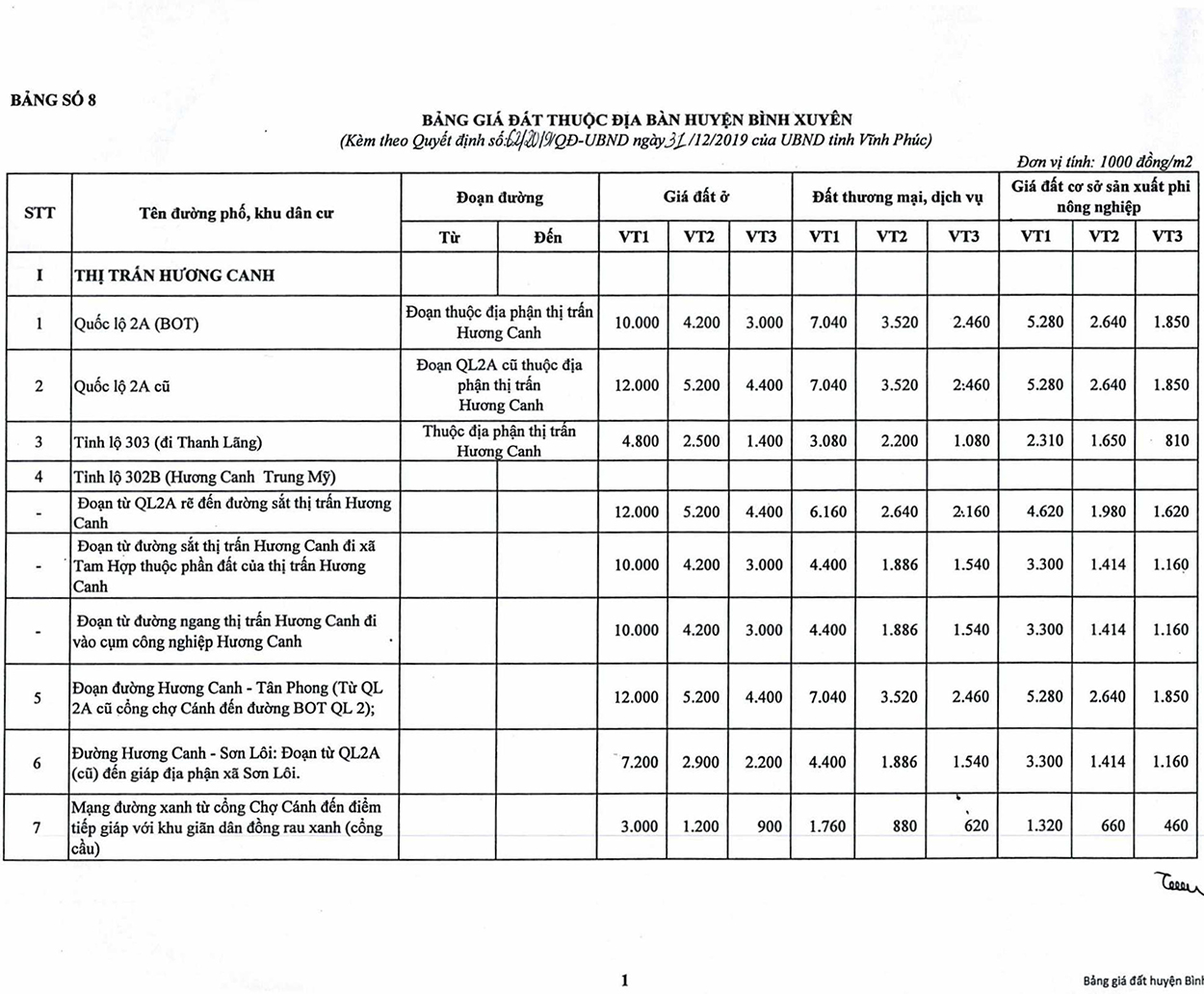

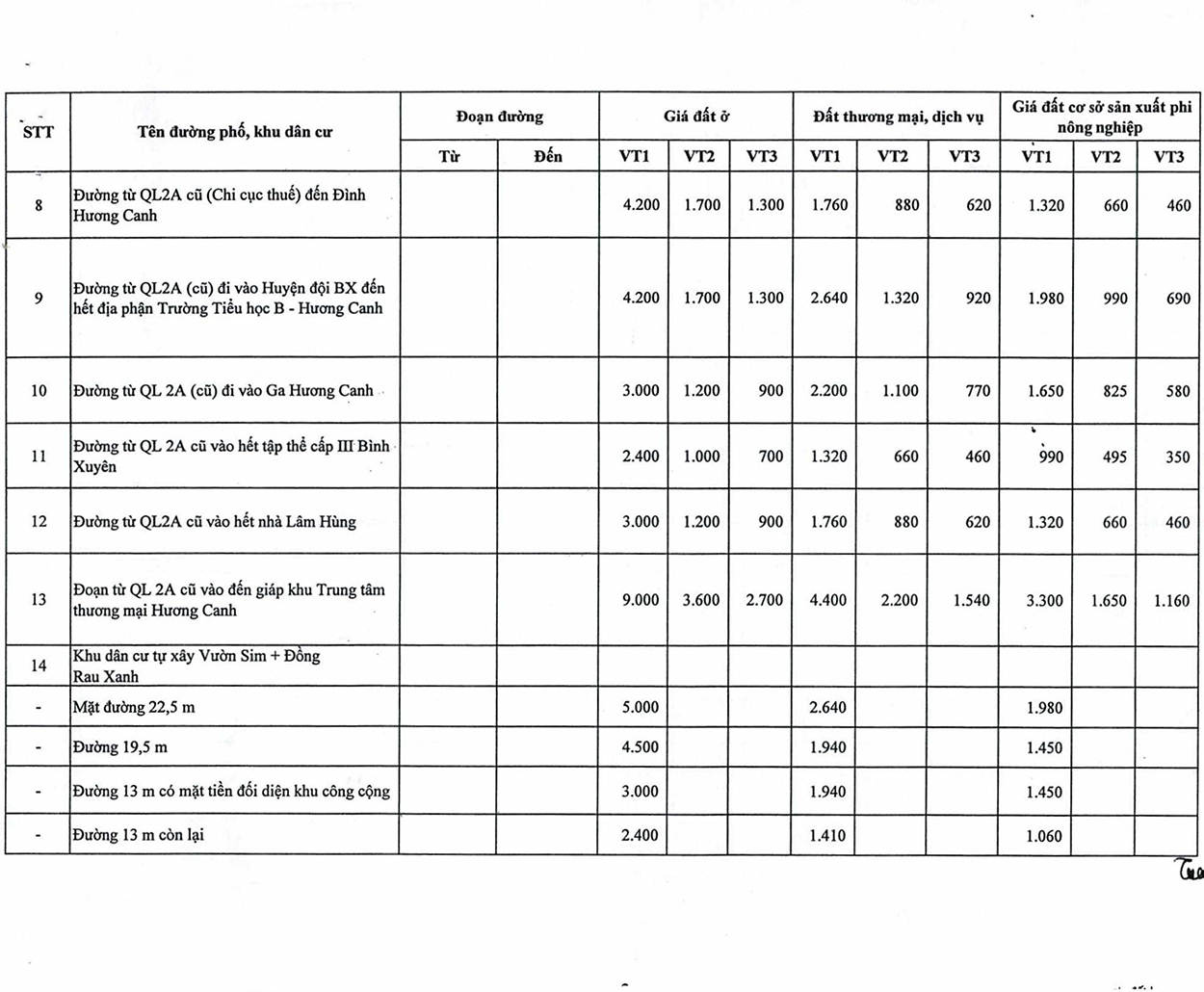

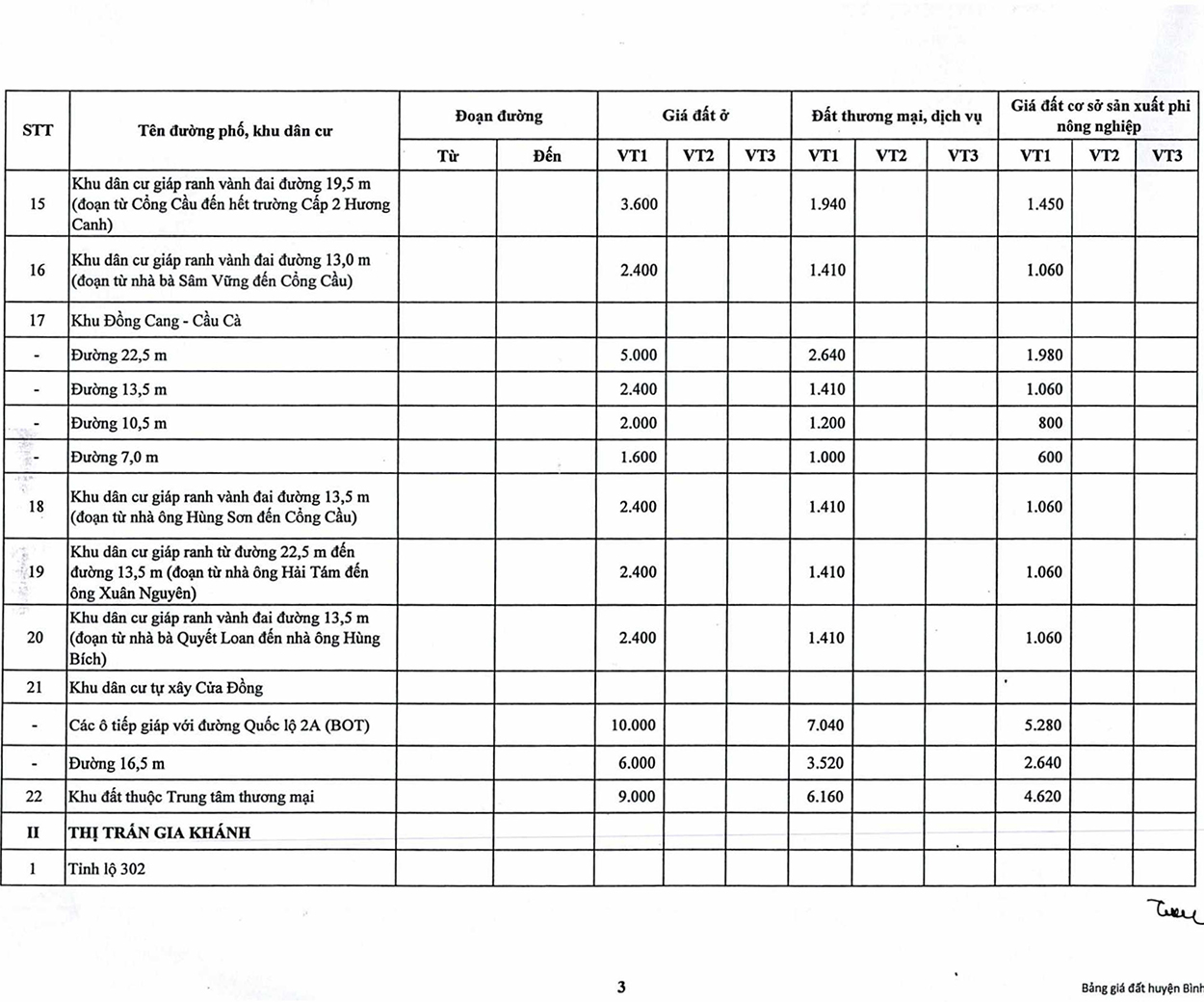

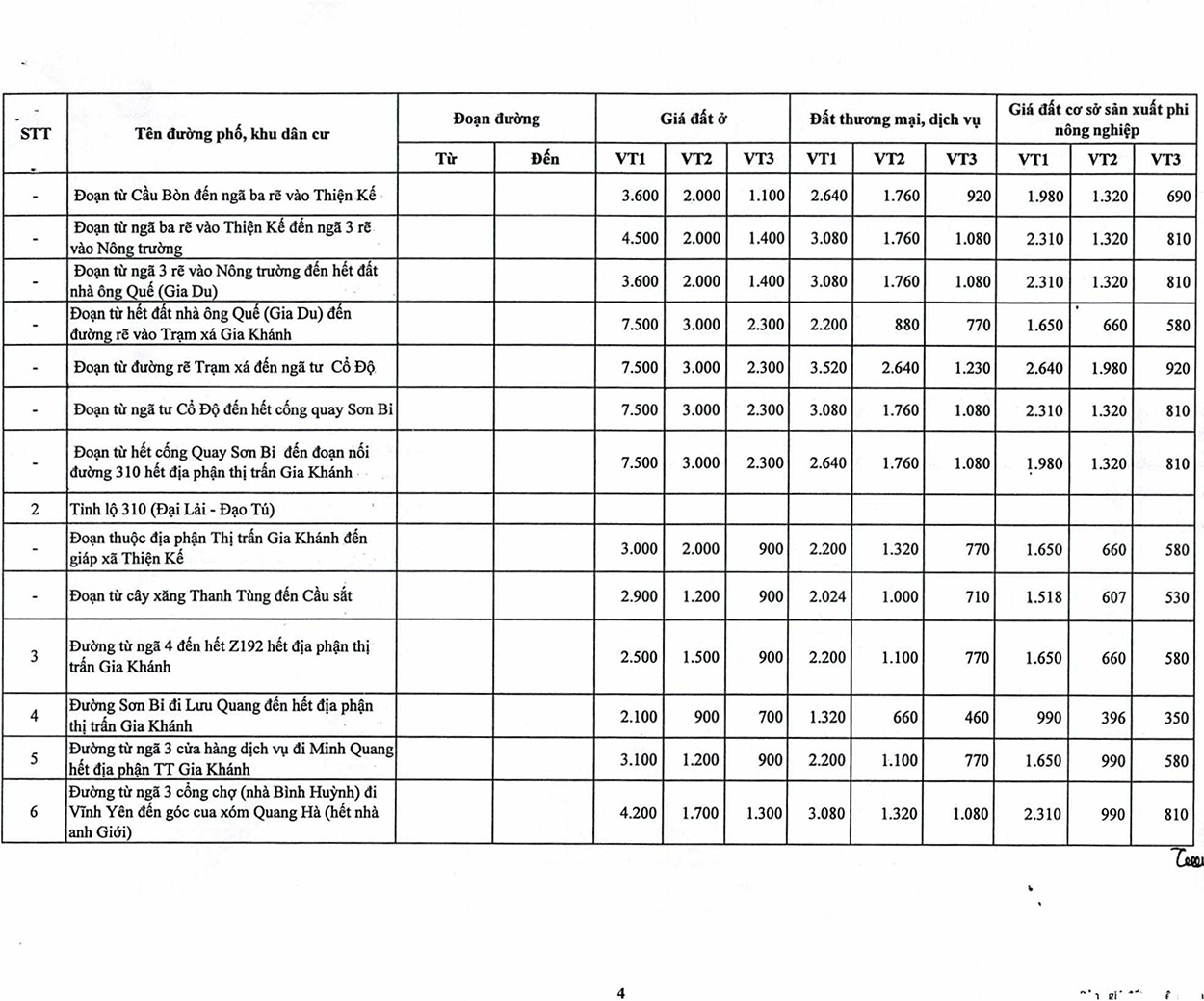

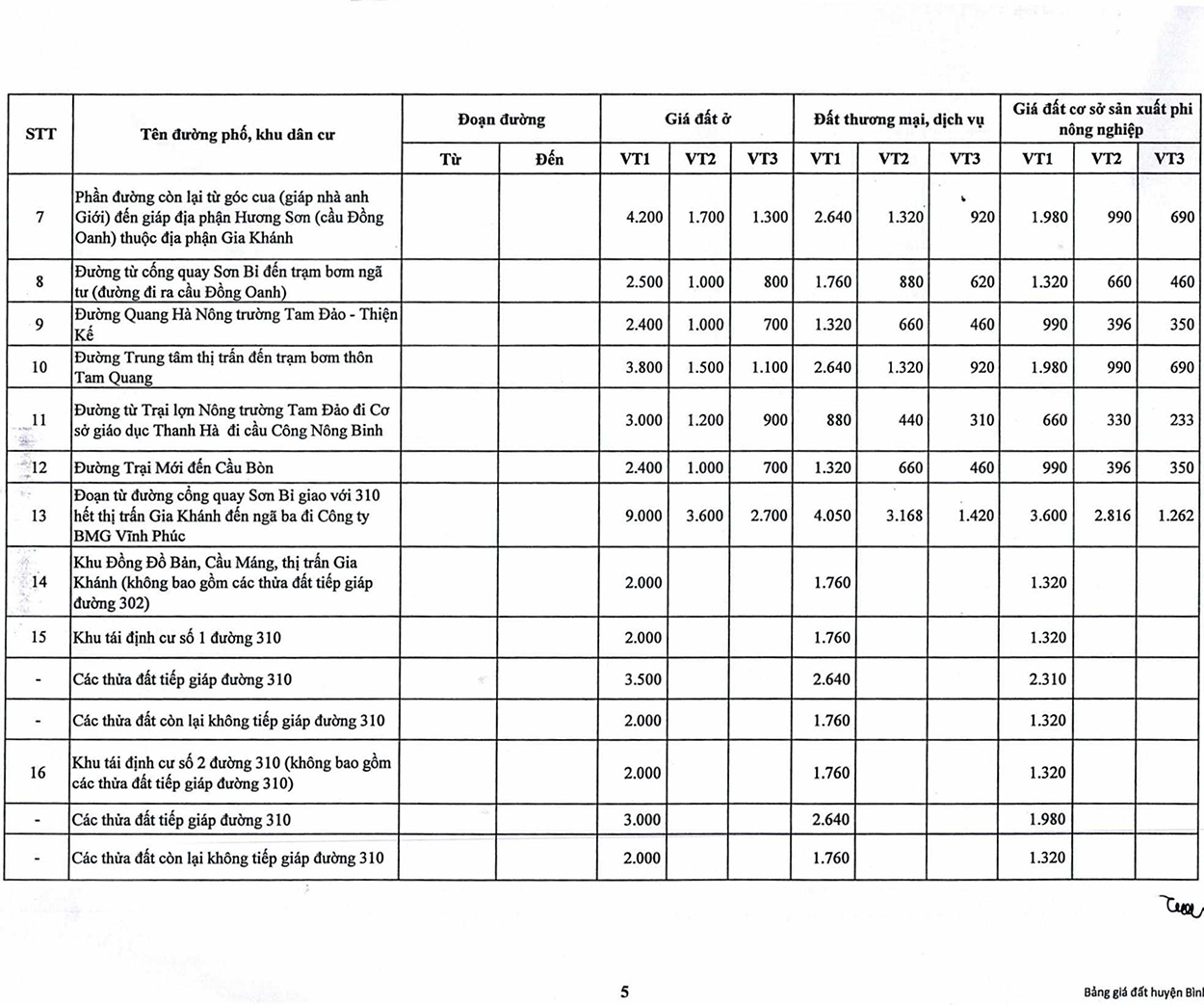

HUYỆN BÌNH XUYÊN

Bảng giá đất Vĩnh Phúc 2020-2024 đất thương mại, dịch vụ và đất cơ sở sản xuất phi nông nghiệp 5 năm (2020-2024) trên địa bàn huyện Bình Xuyên

Thị trấn Hương Canh

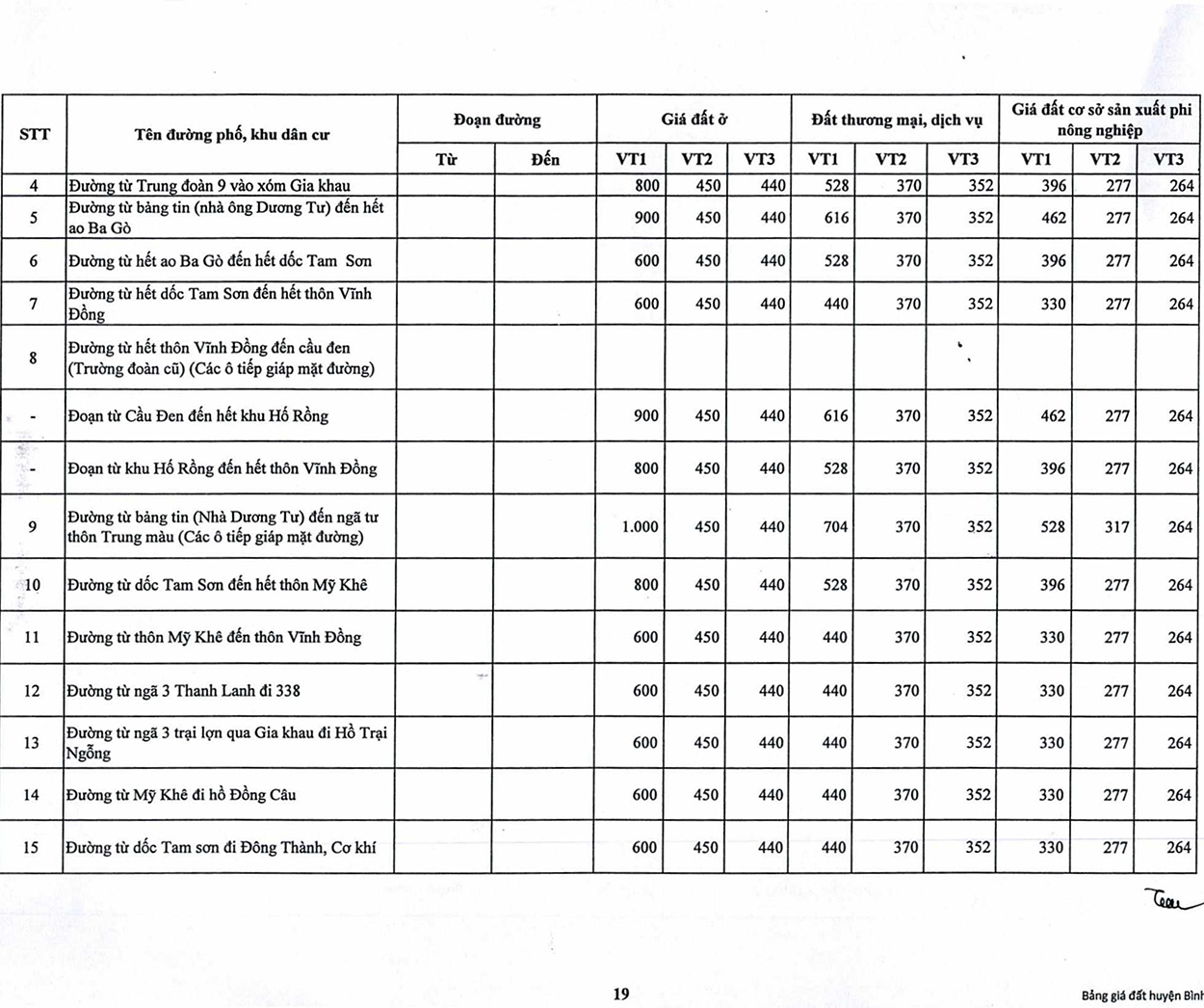

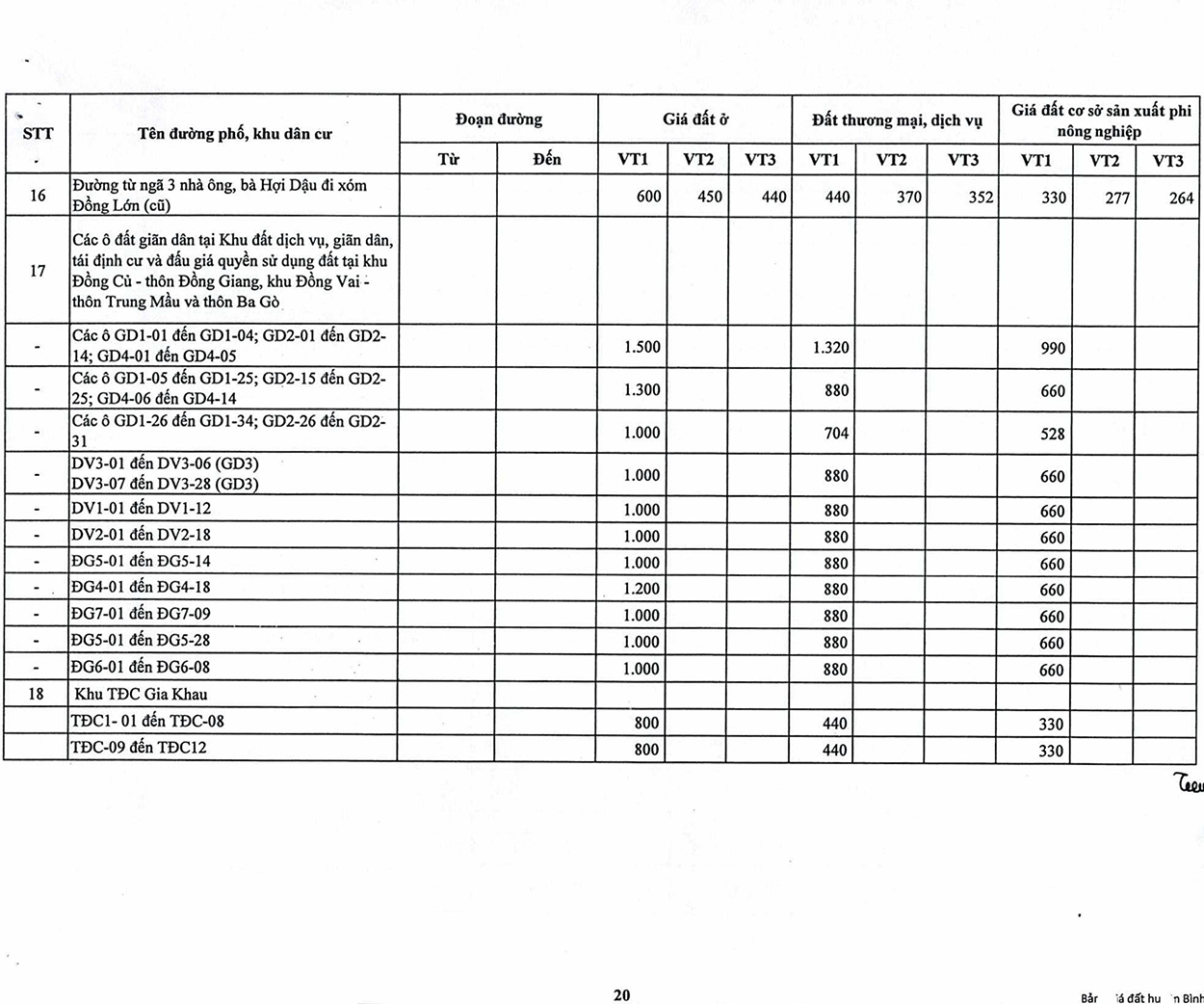

Thị trấn Gia Khánh

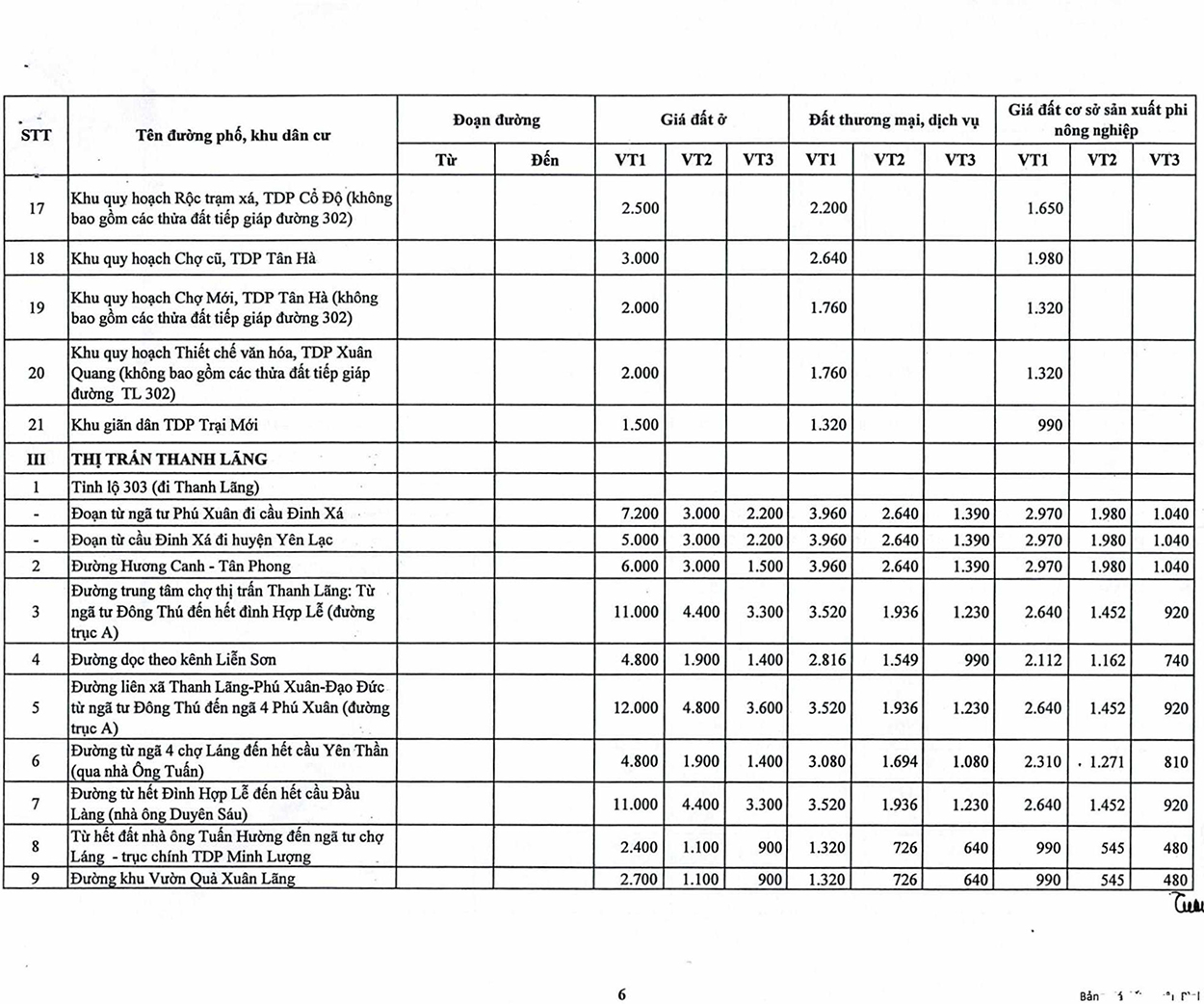

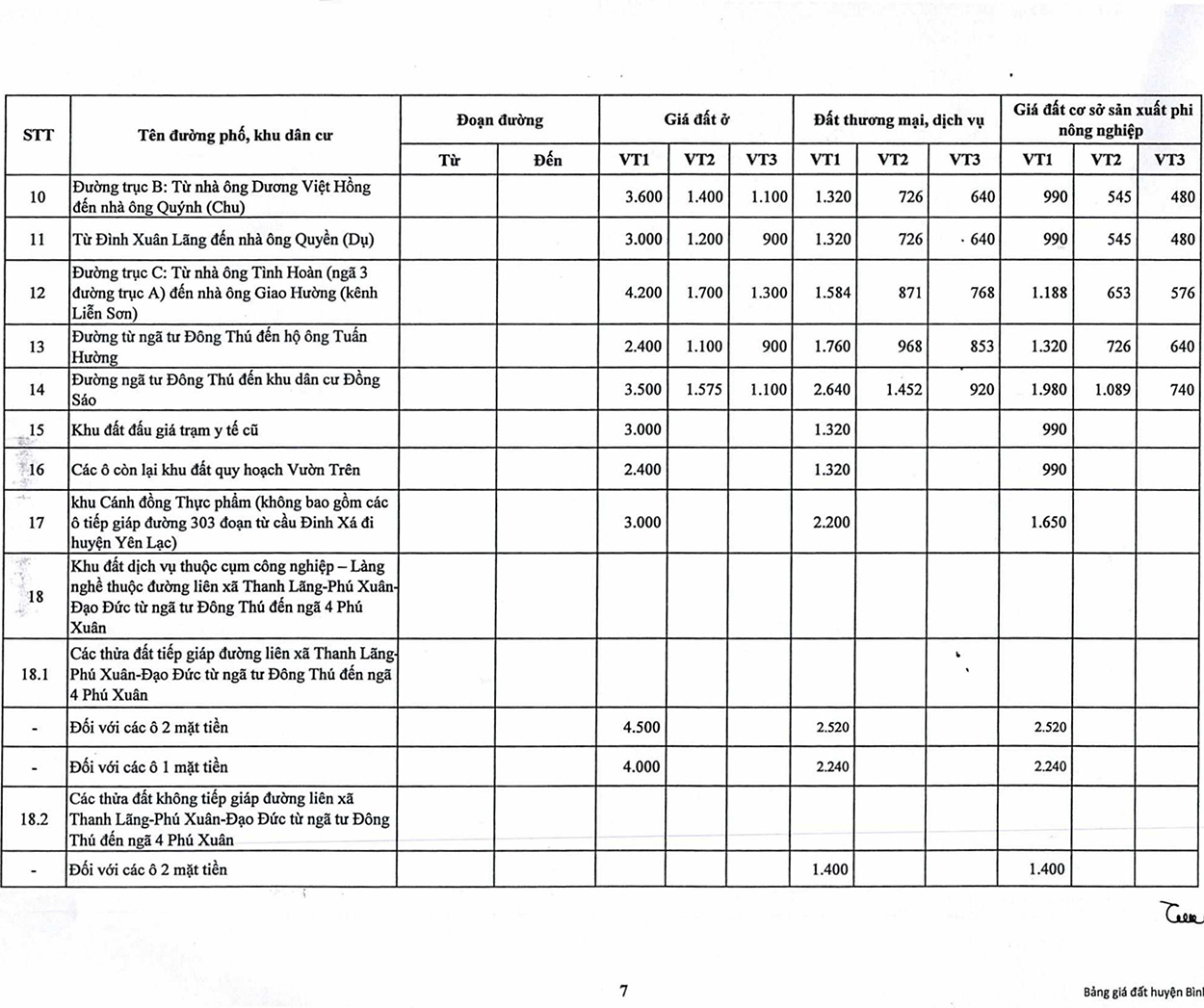

Thị trấn Thanh Lãng

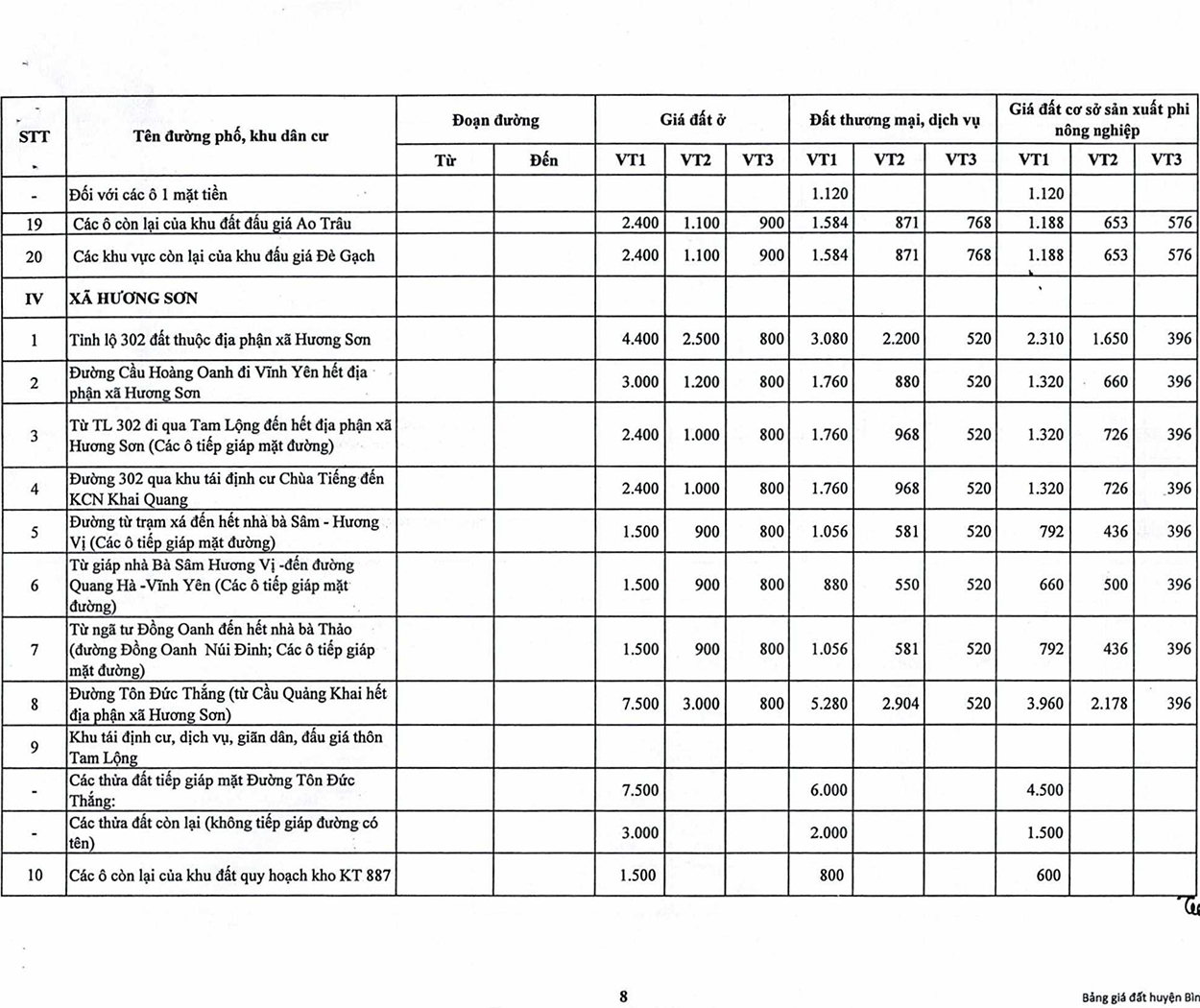

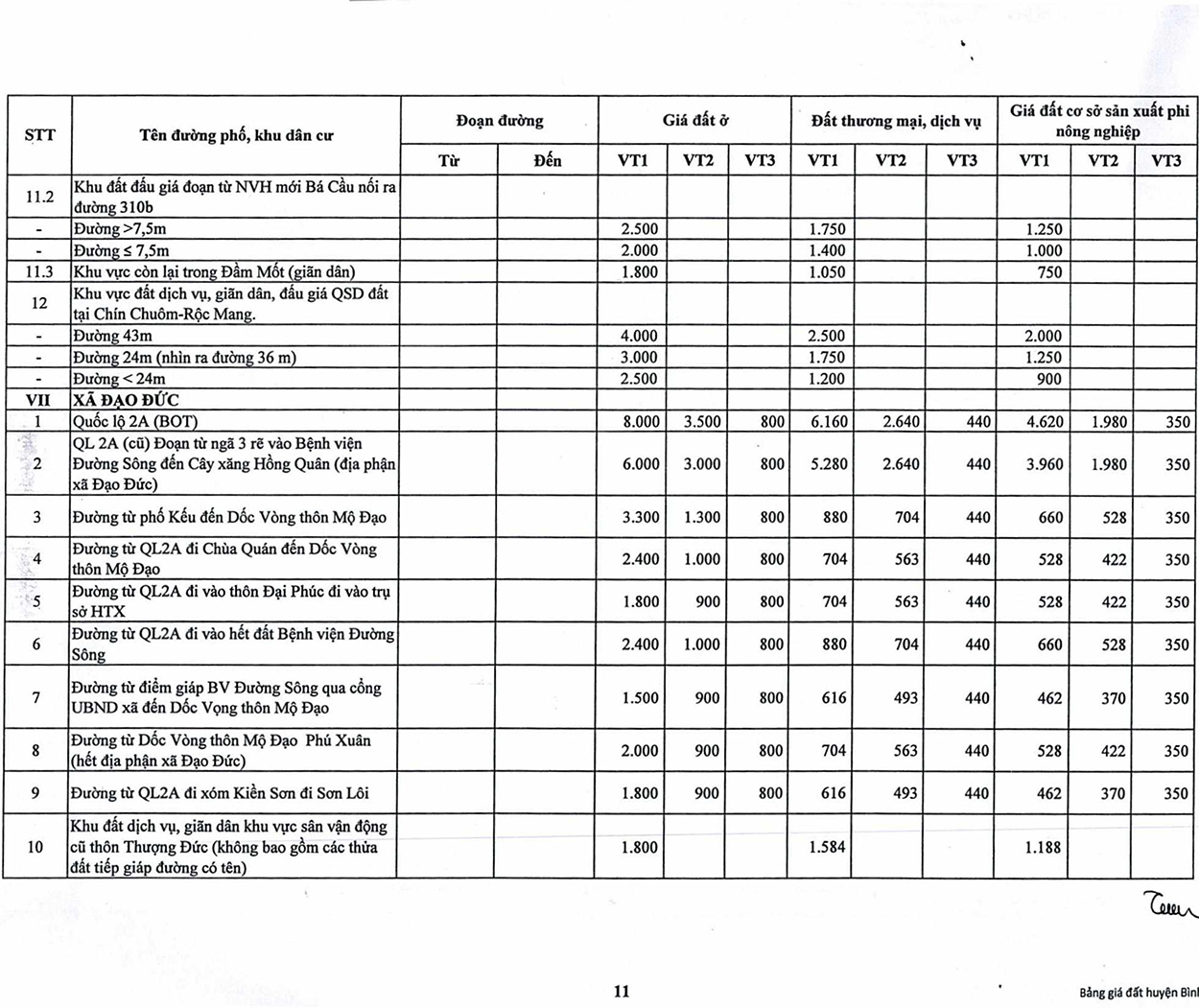

Xã Hương Sơn

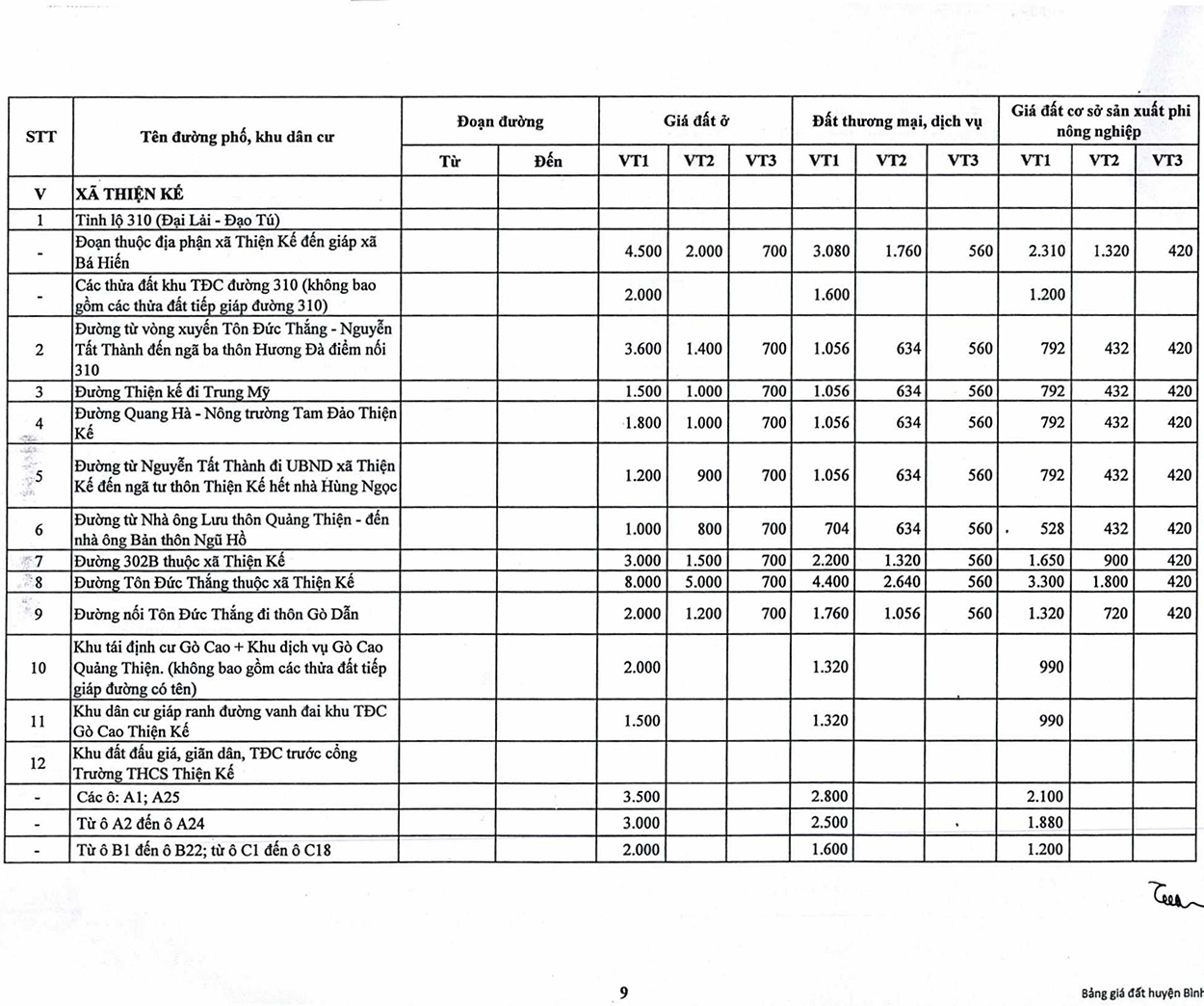

Xã Thiện Kế

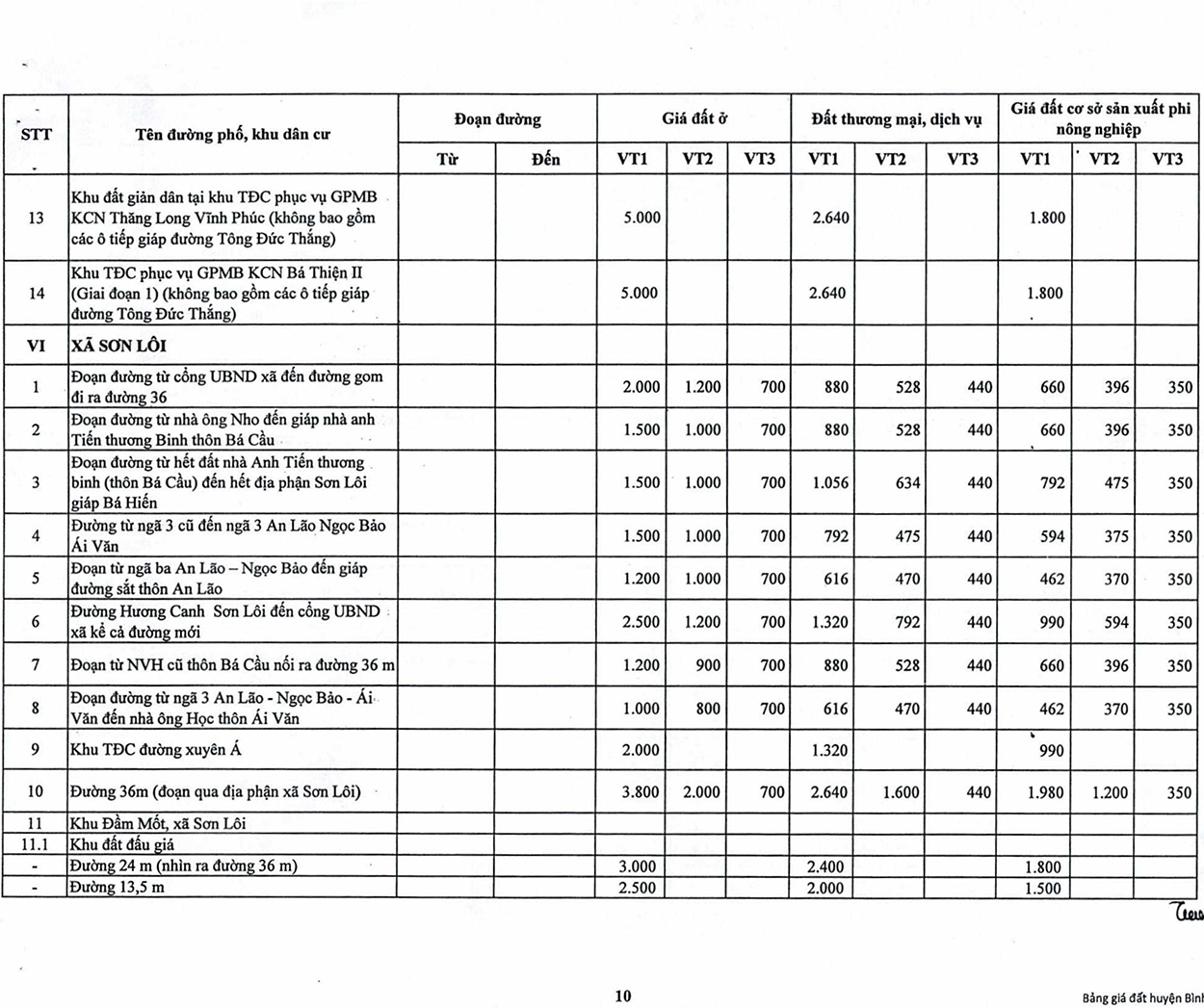

Xã Sơn Lôi

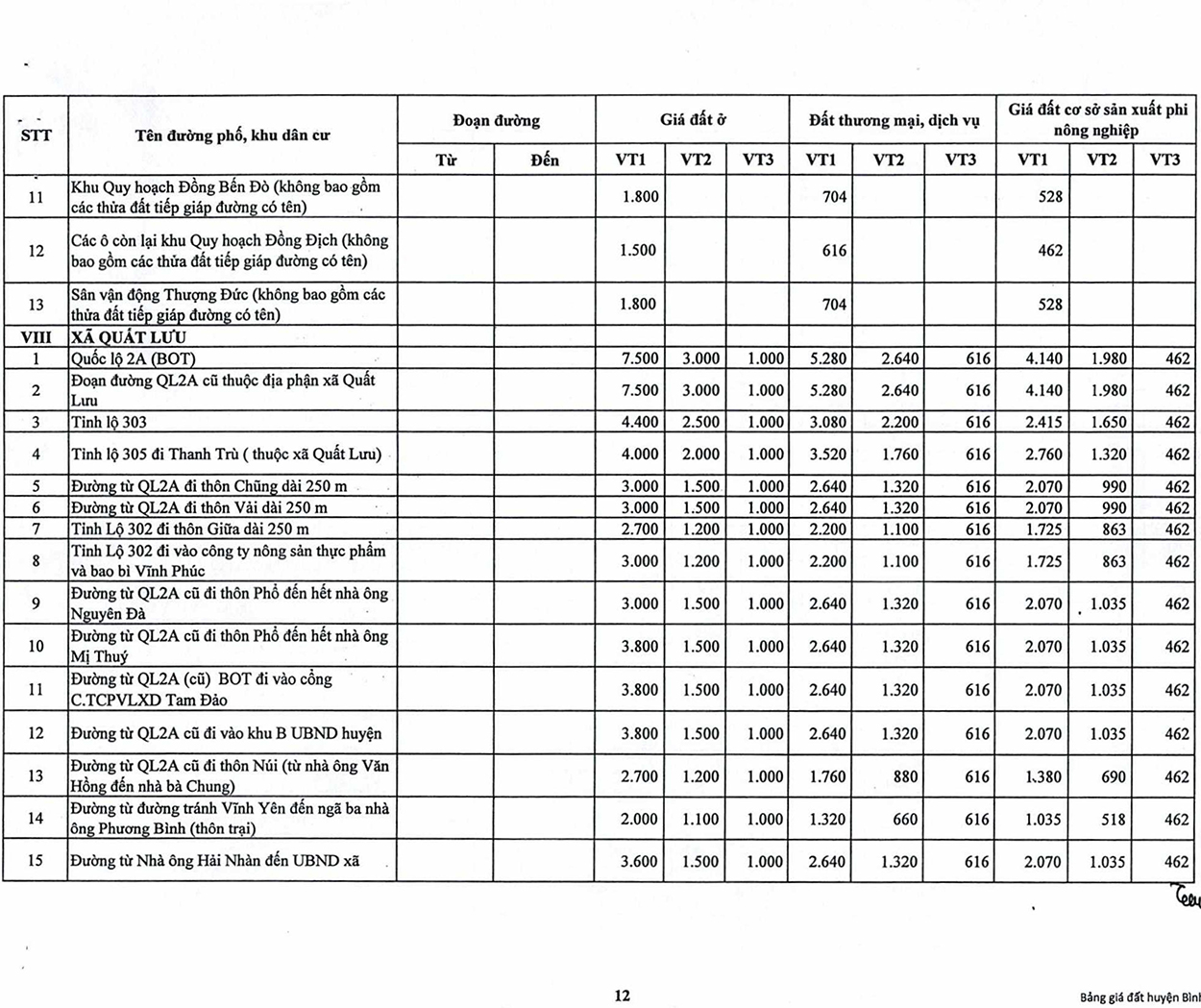

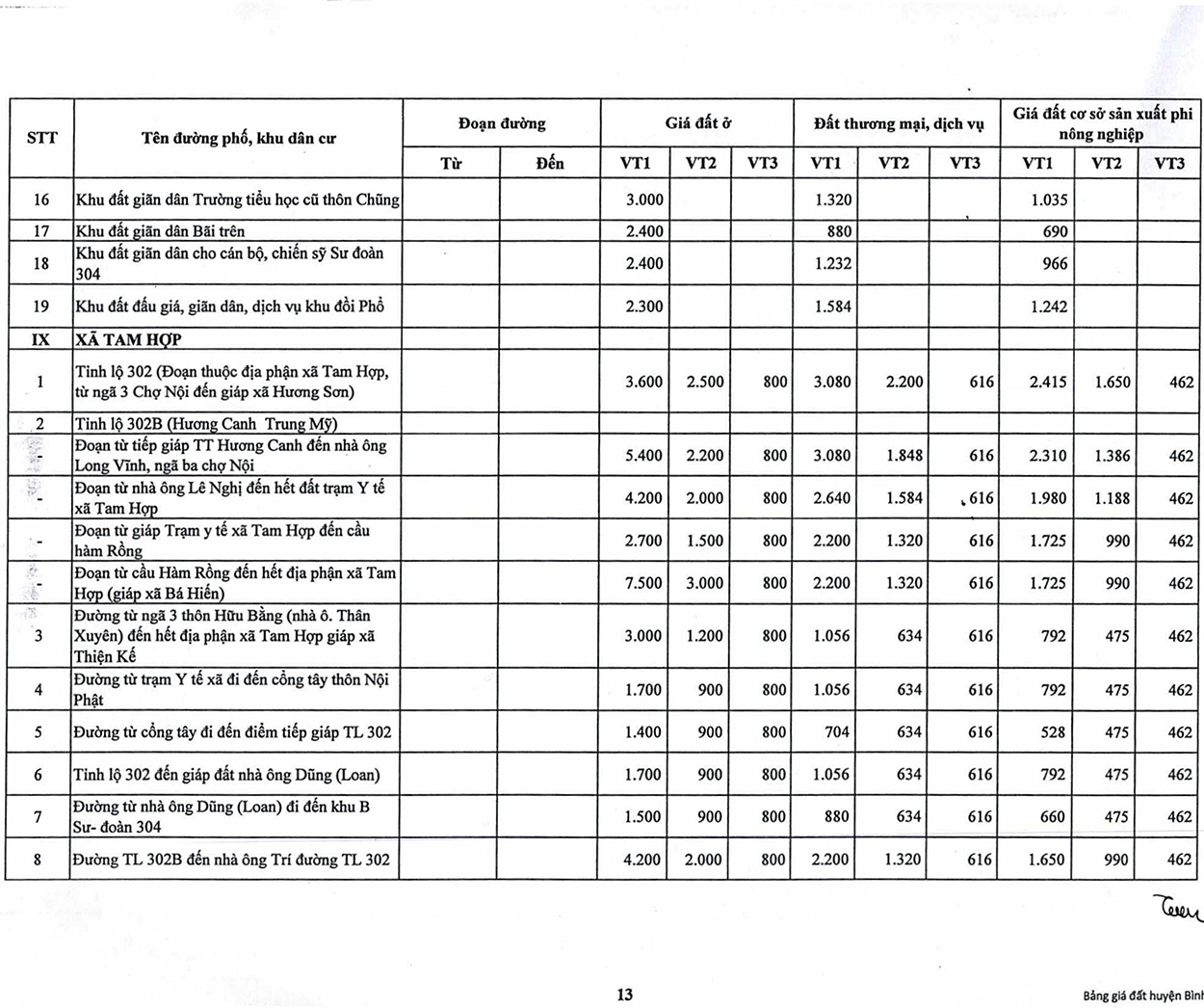

Xã Quất Lưu

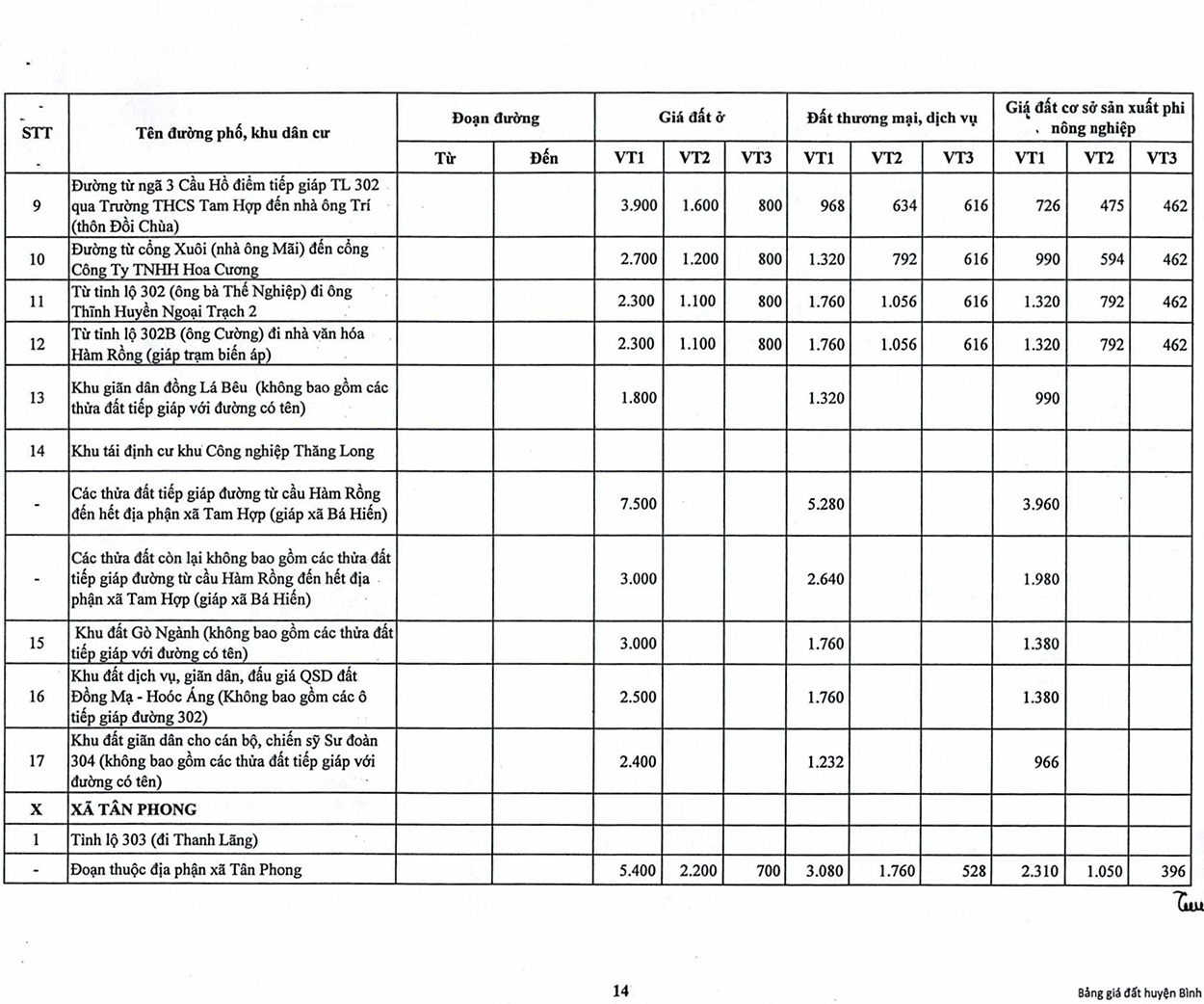

Xã Tam Hợp

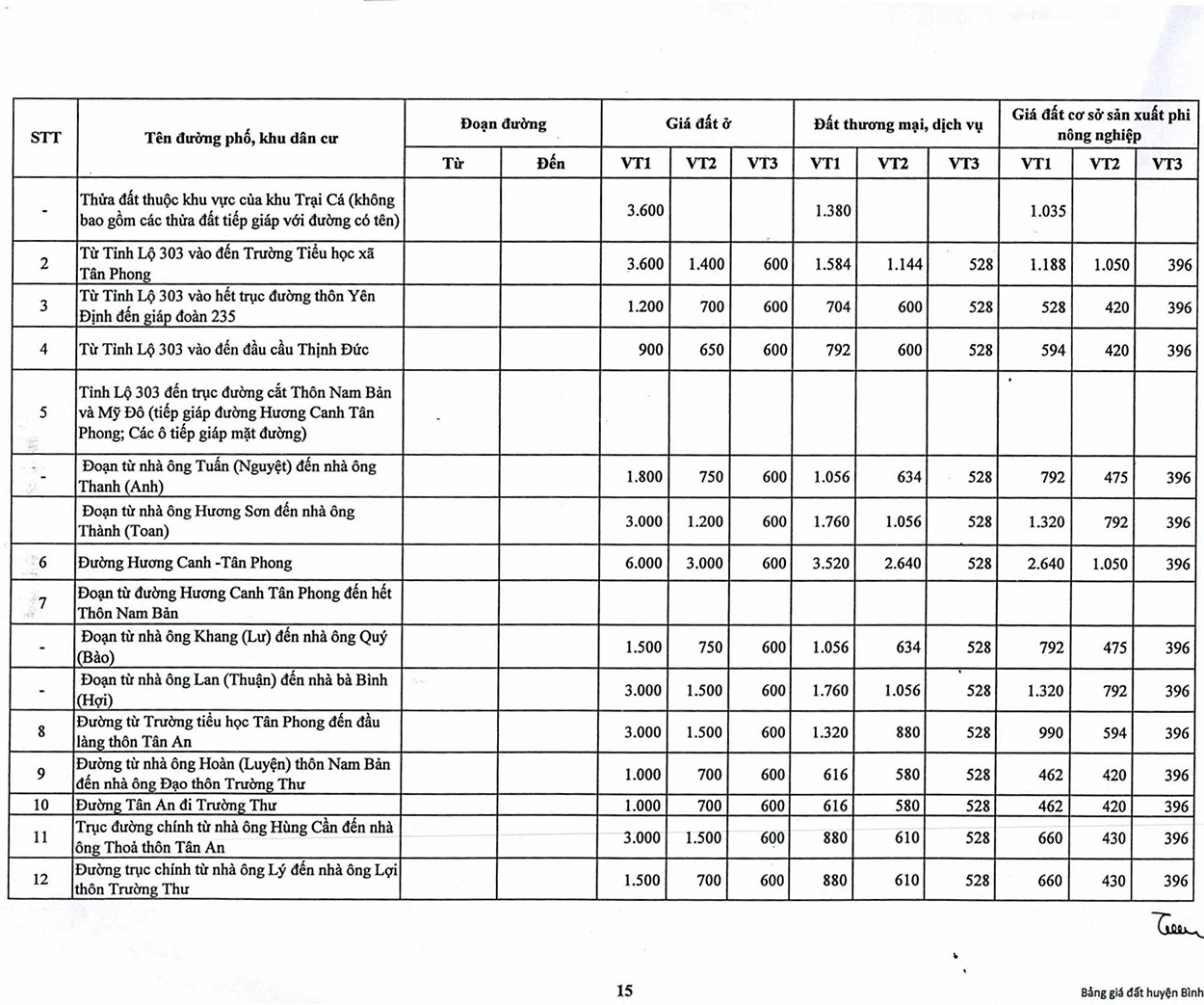

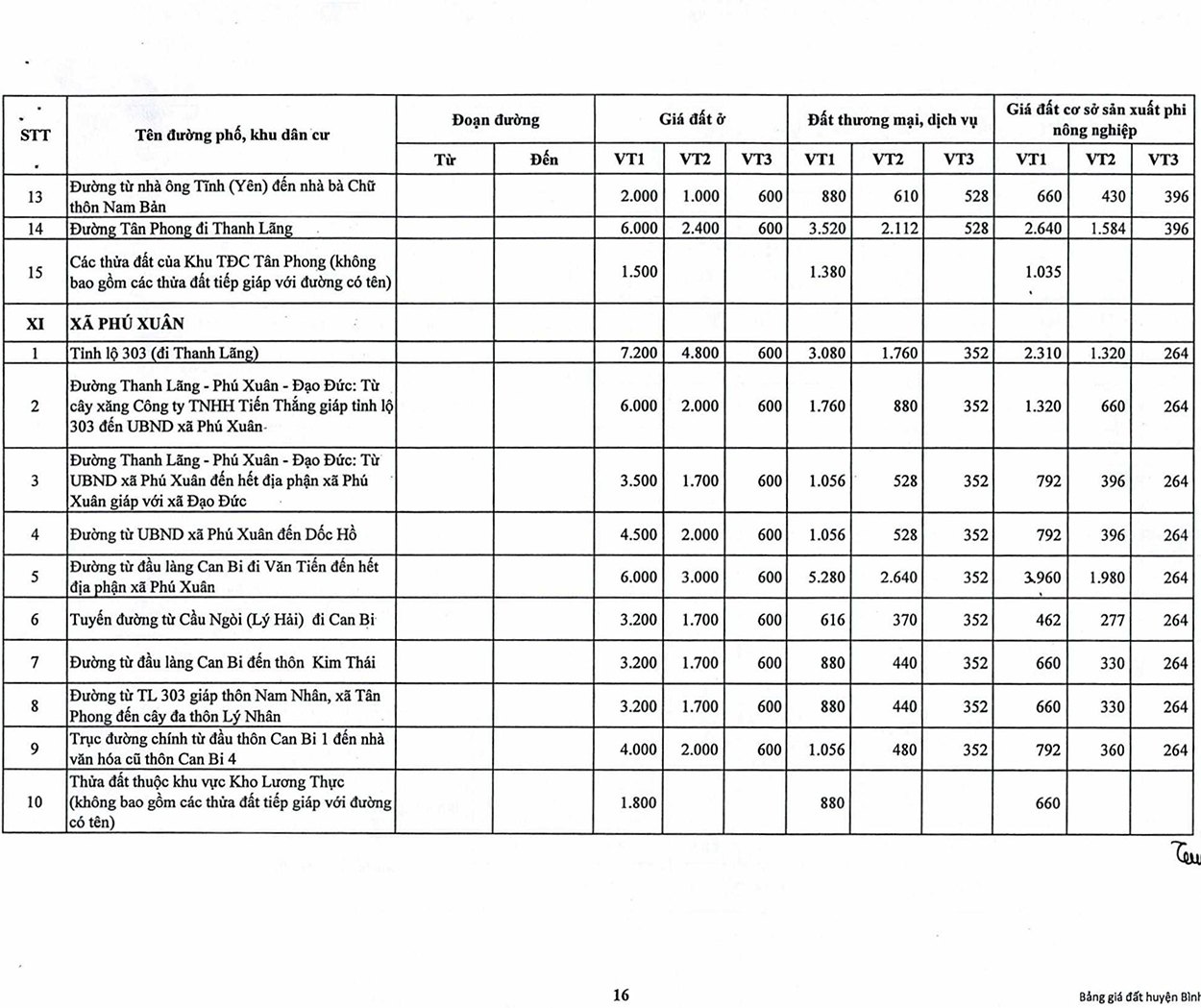

Xã Tân Phong

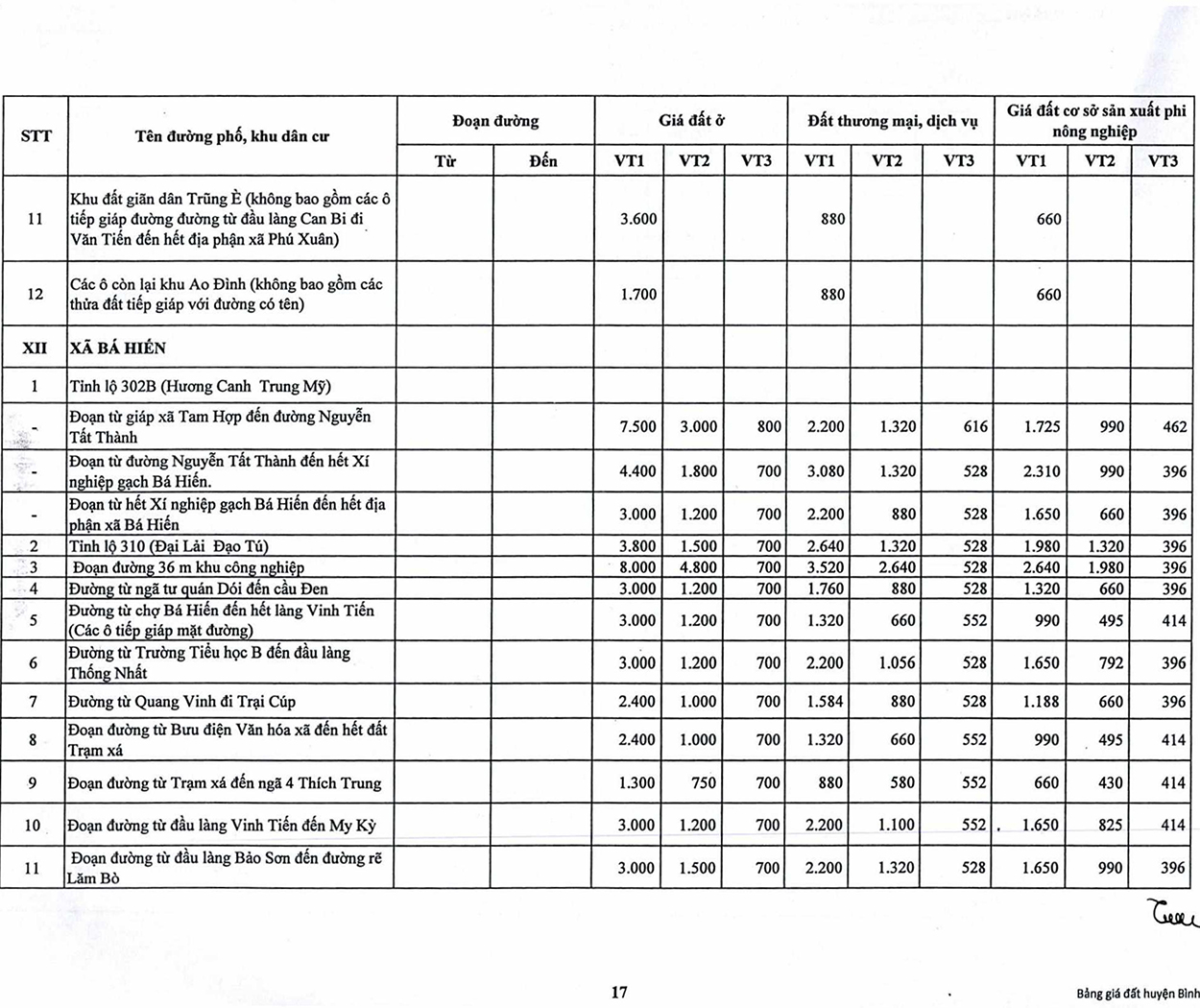

Xã Phú Xuân

Xã Bá Hiến

Xã Trung Mỹ

NHẬN QUÀ TẶNG BẢN ĐỒ QUY HOẠCH CHI TIẾT

MỘT SỐ CÂU HỎI LIÊN QUAN ĐẾN BẢNG GIÁ ĐẤT NHÀ NƯỚC

Bảng giá đất các tỉnh thành được sử dụng để làm gì?

Bảng giá đất do UBND cấp tỉnh ban hành định kỳ 05 năm/lần sau khi được HĐND cùng cấp thông qua. Tính tiền sử dụng đất trong một số trường hợp:

– Tính tiền sử dụng đất khi Nhà nước công nhận quyền sử dụng đất ở của hộ gia đình, cá nhân đối với phần diện tích trong hạn mức.

– Khi Nhà nước công nhận quyền sử dụng đất (cấp Giấy chứng nhận) thì một số trường hợp hộ gia đình, cá nhân phải nộp tiền sử dụng đất. Hay nói cách khác, trong một số trường hợp làm Sổ đỏ phải nộp tiền sử dụng đất. Khi được Nhà nước công nhận quyền sử dụng đất thì tiền sử dụng đất được tính theo 02 loại giá đất khác nhau:

+ Nếu công nhận phần diện tích đất ở trong hạn mức thì nộp tiền sử dụng đất theo đúng giá đất tại bảng giá đất (số tiền sẽ ít hơn).

– Nếu công nhận phần diện tích vượt hạn mức thì tiền sử dụng đất phải nộp được tính theo giá đất cụ thể (số tiền phải nộp nhiều hơn).

+ Tính tiền sử dụng đất khi cho phép chuyển mục đích sử dụng đất từ đất nông nghiệp, đất phi nông nghiệp không phải là đất ở sang đất ở đối với phần diện tích trong hạn mức giao đất ở cho hộ gia đình, cá nhân.

Cách tính thuế sử dụng đất như thế nào?

– Tùy thuộc vào loại đất được sử dụng mà người sử dụng đất có nghĩa vụ nộp thuế sử dụng đất phi nông nghiệp, thuế sử dụng đất nông nghiệp, trừ trường hợp được miễn.

– Theo Thông tư 153/2011/TT-BTC, thuế sử dụng đất phi nông nghiệp nếu không thuộc trường hợp được miễn, giảm thì được tính như sau:

Thuế phải nộp = (Diện tích x Giá của 1m2 đất) x Thuế suất

Trong đó: giá của 1m2 đất thông thường bằng giá đất quy định trong bảng giá đất, một số vị trí thì giá của 1m2 đất bằng giá đất x hệ số K.

Cách tính phí và lệ phí khi chuyển quyền sử dụng đất đai?

Khi đăng ký quyền sử dụng đất thì người có quyền sử dụng đất phải nộp lệ phí trước bạ. Trường hợp đăng ký, cấp Giấy chứng nhận lần đầu thì lệ phí trước bạ phải nộp bằng giá đất tại bảng giá đất x 0.5%.